【报告内容】

而金价更多的是反映货币政策走势的预期,当预期被市场消化或者落地之际,金价更多的是走利空出尽的反弹行情。

美欧经济见顶后走弱,经济走弱趋势明显,美国经济衰退担忧不断升温当前通胀依然处于高位,2022年或呈现先高后低走势,对贵金属支撑会减弱,但两者关联性弱化信用货币时代,如果信用货币币值不稳定,具有超主权货币属性的黄金受到青睐。

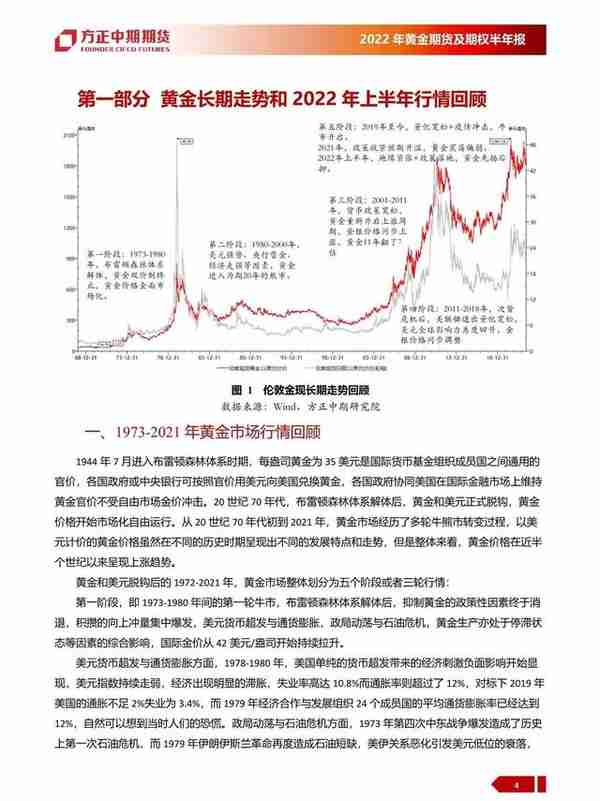

20世纪70年代,布雷顿森林体系解体后,黄金和美元正式脱钩,黄金价格开始市场化自由运行。

恐慌情绪蔓延和政局动荡下具有避险属性的贵金属自然会受到青睐黄金在此期间出现了较强的涨幅,从开始的42美元/盎司直接涨到850美元/盎司,涨幅达20倍。

黄金在1980年创出850美元/盎司的新高后,到1999年黄金的价格就已经跌到了251.9美元/盎司的近20年低位,跌幅达到70.36%,黄金市场的信心受到了极大的挫伤。

二十年间,虽然又伴随着几轮快速的经济牛熊切换,伴随着美联储的加息降息,甚至伴随着冷战与中东动荡,避险、抗通胀与投资价值时隐时现,金价就是在250-500美元/盎司之间来来回回徘徊20年。

该阶段,互联网经济泡沫破裂、恐怖主义抬头、中东等地缘政治频发、次贷危机引发国际金融危机,美联储大幅降息并实施多轮量化宽松政策,黄金ETF迅猛发展增加黄金投资需求,黄金价格持续上涨,一度涨至1920美元/盎司的高位,12年间涨幅达到7倍。

2008年,美国房地产泡沫破裂,次贷危机爆发,美国股债全线暴跌,然后蔓延到欧盟以及日本等主要金融市场,引发国际金融危机全球主要央行的大规模货币政策刺激,主权国家信用危机重创全球信用市场,叠加高通胀影响,具有货币属性和债券属性的黄金收到格外的青睐,持续上涨,触及1920美元/盎司历史高位。

国际金价创出1920美元/盎司的历史新高后,持续大幅回落,跌势可谓是30年以来罕见,黄金熊市的声音此起彼伏。

在2014年的时候,黄金市场发生了针对加拿大丰业银行、英国巴克莱银行、德意志银行、汇丰银行和法国兴业银行的共同诉讼,指控这些银行在2004年到2013年间操纵伦敦金现的报价,也对市场产生一定当量的打击当然,该阶段的尾声,英国意外脱欧、中美贸易摩擦以及特朗普的逆行倒施全球外交政策使得黄金一度走高,但是没有改变黄金的整体弱势走势。

黄金价格一路走高,重新回到1500美元/盎司上方。

为了应对经济衰退、股市暴跌和金融市场流动性危机,美联储采取了有史以来最为宽松的货币政策黄金价格在疫情冲击和市场恐慌、宽松货币政策刺激和悲观经济预期的影响下,在7月突破历史高点,并在8月正式买入2000美元/盎司,8月7日创出2075.14美元/盎司的历史新高。

1-10月均是货币政策主逻辑,而11月美联储货币政策转向落地后,货币政策影响淡化,通胀逻辑短暂成为黄金走势的核心逻辑;11月中下旬起,鲍威尔获得连任并迅速转鹰后,货币政策收紧预期再度成为主逻辑,黄金价格亦走弱。

一季度,美联储开启加息周期等货币政策调整逐步被市场所计价,俄乌地缘政治冲突不断升级成为黄金走势核心影响因素,在避险需求推动下,伦敦金现一度涨至2070.42美元/盎司的高位,距离历史高位仅一步之遥。

伦敦金现自年初的1801美元/盎司,最高涨至2070.42美元/盎司,一季度末出现小幅回落,一季度涨幅依然维持在5.89%。

地缘政治对黄金的影响弱化,美联储货币政策超预期加速调整成为黄金走势的核心影响因素伦敦金现自季初的1937美元/盎司,一度涨至1998.38美元/盎司,随后走弱,盘中一度跌至1786.28美元/盎司,季度末则稳定于1800美元/盎司附近沪金整体在393.04-409.04元/克区间运行,跌幅为0.68%,表现强于伦敦金现,主因在于二季度人民币持续贬值,以人民币计价的沪金表现则强于伦敦金现。

2021年,疫情风险的消退与疫苗的接种,对于经贸金融和政治等各领域的修复至关重要,而德尔塔变异病毒和奥密克戎变异病毒的出现再度引发新一轮的疫情冲击,经济复苏受到较大的扰动。

第一轮是从2019年底至2020年9月,新冠疫情从亚洲逐渐蔓延到欧美等全球主要经济体;第二轮是从2020年10月至2021年2月上旬,欧美政府疫情防控不利叠加民众防疫意识不足,欧美疫情在天气转冷后迅速恶化;第三轮是从2021年2月下旬到6月中旬,先是欧洲三次疫情爆发,随后政府的不作为、民众的防疫意识不足叠加印度传统节日的聚集影响,印度疫情大爆发,并且变异毒株异常增多,使得全球疫情形势再度恶化;第四轮是从2021年6月下旬至10月初,从印度传出的传染性强和免疫逃逸特点的德尔塔变异毒株扩散到美欧亚等诸国,现有疫苗对德尔塔变异病毒的有效性明显下降,然这一轮疫情在8月底出现见顶迹象,9月和10月出现明显好转趋势本轮疫情,确诊病例数于2022年2月初开始回落,6月底日均确诊降至60万左右。

当前,疫情进展分化和变异病毒肆虐问题依然严重,并且欧美等国疫情防控措施的放松亦增加疫情的蔓延程度。

中国采取最严格的社交管控措施控制疫情,经济复苏亦是最为强劲,2020年成为主要经济体中唯一实现正增长的国家;2021年,因为基数问题和经济逐步回归常态化,并且实现8.1%的涨幅。

世界银行和经合组织下调全球经济增长前景,将2022年全球经济增长预测降至2.9-3%;将2023年全球经济增长预测调降至2.8-3%。

随着美债收益率曲线出现倒挂风险,美国经济2023年经济将会进一步走弱。

一是持续的刺激措施之后,房屋销售回升幅度三是复工复产推进对产出端的影响而近两个月疫情对经济影响超预期,二季度GDP或大幅降至年内低位,对全年GDP产生明显拖累;2022年GDP不排除降至5%下方可能。

另一方面,美联储加速收紧货币政策,从需求端抑制通胀,但是亦对经济产生较大的冲击,近期零售销售、新屋开工等美国宏观经济数据走弱亦说明经济弱势难免,美国经济衰退担忧加剧,即便是没有陷入经济衰退,但是经济超预期回落可能性大增。

欧美央行迅速推出超宽松的货币政策,避免流动性危机发展为金融危机,更是降低经济危机的程度;主要经济体政府亦采取积极的财政刺激措施,从需求侧调控经济,降低经济危机的影响。

2022年四次议息会议,从释放加息明确信号到开启加息周期,然后加速加息(3月加息25BP,5月加息50BP,6月加息75BP),美联储将会继续加速收紧货币政策。

美联储3月议息会议如市场预期加息25BP,继续加息将是适宜的,将在未来一次货币政策会议上开始缩表;大幅下调2022年GDP预期至2.8%,上调今明后三年PCE和核心PCE通胀预期。

美联储5月加息决议属于鹰派范畴,然而鹰派程度弱于市场预期,或者说比市场预期更加温和,使得市场出现买预期卖事实现象。

全面下调了今后三年GDP预期,上调今后三年的失业率预期、今年的PCE和核心PCE通胀预期鲍威尔表示,加息75BP的举措不会成为常态,为了使通胀恢复正常,下一次依然有可能加息50至75BP,希望在年底前将利率维持在3%-3.5%的紧缩性水平。

对于美债而言,影响美债的其他因素主要是避险和资产配置等因素的影响,其走势取决于美国实际经济增长情况、美联储货币政策、通胀预期和以“美国财政、全球配置以及避险需求”等因素主导的供求结构。

一般而言,十年期美债收益率代表名义利率、十年期通胀指数国债(TIPS)代表实际利率,十年期美债收益率与TIPS收益率差值反映通胀故名义利率与实际利率之间的关系则调整为“名义利率=实际利率+通胀预期”,而通胀预期的变动与原油价格变动显著性强。

实际利率一般是受到不确定性、经济与货币政策三重影响故美债收益率需要关注的点为美国经济、美国疫情、国际原油价格和美联储加息预期及路径。

受美联储加速加息影响,美债美元均表现强劲,美债收益率一度突破3.5%关口,上方阻力位进一步上调至3.8-4%的位置,突破该关口的可能性小。

随着美联储货币政策加速收紧预期被市场所计价,欧洲央行收紧货币政策预期升温提振欧元利空美元指数,美元指数高位小幅回落,但是依然维持在104上方。

美元指数从89.2的位置持续上涨。

第二,美联储希望通过加息抑制商品和服务的过度需求,也希望供应链瓶颈问题能得到缓解,有效抑制通胀;然货币政策变化和通胀变化之间存在较长时间滞后,加速收紧货币政策增加美国经济衰退担忧,特别是美国4-5月宏观数据整体表现弱势,加剧了对美经济可能放缓的担忧,对美元形成直接利空影响。

从中期来看,美联储货币政策转向虽然仍偏鹰,但是加速收紧预期逐步被市场计价;地缘政治冲突明朗和欧货币政开始释放收紧信号后均支撑欧元走强,利空美指;美元下半年震荡偏弱可能性大,2022年美指核心运行区间为95-107,整体呈现前高后低态势。

由于每个国家的国家信用不同,以及考量汇率波动对收益带来的损益,以及不同期限产生的时间成本,而产生了各国各异的国债收益率。

2022年,美债收益率持续上涨,而黄金并没有出现持续走低,这并非说明美债收益率和黄金之间的关联性失效了,而是有地缘政治和通胀等其他因素支撑黄金价格,美债收益率波动短期对黄金的影响力依然存在;在未来的时间里,美债收益率特别是实际收益率和黄金之间的关联性依然存在。

而1985年-2000年前后,通胀水平和黄金价格均处于相对平稳期(没有出现急速的大幅的上涨和回落),两者的关系已经不明显故从整体的历史走势来看,通胀和黄金价格的相关性在减弱。

故现阶段通胀对黄金的直接利好影响在淡化,而通过美联储货币政策转向走势的间接影响在加强,并且其影响已经超过直接影响。

非农数据相对于其他的供需、制造业PMI、服务业PMI、消费者信心指数等宏观数据,对于贵金属市场的影响更大。

然而自新冠肺炎疫情爆发使得美国失业人数刷新历史新高之际,美联储货币政策目标的重心发生了转变,更加侧重于实现充分就业而非物价稳定故2020年至2021年上半年,美联储货币政策目标重心发生改变,这与美国当时面临的疫情、经济复苏和地缘政治等国内外形势密切相关。

当就业市场表现超预期之际,美联储货币政策转向的迫切性将会加强,当就业市场表现不及预期之际,货币政策转向的迫切性就会缓解。

从逻辑分析和数据统计的角度来探讨美元指数和黄金价格之间的关系,理清美元指数和黄金价格负相关的核心逻辑,最后从美元指数走势展望分析黄金价格的未来走势。

第一,美元为国际黄金的核心计价货币,美元价值的变动对黄金的价值尺度表现会产生直接的影响;当美元升值之际,国际金价则趋于下降(黄金本身价值不变,而价格尺度发生变化),当美元贬值之际,国际金价则趋于上升;而作为美元代表的美元指数,从很大程度上代表美元的货币价值,故美元指数的变动对国际金价形成直接的反向影响。

从资金配置角度考虑,美元指数走强,说明美元资产更具吸引力,市场资金就会从黄金市场流入到美元资产,这样将会拖累金价,继续利好美元资产。

当前,美国经济依然稳居全球首位,占世界GDP的比重依然在25%左右,其贸易量亦是全球前列,故美国经济的走势对全球经济走势具有强关联性,美国经济的繁荣可以带动全球经济走强,美国经济的衰退亦会拖累全球经济,故美国经济走势与全球经济走势密切相关。

从特定的时期分析,如2008年全球金融危机和疫情阶段的数据序列分析,美元指数和伦敦金现的相关性均在-0.5以下。

2008年9月-2011年9月,面对金融危机,美联储实施宽松货币政策,释放流动性,资产负债表规模大幅增加,从9000亿美元涨至29000亿美元,伦敦金现价格亦直线拉升,从750美元/盎司一路飙涨至1900美元/盎司。

这一阶段前处于后金融危机时期,美国经济回暖,货币政策转向,第三轮QE结束,整体低通胀、实际利率回升,此外日欧经济仍低迷反衬美国增长相对强势,金价快速下跌,进入熊市区间。

超宽松的货币政策所带来的货币超发和流动性泛滥使得黄金价格出现大幅的上涨。

而2011年9月-2012年10月,是美联储第四轮QE前的、短暂的货币政策相对正常时期,该阶段黄金价格从高位回落,进入超级熊市,虽然有经济好转与市场风险偏好等其他因素的反向冲击,但是货币政策的收紧(第三轮QE的结束)或是其大幅回落的核心影响因素。

一旦美联储货币政策趋于稳定或者落地后,黄金或在流动性泛滥等因素的推动下再度走强。

2004年6月到2006年6月,美联储连续加息17次,将美国基准利率从1%上调至5.25%的高位。

从2004-2006美联储加息周期前的六个月来看,美联储加息预期走强,黄金价格意维持高位回落趋势,跌幅亦接近12%。

2013年6月20日,伯南克表示2013年开始放缓QE,2014年结束QE,货币政策转向信号释放,贵金属出现急跌行情,从1370美元/盎司快速跌至最低的1180美元/盎司,短期跌幅接近14%;随后则进入高位偏弱震荡行情随后随着美联储加息预期的升温,贵金属维持震偏弱行情直到2015年12月16日,黄金价格亦跌至最低的1046美元/盎司。

这与2021年美联储货币政策调整与黄金走势相一致,2021年美联储货币政策转向预期不断升温,从缩减购债政策调整预期加强到加息预期加强再到出现缩表预期,黄金维持弱势;当政策调整落地后,黄金则开始利空出尽低位反弹行情。

最初每月减持60亿美元国债和40亿美元MBS,之后每个季度多减持国债和MBS分别为60亿美元和40亿美元具体的缩表方式方面,上一次缩表过程中,具体操作是以停止到期再投资的方式为主。

随后,美联储缩表周期启动,黄金先小幅回落,跌至1240美元/盎司附近,然后再度走强至1365美元/盎司附近上一轮缩表周期,伴随美国税改、英国脱欧、欧洲经济复苏、政府的“美国优先”政策触发国际关系大调整等大事件,这也会直接影响黄金的走势。

从历次缩表周期和黄金走势来看,黄金整体维持震荡走强的趋势,当收紧预期加强之际,黄金短期偏弱,但是中期维持强势行情我们继续维持黄金强势行情观点,不建议做空黄金,更多的把握黄金逢低做多机会。

2022年货币政策的逐步转向对于黄金的影响依然是核心;但是美联储近期释放的天量流动性,依然没有被市场所完全消化,超发的货币和泛滥的流动性依然会支撑着金价,故黄金价格虽然会局部回调,但是回调的幅度会相对有限。

当然,尽管受到新冠病毒大流行的不利影响,但全球黄金产量在2021年仍维持在4600吨以上,并且随着经济继续复苏和矿商增产而有望在2022年出现小幅反弹。

近期,央行一直处于购金状态,这在一定程度上支撑了黄金的价格。

投资需求中,金条、硬币投资、官方硬币以及奖牌/仿币项相对稳定,ETF及类似产品项大幅下降,成为投资需求项环比大幅回落的核心拖累(ETF及类似产品项从2020年的增加874吨到2021年的减少173.26吨)从2021年黄金消费分项来看,珠宝首饰需求依然是最大的需求项,黄金价格的回落助力珠宝首饰消费再度增加;而投资需求占比大幅降至25.04%,是2021年黄金需求的最大拖累项,部分抵消了珠宝首饰项大幅增加的拉动作用。

黄金投资需求中,金条及硬币的需求亦相对稳定,ETF及类似产品项变化较大,并且对黄金价格的影响较大。

从商品属性出发,供需基本面是商品价格走势的核心影响因素,而黄金市场供过于求的格局持续,但是黄金价格并没有持续的大幅回落,主因在与黄金的商品属性对价格的影响仍在弱化,黄金的债券属性和货币属性是黄金价格走势的核心影响因素。

对于黄金供需面的分析,市场应该转变供需传统分析思路,需求端重点关注ETF及类似产品项黄金需求变动,供给端重点关注央行购金/售金的变化。

故2021年以来,美债收益率走势是金银行情的核心驱动因素,美元走势亦影响金银;故当前分析黄金价格需要更多的是关注美债收益率和美元指数的变动,全球黄金供需变动仅作为价格走势预测的参考。

2021年,黄金价格整体维持弱势,COMEX黄金持仓亦是逐步下降;2022年以来,黄金价格整体维持先扬后抑走势,COMEX黄金持仓亦先上升后逐步减少;净多持仓的变化与黄金价格走势的关联性更为密切故对于COMEX持仓的观察来验证黄金价格走势,一旦两者出现背离,则会出现投机的机会。

虽然SPDR黄金持有量变化略微滞后于黄金价格,但是其走势的表动亦可以验证和确定黄金价格趋势,为黄金长期走势提供参考,故2022年仍需关注SPDR黄金持有量的变动情况。

此阶段,人民币持续贬值,美元/离岸人民币从6.3789持续涨至最高的6.8364,涨幅达到7.17%简单来看,伦敦金现的跌幅与沪金跌幅和人民币贬值幅度之和基本相等,这从数据上亦看出人民币的贬值带来了沪金的强势行情。

伦敦金现从最低的1786.28美元/盎司涨至1865美元/盎司,涨幅为78.72美元/盎司/4.4%;沪金从399.66元/克继续跌至397.16元/克,跌幅为2.5元/克、0.63%此阶段,人民币开始升值,美元/离岸人民币从6.8206持续跌至6.6619,跌幅达到2.33%,最低跌至6.6478,最大跌幅达到2.53%。

内外盘走势因为人民币走势分化之际,往往会出现明显的内外盘套利机会,因此可借走势分化之际进行合理的黄金内外盘套利,这一套利操作自然离不开对美元指数和人民币行情的把握、以及黄金整体走势的分析。

随着美元指数高位回落,叠加国内疫情有明显好转的迹象和趋势,经济将逐步进入复苏期,美元/人民币亦高位回落短期维持弱势运行,中长期则是震荡偏强走势,对于内外盘走势影响亦较为明显。

黄金具有较强的抗通胀属性,但是债券数据和货币属性所带来的避险属性影响会更大,故黄金的主要需求在于珠宝首饰或者投资需求,往往在市场走向不明时期充当通胀对冲和避险资产故在经济或地缘政治不确定性风险较大的时期,黄金的价格涨幅比白银大,金银比率扩大。

2020年上半年新冠肺炎疫情全球蔓延,金融危机和经济陷入深度衰退中,金银比亦是从85左右持续拉升至最高的123的历史最高水平,充分说明了经济危机和风险的存在;随后,随着政府和央行的救市和经济刺激计划的实施,经济开始从深度衰退逐步复苏,金银比亦开始走低,2021年2月初降至疫情以来的最低点62,跌幅接近50%。

当前因为经济衰退担忧仍在升温,叠加有色板块弱势将会拖累白银,故短期内白银表现仍弱于黄金可能性大,故金银比仍有进一步上涨的空间,可能会到90上方,但是进一步上涨空间相对较小。

当金油比处于高位之际,说明黄金的需求要高于原油需求,即市场的避险和抗通胀需求较强,而经济活动处于偏弱的状态,市场偏好较低;当金油比处于低位时,说明黄金的需求低于原油需求,即市场的避险和抗通胀需求较弱,而经济活动处于走强的状态,市场风险偏好高当然,当原油价格因为供给端的扰动出现非正常的涨跌之际,金油比与经济周期之间的关联性则会弱化。

第一,黄金和原油同属大宗商品,长周期看具有趋势一致性,历史数据亦可以支撑此观点一旦出现异动,就意味着经济与政策不确定性、市场风险出现的可能性变大。

黄金是典型的避险和抗通胀资产,具有“铜博士”之称的铜是周期性商品,是风险类资产,在需求端受到宏观经济周期的影响较大,对宏观经济走势敏感度非常高,故金铜比的变化一定程度上反映了宏观经济活动的变化。

吉布森悖论是说,利率与一般价格水平正相关,而非通货膨胀率在金本位条件下,一般物价水平越高,意味着一盎司黄金能购买的商品数量越少,即黄金的相对价格下跌,同时也意味着利率也随之升高。

这亦是逻辑的转变,由抗通胀逻辑转移为货币政策转向影响逻辑,在不同的历史时期,所起的作用是不一致的。

从逻辑分析来看,金铜比与经济走势呈现负相关关系。

从金铜比和美国GDP不变价季度同比分析,金铜比趋势的转变往往伴随着经济的转势,故从金铜比的走势来预测经济周期具有较好的效果。

但相对于金油比,金铜比几乎可以反映每一次美国GDP走势的大幅波动,包括金油比没有反映的2000年互联网泡沫破灭产生的美国经济衰退,金铜比也敏感的反映出来了因此要重视金铜比的作用。

当前,经济衰退担忧加剧,金铜比走强,并且有进一步走强的趋势,这一方面是验证了市场对经济衰退的担忧,另一方面则是说明经济持续下行将会持续。

对应内盘第一压力位在420-425元/克区间,若伦敦金现能刷新历史新高,则沪金有上探第二压力位为450元/克的可能。

考虑到汇率变动,内盘第一支撑位为368元/克,核心支撑位为355元/克。

伦敦金现1675-2000美元/盎司区间运行可能性大,沪金在365-420元/克区间运行可能性大。

一季度,美联储开启加息周期等货币政策调整逐步被市场所计价,俄乌地缘政治冲突不断升级成为黄金走势核心影响因素,在避险需求推动下,伦敦金现一度涨至2070.42美元/盎司的高位2022年上半年,伦敦金现整体在1779.3-2070.42美元/盎司宽区间运行,跌幅为1.22%;沪金整体在367.12-420.74元/克区间偏强运行,涨幅为5.2%。

当地缘政治不断升级或者接近局部热战之际,由于地缘政治发展的不确定性依然较大,贵金属价格维持强势行情当前,俄乌地缘政治进入胶着状态,对黄金利好影响基本被计价,故对黄金走势影响相对有限。

而金价更多的是反映货币政策走势的预期,当预期被市场消化或者落地之际,金价更多的是走利空出尽的反弹行情。

2022年黄金走势影响因素有以下六点:①美联储货币政策加速收紧,关注焦点在于美联储收紧政策的步伐③地缘政治局势进展影响黄金走势⑤大宗商品和比特币市场弱势预期下,资金会流向贵金属市场。

因货币政策加速收紧或地缘政治局势引发的黄金短期走弱不改变整体的走势,亦不建议趋势做空,仍建议企稳逢低做多配置。

伦敦金现1675-2000美元/盎司区间运行可能性大;沪金在365-420元/克区间运行可能性大。

从期权成交分析单笔进入1-10千克为宜,总的量不超过20手,所以相比于大客户,目前场内期权更多是投机户或者极小的产业客户参与。

卖权有两种思路,第一种,对于强压力位的卖权,更多赚的是期权费,尤其是急涨/急跌的强压力强支撑的瞬间卖权会带来很丰厚的利润我们更多推荐在黄金回调的情况下黄金消费企业进行卖出黄金看跌期权或者买入看涨期权来进行采购策略。

2022整体呈现宽幅偏强走势,第一运行区间为1675-2075美元/盎司,不排除刷新历史新高的可能对于黄金产业链的企业而言,有现货的需求或者供给,应该更多的进行期现结合的操作,避免单一的期货投机行为。

特别申明

本号所载信息、意见不构成买卖任何证券、基金及其他金融工具的投资决策建议,且在任何时候均不构成对任何人具有针对性的,指导具体投资的操作意见,订阅者应当对本号中的信息和意见进行评估,根据自身情况自主做出决策并自行承担风险。

本号所载意见、评估及预测仅为该资料出具日的观点和判断,不保证有关观点或分析判断在未来不发生变更。

文中转发、摘编的其他专业人士或机构撰写的研究观点及数据仅代表其本人/该机构的分析判断,不代表本号观点,对其中的信息及观点不做任何形式的确认或保证。对所载资料的准确性、可靠性、时效性及完整性不作任何保证。对依据或使用本号所载资料造成的任何后果,均不承担任何形式的责任。