大家好,关于股指期货套利限制很多朋友都还不太明白,今天小编就来为大家分享关于股指期货套利限制交易的知识,希望对各位有所帮助!

本文目录

什么是套利头寸

期货套利头寸,因为期货里面除了投机盘、套保盘,剩下的就是套利盘了,套利可以同个品种跨月套利,也可以同一个产业链下面的不同品种同一个月份的跨品种套利。

如何处理期货套利头寸处理套利头寸的方法有哪些?

(1)平仓获利。

当套利头寸的收益达到了投资者的预期收益或者是到了合约交割日,投资者可同时对股票现货头寸和股指期货头寸进行与当初建仓方向相反的交易,平仓锁定收益。

(2)提前解除。

在建立套利头寸之后的套利头寸持有期间,期初的定价偏差可能会发生变化,甚至可能产生相反的定价偏差,进而又产生了无套利条件。如果发生这种情况,投资者就没有必要等到交割时才结束套利头寸,可以在交割日以前清算套利头寸从而提前解除套利头寸。具体方法相当于进行了与原来套利操作方向相反的套利操作。这样,其利润就是两个套利头寸的无风险利润之和,并且由于提前解除套利头寸,还避免了股票头寸在交割日不能以交割价清算的风险。

比如,期初由于股指期货合约价格被高估,投资者于是建立了由多头股票组合头寸和空头期货头寸构成的套利仓位。此后市场情况突然逆转,股指期货价格走低,又产生了无套利条件,于是投资者可以再建立与期初相等价值的空头股票组合头寸和多头期货头寸的新组合,将期初的套利仓位结清,提前解除套利头寸。

(3)延迟结束套利头寸。

在一个标准的套利交易中,期货合约到期时清算持有的股票,此时,如果其他月份的期货合约与套利期初一样,仍然有较大的定价偏差,并且方向和原来的那个期货合约相同,即存在着与当初一样的套利空间,那么,持有的股票现货头寸就不必平仓,只清算期初的期货合约,并通过买卖这个远期的期货合约继续进行套利操作,从而建立新的套利头寸,这种操作方法就相当于延迟结束套利头寸。因为延迟结束套利头寸不必买卖股票,新套利头寸的交易成本仅是期货合约的交易成本,所以,在到期日延迟套利头寸的额外成本是很低的。

(4)提前解除与延迟结束套利的结合。

在实际操作过程中,也存在着在套利头寸持有期间,套利头寸的期初定价产生相反的定价偏差,进而又产生了无套利条件,同时其他月份的期货合约与套利期初一样,仍然有较大的定价偏差,并且方向和原来的那个期货合约相同。此时投资者可以将提前解除与延迟结束套利的结合使用,提前解除与延迟结束套利相结合的总利润等于初期套利利润、提前结束套利利润与延迟结束套利利润三项之和。

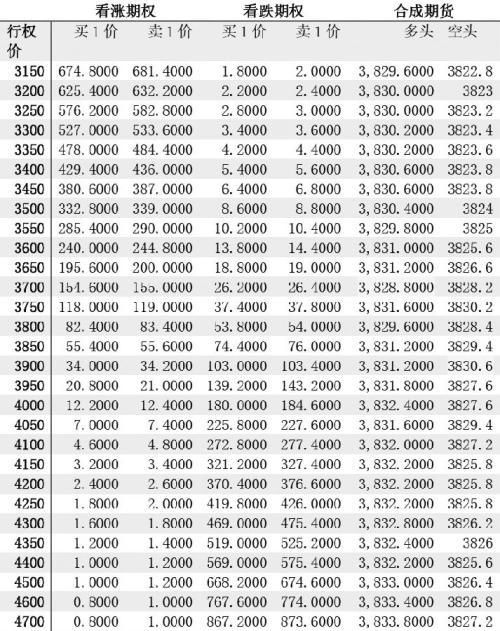

股指期货跨品种单向大边保证金制度是什么?对期货市场会有什么影响?

所谓的股指期货跨品种单向大边保证金制度,是指对沪深300股指期货、上证50股指期货和中证500股指期货的跨品种双向持仓,按照交易保证金单边较大者收取交易保证金。下面详细解释一下这个制度。

首先,涉及的股指期货包含三个品种:沪深300期指,上证50期指和中证500期指。所谓的跨品种,就是说持仓的品种可以是这三个品种里面的某两个,或三个。但是,需要是双向持仓,即部分做多,部分做空,这是前提条件。当投资者在三个品种中既持有多单,也持有空单时,不用每个单子都缴纳足额的保证金,而是看多单和空单中保证金较多的是哪方,就按照哪方缴纳保证金即可。这样的结果,就是投资者缴纳的保证金较小,也就是所需的成本降低了。这样对投资者是有利的,当然会受到投资者的欢迎。

那么,实行这样的制度,交易所的风险是否会增大呢?答案是不会,因为多空单子是可以互相抵消一部分风险的。只有金额较大的一方,才是真正的风险敞口。所以,交易所实行这样的制度,是根据客观情况制定的,是合情合理的。不过,结算程序上需要修改一下而已。

实际上,中金所此自2014年10月27日起已经对期指和国债期货实施了同品种单向大边保证金制度,在2015年7月10日对国债期货实施了跨品种单向大边保证金制度。本次的期指跨品种单向大边保证金制度,已经有了前面的实践经验,问题不大。

不过,无论如何,应该说,这样的制度是很细化的,对投资者来说非常贴心。从此也可以看出,交易所对投资者的服务真的是越做越细致,越做越好。

期货套利如何做?

我基本上不做套利,但是有一定的了解,今天,随意聊点。

我们的探讨维度是投机交易者如何做套利。

而非现货企业。

现货企业做套利的话,说起来就有点长了,而且关注我的人,我估计大多数都是做投机的。

按照教科书的说法,所谓的套利是指利用相关市场或者相关合约之间的价差变化,在相关市场或者相关合约上进行交易方向相反的交易,以期在价差发生有利变化而获利的交易行为。比如,你买入螺纹钢1901,你卖出螺纹钢1905。这样的话,如果1901涨的猛,或者1905跌的凶,你就可以获利了。

对吧?

我们盈利的基础是什么?我们盈利的基础是,价差的波动。对吧?

传统思路觉得,价差总是应该在一个合理的区间内,超过了即为不合理,就存在价差回归的机会。也就是说,传统的思路觉得,我们做期货套利交易,应该做的是,趋势回归震荡。

比如下图:

我们假如这是两个合约的价差走势,正常情况,他们在一个“合理”的范围内波动,但是忽然有一天,价格上涨了,走出了一小波趋势。这个时候,就是不合理出现了,于是,很多人就倾向于去做空。

从行为上来看,大多数人理解的套利,应该是逆趋势的做法。但是,我给各位看个图:

我们就看这一段,这是焦煤1901和1905的价差走势图。

这不就是一个K线图吗?

如果在这个K线图上,做所谓的回归,我目测会亏的死去活来…

我曾经说过,天下K线是一家,只要是K线,其盈利的本质就是一样的。在这种走势上,做所谓的回归,我看是不行的。

因此,所谓的期货投机交易者做套利的话,我的建议是:

对着价差走势图,趋势跟踪,截断亏损,让利润奔跑。

欢迎吐槽,点赞支持一下,谢谢。

能否利用股指期货和现货的价差进行对冲,从而稳定套利?

我以前在一家基金公司就是做这种套利的,在期货市场做空股指,在现货市场做多同等价值的股票,每个篮子配同样板块的股票,如券商,白酒,地产,金融等等,然后根据当天行情的走势决定做哪个板块,但这种对冲不怕大跌就怕大涨,大盘涨的越多越不好盈利。

关于本次股指期货套利限制和股指期货套利限制交易的问题分享到这里就结束了,如果解决了您的问题,我们非常高兴。