股权架构设计是律师业务的显学,也是发展到一定规模的公司必须要充分考虑的安排。其实股权架构并不是一成不变的,随着公司发展阶段、业务性质及战略规划的不同,公司股权架构也需要进行动态的调整。但在公司设立之初,有一些基本的操作是可以给公司及股东留下更多的腾挪空间的,比如今天要聊的个人股东和公司股东问题。

用个人还是公司做股东,除了风险隔离、控制权等方面有重大区别外,在税务方面也有巨大区别。

一、股东涉税事项

税不是在业务发生后的财务处理环节产生的,而是在公司开展业务的过程中产生的。股东与公司产生不同的业务,就会有不同的涉税事项。一般来说,股东与公司间的业务主要有:

(一)股东向公司投资入股(二)公司向股东分红(三)公司用资本公积、盈余公积、未分配利润转增资本(四)股东减资(五)公司清算、股东退出(六)公司重组(七)公司与股东之间的借款往来

(八)股东用所持公司股权对其他公司进行投资(九)股东转让所持公司股权

严格意义上讲,第(八)(九)项应该是股东与股权受让方之间发生的业务,公司只是作为承载股权的标的,不属于股东与公司之间的业务,但因股权转让与公司密切相关,此处也作为股东与公司间的业务处理。股东与公司可能还有其他业务,比如买卖、租赁、授权许可等,因该等业务中,个人股东与公司股东的税负差异没有特别之处,本文暂不涉及。

接下来,我们就以上述业务为脉络,梳理下个人股东与公司股东的涉税差异。

二、个人股东与公司股东的涉税分析

(一)股东向公司投资入股

在投资入股环节,股东以货币投资的,不需要纳税;股东以非货币资产投资的,均视为资产转让与投资同时发生,就资产转让所得,个人和企业均需要缴纳所得税。在所得税的优惠政策和计算方式方面,个人与公司存在区别。

个人股东以非货币性资产投资的,个人需要缴纳个人所得税,适用“财产转让所得”税目的20%税率;根据《财政部 国家税务总局关于个人非货币性资产投资有关个人所得税政策的通知》(财税〔2015〕41号),个人可在不超过5个公历年度内(含)分期缴纳个人所得税。

公司股东以非货币性资产投资的,公司需要确认资产转让所得,与公司其他所得汇算清缴,如果最终汇算结果无应纳税所得额,则公司不用缴纳企业所得税,如果最终汇算结果有应纳税所得额,适用公司本身的企业所得税率缴纳企业所得税,即公司税率如果是25%,那就适用25%的税率,公司税率如果是15%,那就适用15%的税率。根据《关于非货币性资产投资企业所得税政策问题的通知》(财税[2014]116号),公司以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。

这里需要注意个人与公司优惠政策的不同,个人5年分期的是应纳税额,并且没有5年均匀分期的要求;公司分期的是应纳税所得额,并且要求5年均匀分期。

此外,无论是个人还是公司,如果以专利技术、计算机软件著作权、集成电路布图设计专有权、植物新品种权等技术成果投资入股到境内居民企业,均可以适用《关于完善股权激励和技术入股有关所得税政策的通知》(财税(2016)101号)的优惠政策,即投资入股当期可暂不纳税,允许递延至转让股权时,按股权转让收入减去技术成果原值和合理税费后的差额计算缴纳所得税。

(二)公司向股东分红

公司分红时,个人股东与公司股东的差别较大。

对个人股东来说,在公司层面需要缴纳企业所得税,一般企业的税率是25%;缴纳完毕企业所得税后的净利润才能用来分红,分红款到达个人股东手中前,公司需要先代扣代缴20%的个人所得税,也即对个人股东来说的综合税负率是40%【注:40%=(25%+(1-25%)*20%】

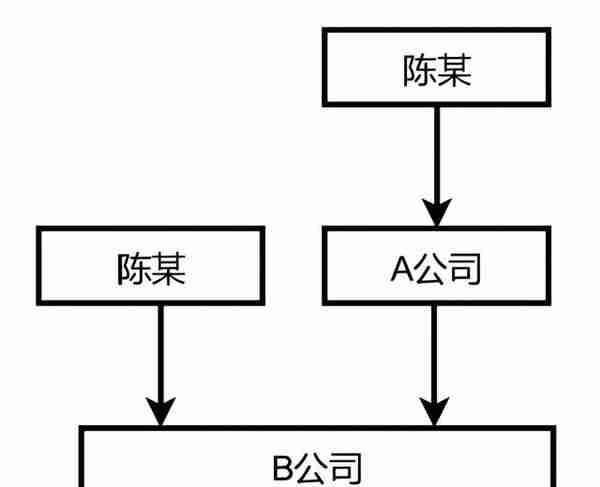

对公司股东来说,符合条件的居民企业之间的股息、红利等权益性投资收益是免税收入,所谓符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益,但不包括投资上市公司股票不足12个月取得的投资收益。也就是说,公司股东从所投资公司取得的分红收入为免税收入,无需再次纳税。当然,如文章开头的股权架构,A公司从B公司取得的分红是免税,但A公司若再分红给其股东陈某,则陈某依然要缴纳20%的个人所得税,这样的话,陈某直接持股与通过A公司持股,其分红税负是一样的,可现实中大部分的场景是,A公司取得的分红收入并不是用于分红给陈某,而是直接对外投资,这样就并不会触发陈某的个人所得税。

综上,个人股东拿到分红需要缴纳企业所得税和个人所得税两道税,公司股东拿到分红仅需缴纳一道企业所得税,那是不是说公司股东比个人股东在税负上具有优势呢?一般情况下是这样的,但有原则就有例外,这个例外就是当被投资的公司是上市公司或新三板挂牌公司的时候。

根据《财政部、国家税务总局、证监会关于实施上市公司股息红利差别化个人所得税政策有关问题的通知》(财税(2012)85号)、《关于上市公司股息红利差别化个人所得税政策有关问题的通知》(财税〔2015〕101号)、《关于继续实施全国中小企业股份转让系统挂牌公司股息红利差别化个人所得税政策的公告》(财政部、税务总局、证监会公告2019年第78号),个人从公开发行和转让市场取得的上市公司股票或个人持有的新三板上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

对于个人持有的公司上市前的原始股等非从公开发行和转让市场取得的股票,解禁后取得的股息红利适用差别化个人所得税,解禁前取得的股息红利暂减按50%计入应纳税所得额,适用20%的税率计征个人所得税。

也就是说,如果个人持有的上市公司股票或新三板挂牌公司股票,如果持有时间在12个月以上,个人股息红利所得免征个人所得税;在分红方面,个人股东是有条件享有和公司股东一样的免税待遇的。

(三)公司用资本公积、盈余公积、未分配利润转增资本

根据《国家税务总局关于进一步加强高收入者个人所得税征收管理的通知》(国税发(2010)54号),对以未分配利润、盈余公积和除股票溢价发行外的其他资本公积转增注册资本和股本的,要按照“利息、股息、红利所得”项目,依据现行政策规定计征个人所得税。

在税务局看来,公司用未分配利润、盈余公积和除股票溢价发行外的其他资本公积转增资本,实质上是公司将未分配利润、盈余公积和除股票溢价发行外的其他资本公积向股东进行分红,股东再用分红所得投资到公司。如此一来,个人股东需要计征个人所得税,而公司股东却可以适用“居民企业之间分红免税”的政策。但对于非上市及未在全国中小企业股份转让系统挂牌的中小高新技术企业的个人股东来说,有5年分期缴纳的优惠政策。

根据《关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税〔2015〕116号)和《国家税务总局关于股权奖励和转增股本个人所得税征管问题的公告》(国家税务总局公告2015年第80号),非上市及未在全国中小企业股份转让系统挂牌的中小高新技术企业以未分配利润、盈余公积、资本公积向个人股东转增股本的,个人股东可在5年内分期缴纳个人所得税。

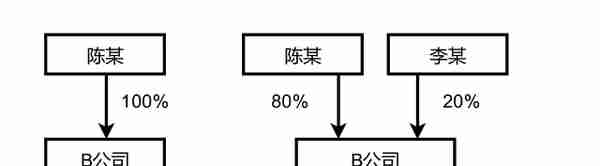

关于资本公积,这里强调是除股票溢价发行外的其他资本公积,如果是股票溢价形成的资本公积,本质上还是属于股东对公司的投入,只是记载到了股东权益项下的不同科目,所以,股票溢价形成的资本公积转增资本的,不视为分红。但这里其实有一个漏洞,我们举例来说明。

如上图,B公司注册资本为1000万元,全部由陈某持有。后李某出资500万元对B公司进行增资,其中250万元用于增加注册资本,250万元溢价形成资本公积。如此一来,B公司注册资本变更为1250万元,陈某持有1000万元,占比80%,李某持有250万元,占比20%。然后,B公司再用这250万元资本公积转增注册资本,转增后,B公司注册资本变更为1500万元,陈某持有1200万元,占比80%,李某持有300万元,占比20%。

对陈某来说,相当于B公司将李某增资形成的资本公积中的200万元分配给了陈某,陈某再用这200万元对公司进行增资。在这个分配的过程中,陈某实质上是相当于取得了分红的,但根据现行的税法政策,陈某无需缴纳个人所得税。

(未完待续)

更多内容,欢迎关注微信公众号:公司法与税

刘旭旭律师

2022年4月24日