说起银行股,很多投资者可能对之又爱又恨,明明很多银行估值低到出现“罕见的投资价值”。一边是银行几百亿上千亿的利润,一边股价却迟迟不涨,真是磨到怀疑人生,银行股已死?

相反,个别银行却几年时间走出翻倍行情。其实细细回顾,发现,能够大涨的银行往往业绩也不错,坏账问题基本出清;能磨死人的银行,业绩也是每年“微增”,坏账居高不下。

长期来看,市场是称重机,此言不假啊。

银行业竞争特点

A股上市银行几十家,全国大大小小银行几千家,资产规模、客户群体、企业治理、管理层等千差万别,因此不能一概而论,经营肯定会有分化,事实上已经出现分化。体现到股价上,有的股价涨了,有的却一直在踏步或退步。

银行业的好处就是没有天花板,但没有天花板不代表增长速度都会快,中国的发展阶段可能过了跑马圈地的时代,整体增速下降,这时候竞争就开始激烈了。

整个银行业太大了,集中度受限,资本密集,传统的五大行及优秀的股份行已形成行业的中流砥柱,行业内没有任何一家可以占绝对优势,拥有强势定价权。

这种情况下,要想获得更高的收益,只能通过两条路提高其收益:更低的成本,及差异化服务获取一定的定价优势。

银行本质是个服务业,因此同样的其他条件下,更比拼单个企业的竞争能力,包括企业的战略、企业的管理效率、风控、管理层能力及更虚的企业文化,企业文化是个很重要的东西,一家企业能否奖励对公司发展有益的行动、惩罚有害的,至关重要。

因此,行业增速下降,行业不会共同繁荣,这时候就得拼单个企业的竞争力了,也更容易看出优势企业。

什么样的银行更有竞争优势

我们知道投资一家公司的收益率长期应该等于这家公司的ROE(不考虑分红),因此长期ROE高的企业更优秀。对于银行可能用风险加权资产收益率更合适,但ROE是不影响判断。

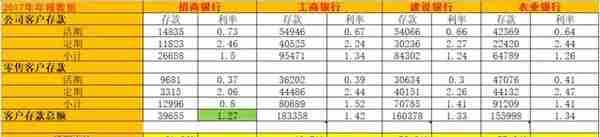

当下,上市公司roe都在10到20之间,从上表来看,各银行差异还是略大。

由杜邦公司可以推出,提高ROE的方法有三种,一是加杠杆;而是资产周转率、也就是同等资产规模下提高收入;三是提高净利润率。

对应到银行:

1.加杠杆

杠杆不是想上就上,各类监管、资本充足率的限制,同类规模银行基本差不多,这条路基本走不通。现在银行都喊着发展轻型银行,以更少的风险资产获得更多的收益。

2.提高收入

银行的收入主要有利息收入和非息收入。

利息收入。利息收入取决于资产规模和息差。其它条件不变,资产规模的扩大,并不能提高ROE。单纯的垒资产受到资本充足率的问题,风险资产不能扩张太快,否则得摊薄权益。因此得选能内生增长的银行。同样的资本可以干更大的买卖。零售业务可以节约资本。

因此,想提高ROE必须提高息差。利息收入主要取决于资产配置,利息支出主要取决于负债结构。扩大大息差,一方面负债成本得低,一方面资产有一定定价权。这只能是精细化深耕,扩大活期存款占比,降低成本,活期占比的提高离不开深耕客户群体,对公活期基本差别不大,零售活期占比差距分化明显;发展零售业务,才能提高定价权,因为对公来说,定价高基本意味着风险大。

非息收入。非息收入提高需要精细化管理,也需要深耕客户群体,提高用户粘性,增加消费场景,这些都指向零售业务占比高的银行。信用卡、私人银行、财富管理,基金代理,这些都离不开高净值客户群,先下手的银行,很有优势。这又回到了零售客户群。

3.利润率提高

同样的收入下,成本越低利润率越高。银行的成本主要有管理费,和信用成本。

管理费,除了需要精细化管理,节省成本外,零售业务一般比对公业务的成本高。关键看这项成本能否带来更多的收益,包括利息收入的提高已经利息支出的降低。

信用成本也很关键。银行十几倍的杠杆,速度不是关键,关键是不要出问题。能够控制信用成本才能在行业低谷拉开与别人的差距。减少坏账主要靠良好的企业文化,完备的流程。还有就是看配置资产的收益率,常识是放出的贷款利息越高,风险就越大,财务稳健、现金流充沛的企业不会花太高的成本去贷款。因此,对公来说,最优质的客户,利率也是最低的,这就需要更低的成本。又回到负债了,这得活期占比高。

从以上三方面来看,想要提高净资产收益率,还是轻资本、低负债成本、零售业务强、非息收入高的银行占优势。从当前的监管政策来看,同业投行这些业务受限制。因此银行还得回归存贷业务上来,存贷业务的崛起,在于零售。正如原招商银行行长马蔚华说的,不发展对公现在没饭吃,不发展零售,以后没饭吃。

为什么是招商银行

招行零售之王的称号应该没有人质疑,招行最早确立零售银行的战略,战略的执行与坚守铸就了今天的招行。现在的轻型银行战略又一次将对手甩在了身后,实现了内生性增长,摆脱了资本充足率的魔咒。

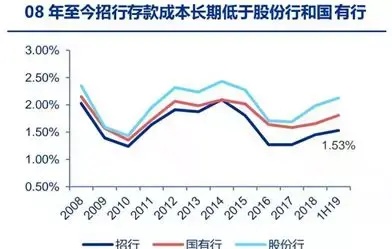

招商银行零售业务的深耕造就了业内最高的净息差。

高净息差的主要来源于招行稳定的低成本负债。招商银行的负债中,吸收存款的比例在国有大行和股份行之间,但是活期存款占比确实最高。高比例的活期存款负债拉低了整体负债成本。这都来源于零售各项业务的活期沉淀。

出色的不良控制能力,使招商银行一骑绝尘。截止到2019年三季度,招商银行拨备覆盖率达到了409%,远超过同类银行,贷款损失准备达到2125亿元,形成了一个巨大的蓄水池,保证了未来几年利润的稳定。给招商银行的科技银行战略创造了空间。2014年开始,银行业坏账爆发的同时,招商银行比较充分地暴露了坏账,果断调整资产结构,减少高位行业的贷款配置,而不是藏着掖着,或是面多了加水的处理方式。良好的风控文化使其率先走出了坏账泥潭。

银行的指标太多了,具体的单个数据很难有说服力。什么是银行的关键?成本、风控、服务(品牌)。这几方面又是环环相扣,相互促进的。

要说中国最优秀的银行,大多数投资者不会否认是招商银行。但是说到投资标的,那是各有所见了。主要还是估值问题,又回到了文章的开头。不要忽略一个事实,外部的环境,包括经济增速、政策监管、管理能力等因素,银行已经出现分化。至于优秀的银行和一般的银行该有多大差别,这是个个性问题。

但不要忘了股神的教导:只要不做傻事,银行就是一门好生意。“银行业并非我们偏爱的行业。如果资产是股东权益的20倍——这是银行业的普遍资产权益比率(资本充足率的倒数)。那么,只是涉及一小部分资产的错误就能够毁灭很大部分的股东权益。因此,在许多大型银行中,错误不是例外,而是已经成为惯例。大多数错误源自于一种管理上的失败,这就是去年年报中我们讨论过的‘机构盲从症’:管理层盲目模仿同行行为。”

巴菲特对以“便宜的”的价格买进一家管理糟糕的银行的股票毫无兴趣。相反,他惟一的兴趣是以合理的价格买进管理良好的银行。

招行管理层的优秀是已经证明了的,招行的优秀也是已经证明了的。未来的中长期的发展需要看金融科技的成效。

如果还心有疑虑,看看招商银行管理等的增持情况吧。再看看其他行?

无论国有大行,还是股份制行,没有招商银行这样管理层集体增持自家股票的。真金白银的投入,不仅代表对自己公司前景看好,还表达了要与公司共进退的态度。作为个人小股东,跟着发财就是。还能不断抄行长的底。