记者 | 赵阳戈

青松建化(600425.SH)近日的消息令人摸不着头脑。

11月2日盘后,青松建化称,公司拟以不超过2.34亿元参与新疆美丰化工有限公司(下称“美丰化工”)的破产重整。若重整成功,美丰化工将成为公司的全资子公司。那么,美丰化工是个怎样的公司?

据悉,美丰化工是新疆生产建设兵团第一师供销(集团)有限公司(下称“供销集团”)的控股子公司,青松建化与供销集团为同一控股股东阿拉尔统众国有资产经营有限责任公司控制,此次参与美丰化工破产重整构成关联交易。供销集团也是美丰化工最大的债权人。

美丰化工成立于2011年1月19日,拥有自主商标“大河”牌尿素,主要以天然气为主要原料生产尿素产品,属于“两高”企业。根据国家安全生产三年专项整治行动的要求,美丰化工需安装CS系统(安全自动化控制系统)和氢氮压缩机负压系统防爆装置。但因各股东均不愿再投入资金,美丰化工安全技改未能实施,安全生产许可证未能办理延期,于2019年11月停产。目前,其安全生产许可证正在办理中,能否办理完成,何时能取得尚存在不确定性。

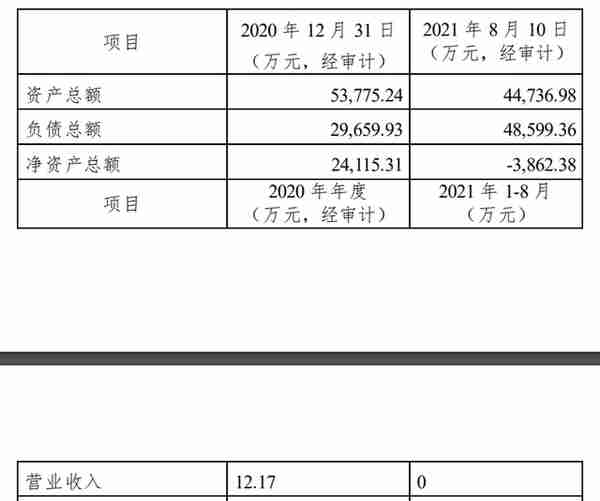

2021年8月,美丰化工负债总额4.86亿元,资产负债率108.72%,2021年前8个月0收入,净利润-3581.51万元,债权人供销集团以债务人美丰化工不能清偿到期债务,且明显缺乏清偿能力为由向新疆生产建设兵团阿拉尔垦区人民申请对美丰化工进行破产重整。

随后,中京民信(北京)资产评估有限公司对美丰化工截止2021年8月10日(基准日)的资产价值情况进行了评估,最终美丰化工资产评估价值为27018.26万元,减值17718.72万元,减值率39.61%。而此时青松建化出手,有点像是给兄弟公司供销集团解围的意思。

根据披露,这美丰化工属于化工板块,但青松建化的主营为水泥。据青松建化11月3日收到的问询函内容显示,青松建化也有化工业务,但化工产品主要为PVC,营收占比不足一成,且毛利率为-63.8%。标的公司主要经营合成氨、尿素、硝基专用复合肥的生产、销售,与上市公司业务存在较大差异,监管层要求公司详细对此进行说明,是否会加剧上市公司财务负担,是否符合上市公司和中小股东的利益,并且说明参与自2019按停产至今的这家公司的破产重整的风险几何。当然在公告中,青松建化对此表示的是为了拓展化工板块,衍生化工产业链,弥补化工短板。

数据显示,截至2021年9月底时,青松建化的货币资金为11.36亿元,看起来应付2.34亿元的关联交易绰绰有余。但耐人寻味的是,美丰化工已然资不抵债了,但评估的结果却仍有2.7亿元,显然没有将负债充分考虑进去。另外,从数据看,2020年年末时,美丰化工的负债总额尚为29659.93万元,但过了仅仅8个月,其负债总额就飙升到了48599.36万元,个中缘由仍是未知。青松建化尚欠一个交代。

当然,青松建化能否参与此次破产重整和交易金额尚需法院裁定,该事项存在不确定性。