点击图片 跳转活动文章

P2P观察 《网贷口碑优选榜》 活动还在火热进行中, 这将是一份完全由你们自己选出的口碑榜单、年度P2P投资权威指南!

来源:小冯妮儿

作者: 小冯妮儿

大家在P2P 平台投资的过程中,不知道有没有注意到有几种回款方式,目前市面上看,回款方式大致有四种:一次性还本付息、等额本金、等额本息、每月还息最后还本,不同的回款方式,其实收益差距还是挺大的。

假设我有 10000 元投一年,12% 的预期年化收益率,来看看四种方式的差别在哪: 一次性还本付费和先息后本的利息是 1200 元,等额本息是 661.85 元,等额本金则是 650 元。

没想到,这利息竟然能相差将近一半??!!!

四种还款方式差别在哪?

▍ 一次性还本付息 & 先息后本

一次性还本付息意思很简单,10000 元一年后收回本金加利息,而先息后本则是先收利息最后收本金。这两种还款方式其实差别不大,因为本金一直没有变动,所以就是利息先给还是最后给的差别了。

▍ 等额本金 & 等额本息

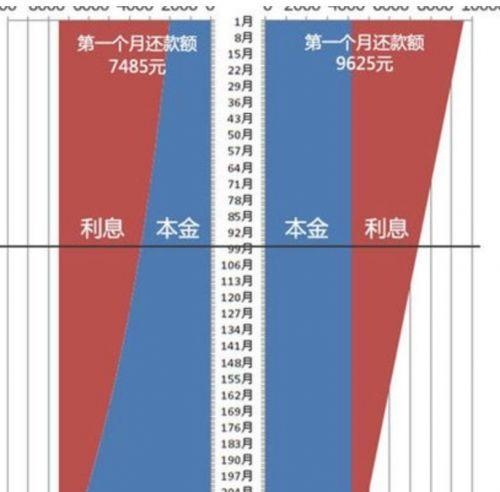

这两个概念最容易混淆,等额本金的意思是每个月收的本金相同,利息不同;等额本息则是每个月收相同的 (本金+利息) ,但本金和利息的比例不固定,用个图来表现最直观:

这个图的左边是用等额本息的计算方式 ,很显然,等额本息里一开始获得的利息多,本金少,慢慢过渡到本金少,利息多,只不过每个月到我们手上的钱是一样的,对投资人而言并没有多大感知。

而 右边等额本金的特点也很明显 ,每个月拿到的本金是一样多的,而利息逐渐减少,对我们最直观的感受是每个月到手的钱的越来越少了。往往在一开始等额本金比等额本息的回款额更高。

不过,这两种回款方式的总收益有差别。假如你投资 1 到 3 年的时间,咱们如果不考虑通货膨胀等因素,等额本息收益的利息是比等额本金高的,原因也很简单。

等额本息里面一开始利息占的比重大,本金的比例小,那么剩余继续计算利息的本金就多,反之,等额本金每个月都回款同样的本金,那么剩下继续计算利息的本金就少了。咱们不讲复杂的公式,可以直接对比两个图的面积大小就能够很直观看出来总收益变化。

特别提示: 无论哪种回款方式,平台计算利息的都是在投本金的金额,而不是初始本金的金额。 假如 1 万本金用等额本金第一个月的部分有 1000 元是本金,那么第二个月计算利息的就是在投的 9000 元,而不是 1 万元!

如何投资最赚钱?

▍ 一次性还本付息 & 先息后本

如果你本金少真的差别不大,按照题中投资 10000 元一年期,如果每个月先付息,不过是每个月像来次大姨妈一样准点发给你 100 元,一次性还本付息就一次性给 11200 咯。不过,你要是投 10 万一年这钱就有点感觉了,每个月返给你的钱成了 1000 元,想吃喝的就拿这钱去吃喝,想赚钱的就复投再赚利息,就是所谓的 「利滚利」 啦,显然后者比前者能赚更多钱。

▍ 等额本金 & 等额本息

那么等额本息和等额本金为什么利息会比一次性还本付息的利息少这么多?奥秘就在本金这里。 不管是等额本金还是等额本息,和一次性还本付息的本质区别就是本金不一样。 对于前面两个,我们可以了解到在回款的过程中本金在不断减少,而计息是按照现有的本金来计算的,所以本金少了对应的利息也少了。

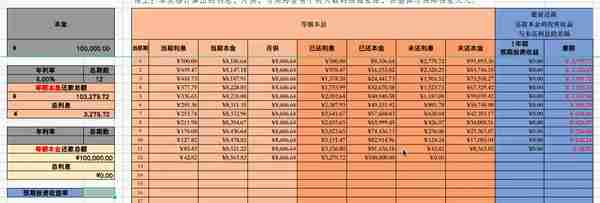

等额本金还款方式

以借款人以等额本金还款为例,借款人的还款是逐步减少的,同样投资人的回款也是逐月减少,因为表中的还款额就是投资人每月的回款额。

总结一下

1、一次性还本付息和先息后本适合对资金流动性要求不高、但要求高收益的人。 资金量大(10万以上)选择先息后本更好,资金量小没太大差别。

2、等额本金和等额本息适合对资金流动性要求高的人,同样的投资期限内收益低于一次性还本付息。 但如果回款的资金用于复投,就会产生利滚利的效果,收益同样可观。如果暂时不用钱,建议设定 自动复投 来提高收益。

买房用哪种方式还款最划算?

写到这,还没完。

因为 等额本金和等额本息最需要用到的地方是还房贷 。那么问题来了,是贷款买房还是全款买房?如果是贷款买房,你是等额本金、等额本息呢?你以为我会劝你全款买房吗?并!不!会!

曾经小冯妮儿家里买房,老公办了 等额本息的还款方式 ,我一看 30 年下来要多还100 多万的利息,整个心都凉了,不过仔细研究了下,发现事情并不是这么糟糕。

房贷一还就是20、30 年啊,这么多年的漫长时光里,变数太多了,通货膨胀会导致货币贬值,央行的贷款基准利率可能升也可能降,那么我们应该如何选择策略呢?

据融 360 的统计数据,2018 年 2 月份全国首套房贷款平均利率为 5.46%,这个利率虽然比之前几年有些上浮,但总体利率水平还是不高。目前,国家整体政策还是量化宽松,简单来说就是央行在「印钞票」,然后降低市场利率,刺激经济增长。 利率低买房的人多,房地产才能发展,整个经济就被带动起来。

不过,前两年利率降下来的弊端就是现在炒房的势头太猛,所以现在又限贷又限购,如果你在可以贷款买房的情况下 (杭州现在已经全款抢了,哎) ,按照目前的利率我还是鼓励你去贷款的,哪怕用等额本金的方式少给银行交点保护费也好。

这样你用你手上的现金再去「钱生钱」,就算投个稳健点 P2P 一年也有 6% 以上的收益吧,那你一年的利差就有1%,如果是100万,那你就能赚1万,这真是白捡的。

长期看来,货币贬值不可逆,在央行不调整利率的情况下,你要还的钱实际上已经被通货膨胀降低了成本。要知道,现在的 1 万已经不再是去年的 1 万了。所以, 贷款买房的好处是,现金可以钱生钱,要还的部分在货币贬值的情况下实际价值降低,双管齐下可以降低买房成本 。

如果你确定贷款,那么是用等额本金还是等额本息呢?刚刚已经介绍过这两者的区别,P2P 投资时间最长也就三年吧,这么短的时间里不管你选哪一种宏观经济环境对你的影响都比较少,而延长到二三十年就不一样了。

选择哪种还款方式,关键在于经济大环境。 如果是银根收紧,贷款利率大幅上调的情况下,房贷利率达到7%、8%,你有没有更好的生财渠道,那就先等额本金吧,这样你还的利息少。

但是现在大环境是宽松的政策,房贷利率低,人民币每年贬值,这个时候你手上的现金就是王道,用等额本息还款压力小,你手上能有更多的资金,去做点什么投资都是划算的。就算你去银行贷款、分期,利率都会高于房贷的利率,所以,尽情的享受低息的福利吧,千万别犯傻赚点钱把房贷都还上了。下回再有这福利,指不定多少年之后了。

讲了这么多,其实我在提示大家一个概念, 钱是有时间价值的,最好的投资是投资到当下的风口,最大的发挥钱的时间价值,就算找个稳健的投资也可以一些收益。

只有当钱为你打工,而不是你天天为银行打工的时候,财务自由才有了可能。

MORE | 更多精彩文章

耐克败了!莆田赢了? 干掉特斯拉!今天,保时捷正式宣布! 暴跌73%!楼市突传凶讯!炒房客在劫难逃了!

投稿邮箱: zhidian@xiaotongren.com

版权声明:本文仅代表作者个人观点,不构成投资建议。如有侵权,麻烦联系我们,我们会在确认后第一时间删除。

本文来自p2p头条,创业家系授权发布,略经编辑修改,版权归作者所有,内容仅代表作者独立观点。[ 下载创业家APP,读懂中国最赚钱的7000种生意 ]