前面的财管学习完资金时间价值和风险以后,就转回了会计实务的学习,因为翻课件,赵磊老师已经讲到职工薪酬了,再不赶落下的课程更多了,所以只能调转回来在实务的课件PPT里继续打磨,同时也收到了考试的书本,真的被吓到了,哎,先忽略书本,先跟着老师的节奏走吧!

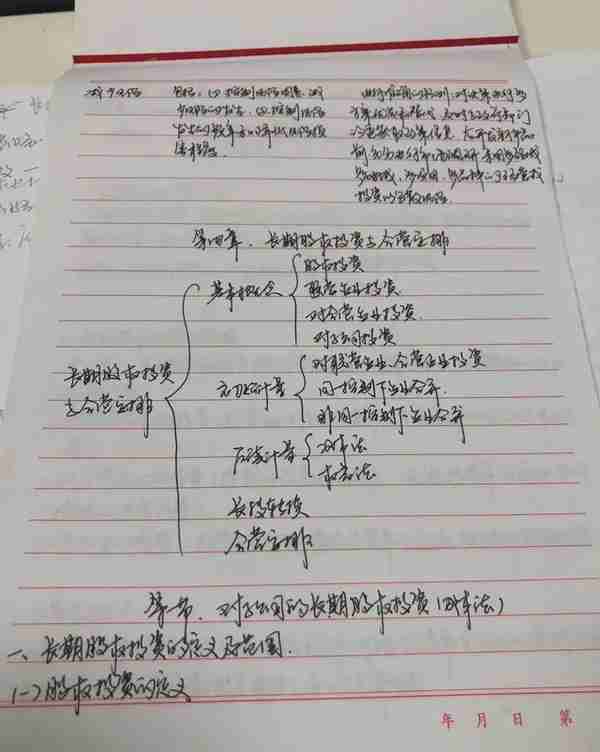

首先学习的就是长期股权投资的定义及范围:股权投资,又称权益性投资,是指通过付出现金和非现金资产等取得被投资单位的股份或股权,享有一定比例的权益份额代表的资产。从这个定义里,就可以看出长期股权投资是一项资产,它的操作模式一定跟我们之前所见过的资产的处理方式相关。(说实话, 我不太喜欢这种纯文字、理论化的东西,觉得太抽象,没有概念,但是没得办法,这个就是理论吧!)

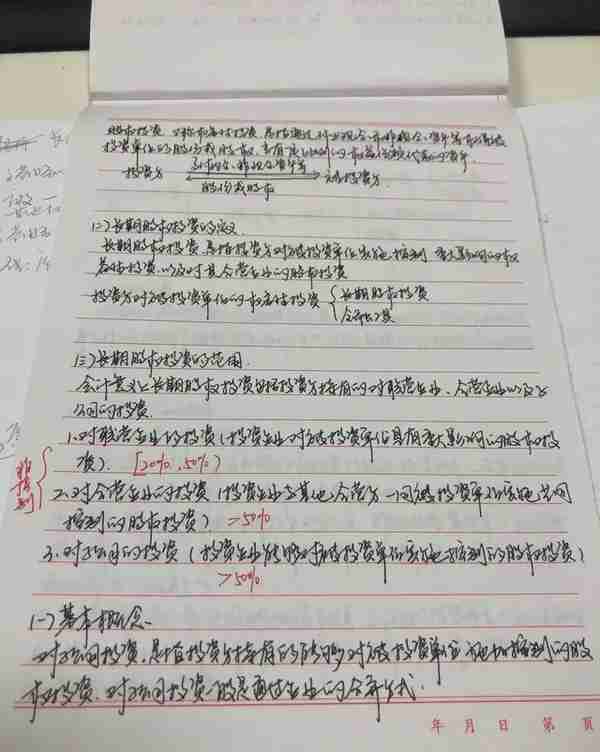

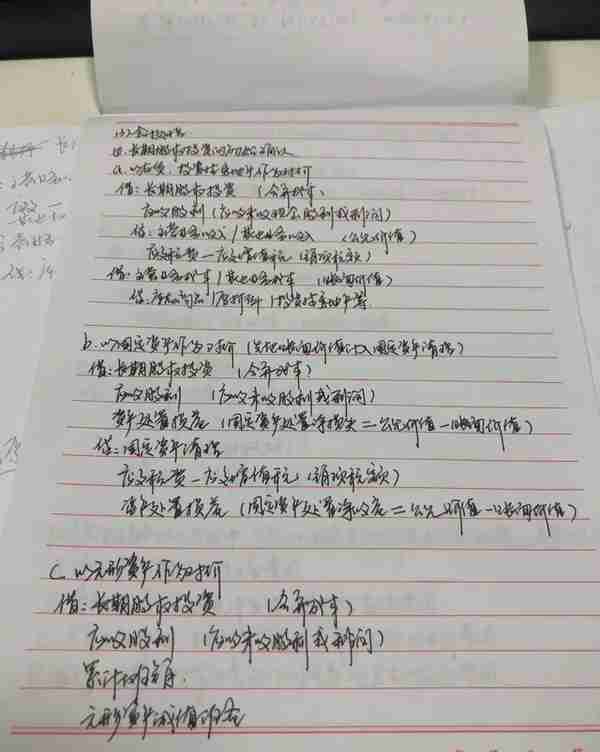

长期股权投资的范围,记住2个百分比数字,20%、50%,在20%至50%区间叫联营、等于50%叫合营;大于50%的叫控制。

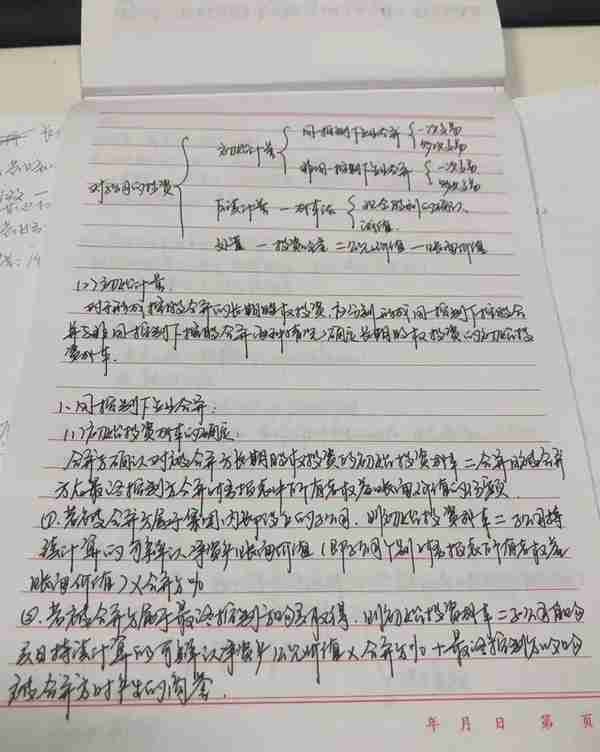

课件内容先讲的第三种,也就是对子公司的控制:它的初始计量就是,对于形成控股合并的长期股权投资,应分别形成同一控制下控股合并与非同一控制下控股合并两种情况确定初始投资成本。通俗点讲,就是如果是同一集团下的,初始计量就是母公司认可的账面价值,你取得多少份额就按账面价值多少份额确认就行,如果不是同一集团下的,投资的是这个圈子外的,就要以对方可辨认的公允价值进行确认,与对价之间的差额计入商誉,也就是说自家的孩子不值钱,别人家的孩子要金贵些。

合并的过程中所产生的相关费用,产生的直接相关税费计入当期管理费用,但是以发行权益性证券为对价的,发行过程中所产生的佣金、手续费等冲减溢价收入;发行债务性证券为对价的,所产生的佣金手续费等计入负债的初始计量金额。同一控制下的控股合并所涉及的会计分录基本如下:

借:长期股权投资

应收股利

资本公积—资本溢价/股本溢价

盈余公积

未分配利润

贷:银行存款/相关资产/相关债务/股本

应交税费—应交增值税(销项税额)

资本溢价—资本溢价/股本溢价

如果是非同一控制下的计量,则如下:

借:长期股权投资

应收股利

资产处置损益(固定资产清理)

累计摊销

无形资产减值准备

贷:主营业务收入/其他业务收入

应交税费—应交增值税(销项税额)

固定资产清理

资产处置损益

交易性金融资产

投资收益

股本

资本公积—股本溢价

借:主营业务成本

贷:库存商品/原材料/投资性房地产等

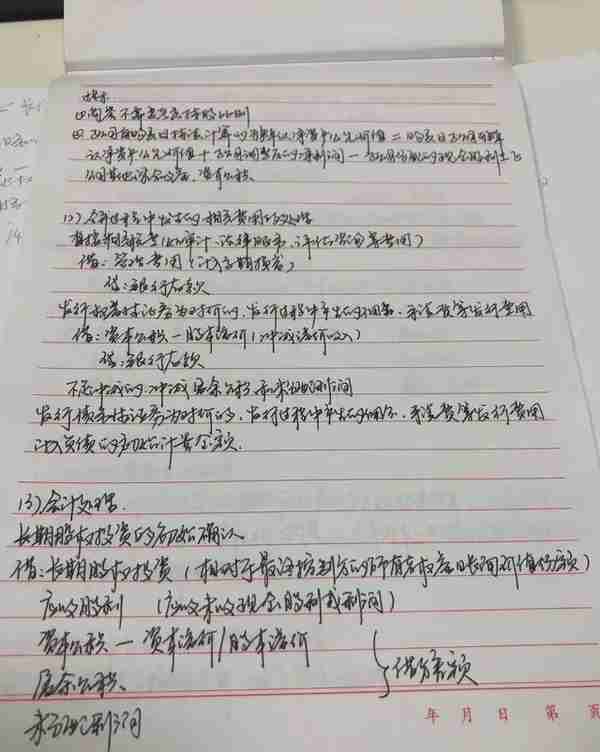

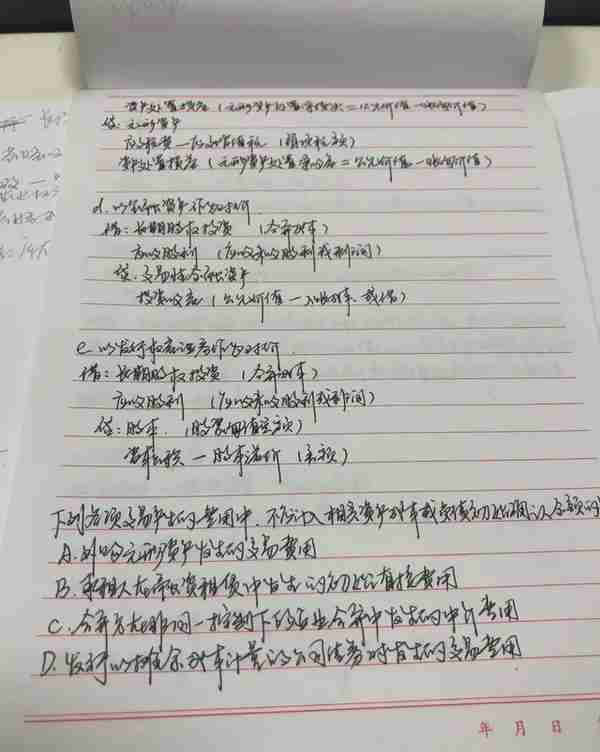

两种控制下的后续计量方式都是采用成本法,在持有期间宣告发放现金股利时的会计分录如下:

借:应收股利

贷:投资收益

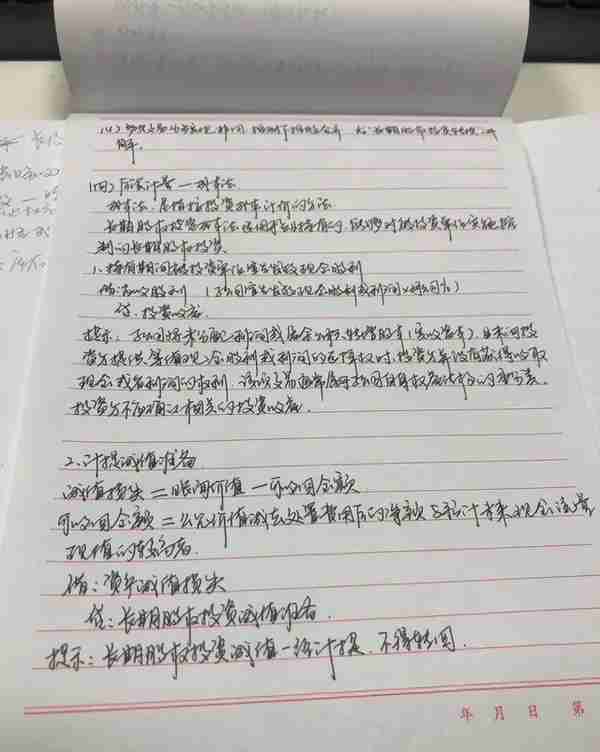

需要计提减值准备的时候计提,但是一经计提,不得转回,具体分录如下:

借:资产减值损失

贷:长期股权投资减值准备

最后处置的时候:

借:银行存款

长期股权投资减值准备

贷:长期股权投资

投资收益

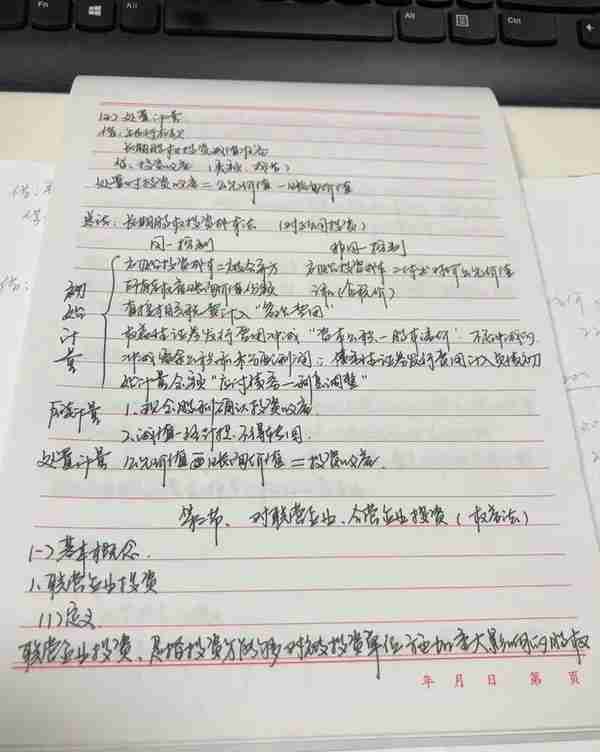

接着就学习了对联营企业、合营企业投资的相关知识。没有太大的区别,就是在确认成本的时候,因为所采用的权益法,所以科目登记不一样,应该记为:长期股权投资——投资成本,其余的基本上原理类似。

由于时间的关系呢,长投的学习先到这里,看着有点懵是不是,我也这样觉得,最后学得如何,只能等后面的知识点全部过完一遍之后才知道,加油吧!!!