那么,谁在贡献出口需求,哪些产品超预期了?

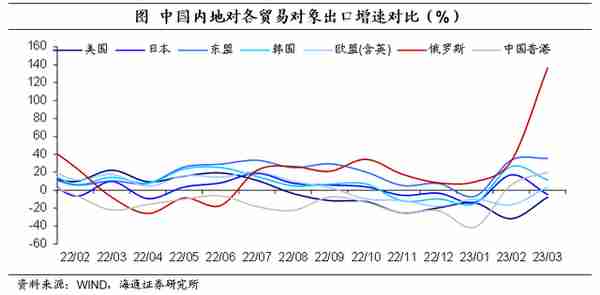

从国别来看,主要助力是东盟和俄罗斯。3月我国对东盟出口继续高增35.4%,较上一月再度上行近2个百分点,是最主要的贡献,拉动出口5.6个百分点。3月我国对俄罗斯出口高达136.4%,为2000年以来新高(除了21年2月),较上一月上行100多个百分点,对出口的贡献仅次于东盟,拉动出口2.9个百分点。

此外,3月我国内地对中国香港出口高增20.0%,也较上一月上行14个百分点,拉动出口1.7个百分点。三者合计可以解释近70%的出口增长。

为何对这些贸易对象高增?对东盟的高增,很大程度上或与中美贸易紧张,我国加强“一带一路”建设有关。根据海关公布显示,1季度,我国与“一带一路”沿线国家进出口合计3.43万亿元,同比增长16.8%。我国与RCEP其他14个成员国合计进出口3.08万亿元,同比增长7.3%。

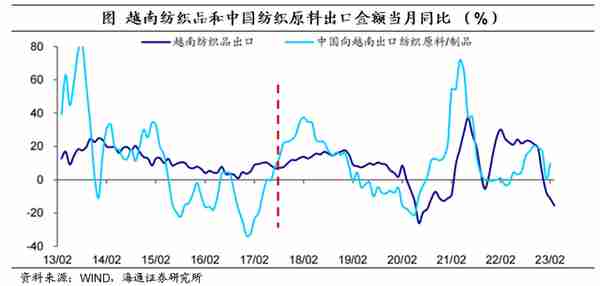

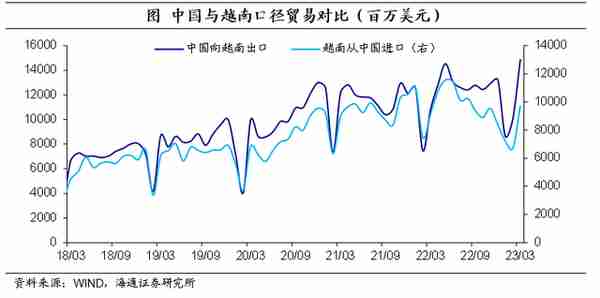

此外,可能还与转口贸易增加有关。例如,我们之前报告分析,中国出口到越南的很多产品是成品;我国内地3月对中国香港出口也大增。(参见:《出口的结构:还有哪些亮点?》)

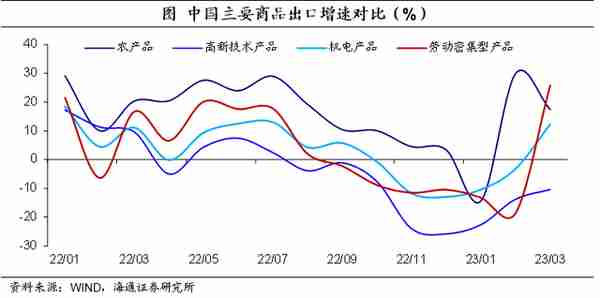

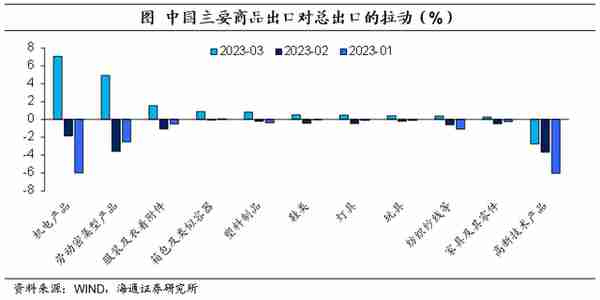

从产品来看,主要助力是机电产品和劳动密集型产品。3月我国出口机电产品大幅转正至12.3%,为去年7月以来新高,拉动出口7个百分点。3月我国劳动密集型产品出口也大幅转正至25.8%,为2021年4月以来新高,拉动出口5个百分点。二者合计可以解释80%的出口增长。而农产品维持高增(17.4%,较上一月有所放缓),拉动出口0.5个百分点。

其中,劳动密集型产品中贡献较大的是服装、塑料制品、箱包以及鞋靴等,合计拉动出口3.8个百分点。这一定程度上或与我国对俄出口增加以及转口贸易增加有关。

我国汽车(3月同比123.8%)、钢铁(3月同比51.8%)以及船舶(3月同比82.3%)等出口贡献也较大,分别拉动出口2.1个百分点、1.4个百分点以及0.5个百分点,一定程度上或与我国汽车产业链、以及自主品牌在技术和智能驾驶等积累的优势有关。(参见:《出口的结构:还有哪些亮点?》)

而高新技术产品出口则是主要拖累,拖累出口2.8个百分点。

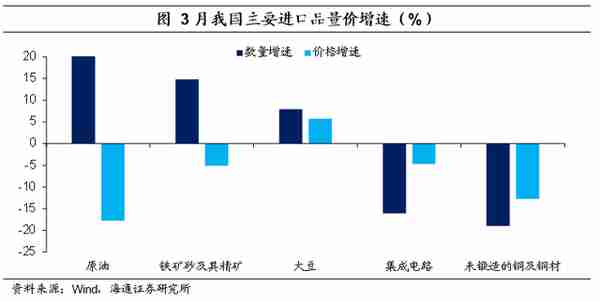

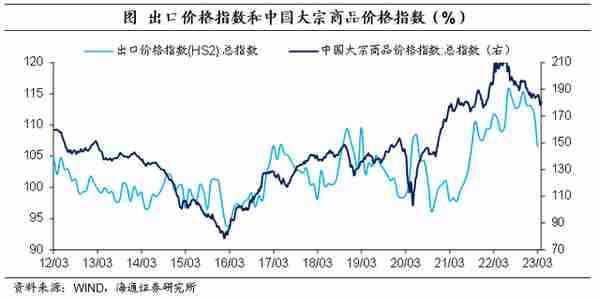

从量价拆分来看,数量贡献明显抬升。从3月公布的主要商品的量价数据来看,多数商品数量增速明显抬升,而价格效应在逐步减弱。尤其是汽车、船舶、钢材以及箱包等等较为明显。

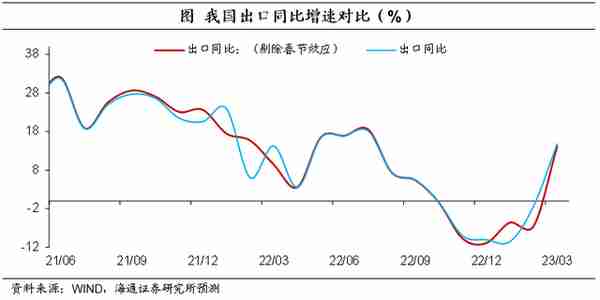

春节效应影响有多少?考虑到我们有明显的春节效应干扰,剔除春节效应后,去年3月同比增速确实较未剔除前的14.3%略低,但是依然高达9.5%。而3月剔除春节效应后,同比增速仍有14.2%。综合来看,我们认为,春节效应对数据的干扰或相对有限。而累计订单的集中释放以及我国积极拓宽贸易对象或是比较合理的解释。

进口也好于预期。美元计价下,2023年3月我国进口总额同比增速为-1.4%,好于市场预期。且从季调环比来看,3月进口季调环比为3.4%,也明显好于上一月的1.5%,为2021年11月以来新高。

进口好于预期,一方面或与去年同期基数相对偏低有关,去年3月进口同比增速仅0.7%,如果剔除春节效应等因素,进口同比仅0.1%;另一方面,或与中俄贸易加强有关,例如,中国进口原油数量同比大增22.5%,为2020年7月以来新高。

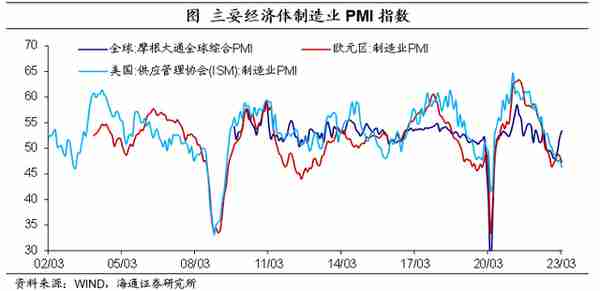

往前看,我国出口下行压力或仍大。一方面,海外经济放缓是明确的,海外通胀压力仍大,货币政策仍在收紧当中,海外需求降温仍是大概率事件;另一方面,价格效应仍在减弱,价格对于出口的贡献将继续下滑。

------------------

相关报告(点击链接可查看原文):

经济复苏如何?海外风险多大?——2023年二季度宏观展望(海通宏观研究团队)

翻开财政账本:今年怎么看?(海通宏观 侯欢、梁中华)

海外经验:消化地产泡沫,需要多少年?——长周期房地产研究系列一(海通宏观 李林芷、梁中华)

美元再起:原因?走向?影响?(海通宏观 李俊、梁中华)

印尼经济:消费和大宗如何驱动?——新兴经济研究系列之三(海通宏观 李俊、王宇晴、梁中华)

扩大内需:哪些具体政策?(海通宏观 侯欢、梁中华)

俄罗斯经济:现状如何?(海通宏观 李俊、梁中华)

中国居民资产负债表“重构”:利率的倒挂——居民财富“迁徙”研究二(海通宏观 梁中华)

中国的核心通胀:压力多少?——2023年通胀研究系列一(海通宏观 应镓娴、梁中华)

消费的“疤痕”:修复多少?——2023年消费研究系列二(海通总量 李林芷、梁中华)

兔年春节:错峰“返乡”,集中“返城”(海通宏观 梁中华、侯欢)

扩消费:可以从哪些角度入手?——2023年消费研究系列一(海通总量 荀玉根、梁中华、侯欢)

中国居民的“超额储蓄”测算:到底有多少?——居民财富“迁徙”研究一(海通宏观 梁中华)

通胀和利率:选哪个?——2023为何要关注日本央行?(海通宏观 李俊、王宇晴、梁中华)

2023:货币与通胀,能否“和解”?(海通宏观梁中华)