连续一个月了,再次看到村镇银行令人揪心的消息,有人反映无论小程序还是第三方平台,突然无法进入,或者无法显示余额,不知是福兮祸兮?但愿是“系统升级”即将结束的信号,及时开放网银手机银行,让储户自由存取吧,早日结束这一噩梦。

假如“升级”结束,放开存取,是继续存还是取走呢?

我想很多人一定会毫不犹豫的选择离开,因为对于这些毫无信誉,毫无底线,对储户冷如冰霜的银行来说,哪怕利息再高,也不值得留恋,此处不留爷,自有留爷处。

不过哪怕再激动也不要过于冲动,以免自身利益受到第二次伤害,因为关于这类存款(网络异地存款),以及涉事银行的后续走向,还存在很多变数,作为当事存款人一定要审时度势,合理选择是走还是留,以达到损失最小利益最大的目的,处变不惊。

第一种情况,假如是2021年2月之前存入的,在没有到期之前还是应该留下,等到期再支取。

因为异地存款禁令,是央行在2021年2月发布的《2020年第四季度货币政策执行报告》中才明确的,所以之前存入的就算是合规的,利息自然按照存入时约定利率计算。所以如果提前支取,肯定按照活期计息,这损失就大了。

第二种情况,如果是2月以后才存入的,可能不取也得取,存款人是无法左右的。

很明显,如果比照监管新规,这类存款是不合规的,那么结局自然是成为被“清理整顿”的对象,而且是强制性的,除了银行受到相应处罚,储户也不可能独善其身,在过去“智能存款清盘”先例中,一般按照活期计息,本金全额兑付,所以不走也得走。

第三种情况,涉事银行能否继续正常经营下去,还要打问号。

在理论上,银行资产规模越小,盈利能力越弱,其综合抗风险能力必然脆弱,这几家村镇银行的特征也是如此。因此,在经受此次严重声誉风险,以及大量存款流失,以及其他等问题之后,还能继续维持正常经营是异常困难的。

那么就会涉及下一步走向,即是否兼并重组改头换面。

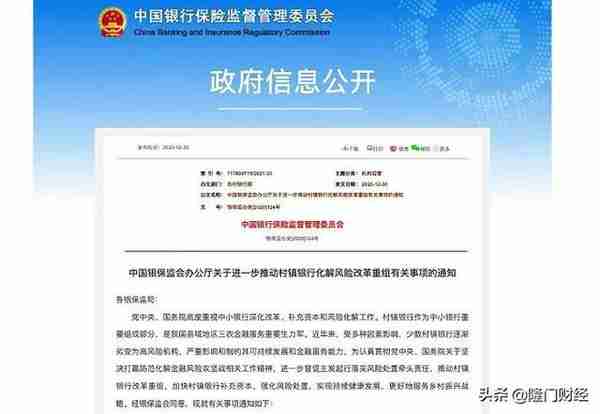

村镇银行的兼并重组并非新鲜事物,早在2021年1月5日,银保监就发布了《关于进一步推动村镇银行风险改革重组有关事项的通知》,有法可依。

所以除了众所周知的包商银行破产重组以外,在此之前已经有村镇银行被新设重组,比如2020年12月28日,中国银行旗下两家村镇银行,宁波宁海西店中银富登村镇银行和重庆万州滨江中银富登村镇银行,均被本地村镇银行吸收合并。

因此,一旦兼并重组或吸收合并,参照包商银行案例,储户不会有什么损失,旧银行资产负债平移到新银行,招牌换了,储户的存款凭证也会换成新银行的,存取自由,利息仍然按照存入时约定利率计算,但违规产品除外。所以,这时储户完全可以凭心情和喜好,选择去与留。

村镇银行自2006年启动试点以来,毫无疑问对于县域经济发展,以及为本地小微企业和自然人客户提供金融服务,尽管发挥了一定作用,但历经16年的发展,通过此次事件我们发现,个别金融机构内部管理和风控措施仍然还存在严重漏洞,同时监管配套措施也还有很大的改善空间,值得警醒,不要一颗老鼠屎坏了一锅汤。