这是一篇通过复盘我过去几年的基金定投经历,进行自我反省,自我打脸的文章。在我看来,被打脸并不丢人,尤其是当今天的我看到昨天的我很傻逼、很肤浅,被打脸应该感到庆幸。

打脸马上开始

一、灵魂拷问:自称“理财师”的我,为啥没通过理财为自己留下一笔财富

我要反省的问题其实很简单:

一直自称“理财师”的我,这么多年,为什么没有通过理财(尤其是基金定投)为自己留下一笔财富。

先说说我的从业经历:2011年毕业,2013年底接触金融行业,2016年开始从事理财销售工作,给客户做理财规划。期间,接受过许多正规的金融投资培训,自学通过了《基金从业资格证》、《国家理财规划师》(三级)考试认证,插一句,为了这两个证书的考试,我是真的把那些厚厚的考试教材通篇看了个遍,算是系统的学习了整个金融理财基础知识。后来,我自己作为讲师,开展过多次金融知识讲座培训。

如果要谈投资理财,我是如数家珍,无论股票、基金、债券,甚至黄金、外汇等金融衍生品,我都可以聊上一聊。要说到国家经济形势,全球财经热点,我也能跟人分析分析,吹吹牛皮。可是,今天回过头来看,我惊恐的发现:像我这样一个号称混迹金融圈快6年的老江湖,愣是没有通过市面上一些靠谱的理财方式给自己留存到一笔放心的资产。

尤其是基金定投,我曾经说过无数次,也被无数大佬证明过,最简单、赚钱概率极高、最适合小白积累财富的投资策略,我愣是没做到,如果能穿越回去,我真想对过去的我说两个字——丢人。

二、痛心,一不小心就夭折的基金定投之旅

大约是在3年前,我第一次听说了“基金定投”这个投资概念:

所谓基金定投,就是挑选一个投资标的,然后定时、定额投资这个标的,无论涨跌,无脑买进。然后通过平均成本法无限摊薄投资成本,平滑波动。只要时间足够长,一定可以战胜市场。

当时我就被这个策略给震住了,我的天,如此简单,又如此高明的投资策略,我怎么现在才知道。我仿佛发现了新大陆一番,给自己算了一笔账:

如果每周拿出500元做基金定投,一个月2000元,一年24000元。坚持10年,哪怕不亏不赚,也能给自己存下24万的财富,如果有5%的福利,将会有30万,如果10%,将会有60万……

我野心勃勃的开始了自己的基金定投之旅,从2016年的12月06日开始,我定投了第一支股票基金——景顺长城量化精选。然而,坚持了不到一年,卖了。

如图,这支基金从2016.12.06买入,2017.10.08终止,2018.01.05卖出调仓,定

卖出的原因是觉得此基金的基金管理人能力有限,基金涨的太慢。快一年时间,此基金的表现连沪深300指数都跑不赢,经常是大盘大涨它小涨,大盘小跌它大跌,这谁受得了。我大失所望,停止定投,换了一支自己感觉(注意,是自己感觉)比较牛的基金——东方红产业升级混合。后来干脆直接把景顺长城的基金全部调仓到东方红基金。

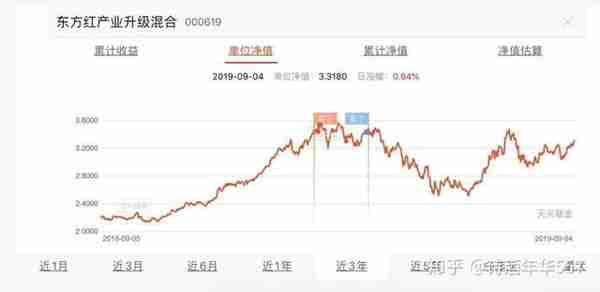

如图,东方红产业升级混合基金,2017年8月4日开始买入

在持有东方红产业升级混合基金期间,我发现整个东方家族的好多基金都不错,特别是有一支基金东方红沪港深混合基金,投资市场涵盖A股和港股,净值曲线堪称完美,基本是一个45°斜向上,波动极其平稳,而且回撤极低。在我看来,完美的基金不就是这个样子的吗?正好手头还有闲钱,啥也别说了,搞一点进去,于是从2017年10月23日,我又开始陆续买入这支基金。

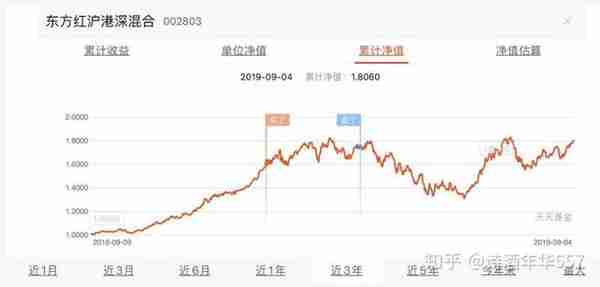

如图,东方红沪港深混合基金,2017年10月23日买入。注意观察,在我买入之前,这支基金的曲线简直完

在持有这两支基金的过程中,没多久,市场就开始大幅度动荡,这两支基金也没能幸免,开始跟着剧烈震荡。经常一天净值下跌2%-3%,一个星期一千块没了。我当时心想,好家伙,市场成心给我做对是吧,你越跌我越买,我就不信涨不回来。

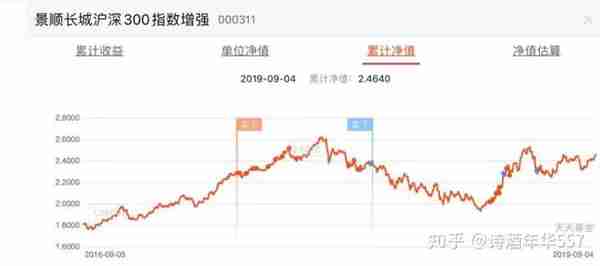

我死撑着继续投了几期之后,持续震荡的市场格局,让我对主动型的股票基金信心开始动摇。觉得主动型的股票基金,虽然短时间可能赚的多,但是风险也更大,还是跟着大盘走,买沪深300指数基金吧,这种被动型基金,管理费率低,省时省心。于是,从2018年1月11日开始,我放弃了对前两只股票基金定投,开始定投沪深300指数基金。投资标的:景顺长城沪深300增强。

景顺长城沪深300增强基金,2018年1月11日开始买入

然而,没过多久,我脑瓜一热,想去买房,为凑首付,所持有的这3支基金,在2018年5月8日全部卖出。雄心勃勃的基金定投计划,仅仅持续了一年半时间不到,就宣告流产,呜呼哀哉。

卖出后的2018年下半年,投资市场可以说是哀鸿遍野。特朗普的加税、国家金融去杠杆、上市公司一个接一个的暴雷……让股市风声鹤唳,指数一泻千里,甚至创下历史新低。

如果回过头来看:

那半年,我可以说是幸运的,因为买房,我提前清仓,规避了市场下跌风险。那半年,我可以笑看A股,云淡风轻。那半年,我也可以说是不幸的,因为如果我坚持定投的话,没准现在我已经大赚。2019年的股市,牛又抬头了,几个月不到的时间,就把之前的下跌全部抹平。我错失了一个在低位收集筹码的绝佳机会,要知道,那才是基金定投的精髓啊。

不过,现在说这些好像没什么用。

三、反思,基金定投所犯的那些错

我有时骗自己,没事儿,实在是因为要买房,所以才终止了定投,那叫迫不得已。可是,真的是迫不得已吗,买房就真的缺这3万不到的基金吗?

不过,这些都不重要了,重要的是,需要反思在这次基金定投的过程中,我犯过的那些错误。

第一个错误:未制定长远的理财目标,只是单纯的想在投资市场赚钱。

基金定投是一个长期持续的投入过程,如果没有一个清晰明了的目标,根本无法坚持到底。如果在基金定投之前,我多问一问自己,为什么要基金定投?积累一笔20万以上的财富目的是什么?为了给自己准备养老金,还是为孩子准备教育金,或者其他什么目标,这个目标足够具体,足够清晰,足够宏大,足够坚定,我也许不会这么轻易的卖出。

第二个错误:投资标的未做深入分析,就开始盲目买买买。

基金定投其实和结婚找对象差不多,都得对投资标的或者结婚对象做深入细致的分析,深思熟虑之后再采取行动,不可操之过急。新人要结婚,得确认过眼神,你是对的人。试想如果在结婚之前没法确信,应该是笃信,对方是自己未来可以一辈子的那个人,等待他们的命运恐怕只有离婚。

基金定投也一样,它不是几个月、一两年的露水情人,是自己未来十年二十年都不能更改的投资计划。如果你所选的投资标的无法给你勇气让你相信:这就是我未来10年都要坚持投资的对象,无论涨跌,我都义无反顾的持续投入,那还怎么坚持到底。

回过头来看我的基金定投经历,由于从一开始就没选好“结婚对象”,选了景顺长城量化精选这支普通基金。不到一年时间就开始嫌弃,然后“离婚”,“娶了”另外一只看起来收益比较高的基金——东方红产业升级混合基金。可耻的是,期间抵不住诱惑,还“婚内出轨”,和另外一支基金东方红沪港深混合基金“勾搭”上了。然而,还没过多久,又嫌弃高收益基金带来的高风险,再次“离婚”,和景顺长城沪深300基金“喜结连理”。到最后,三支基金一支也没看上,看上“房子”了,把基金赎回,买房子去。这么看,我他妈就是投资领域的“渣男”啊。

第三个错误诱惑太多,忘了初心,成为随机漫步的傻瓜

时间总是健忘的,最开始基金定投计划的时候,我是野心勃勃的要为自己积累一笔20万以上的财富。但在漫长的投资实践中,不知不觉就忘了自己的初心。各种各样的市场诱惑,什么机会都想去抓一把,让我丢掉了投资纪律,变成了一个随机漫步的傻瓜,忙来忙去一场空。

更糟心的是,后期随着投资金额的加大,我的投资心性也开始发生变化,原来几千块的投资本金无所谓,涨跌无压力。后来金额达到2万以上的时候,市场的涨跌开始影响到个人的情绪和工作。总是不由自主的就看一下大盘,大涨就心花怒放,大跌就沮丧连连,这些我曾经在外汇、黄金现货这些高杠杆市场体会过的痛苦,现在又通通找上门来。到最后,干脆终止,一了百了。

四、困惑,反人性的基金定投还该不该爱

都说投资是一场修行,在没有投资纪律的约束下,没有良好的投资心性,一切投资都是无源之水,不能长久,哪怕是最简单的基金定投。

千言万语汇成一句话:基金定投,太他妈反人性了。

首先,人是短视的,而基金定投要求我们立足长远。这里的长远不是一年两年,是10年以上,不是经历一次牛熊的考验,而是要穿越牛熊。如果没有外在投资纪律的帮助,很难有人可以做到。

其次,人是感性的,而基金定投要求我们理性。不受市场涨跌影响,不受专家朋友意见影响,不受一切外在条件影响,像机器一样定时、定额买入,这种理性,又有几人能做到。

第三,人是贪婪的,而基金定投要求我们克制贪婪的欲望。要学会延迟满足,专一于当下自己的投资标的。无论市场有多大的诱惑,都不能放弃,我想,也不会有几个人能做到。

懂得许多道理,仍然过不好这一生。

记得当年我做讲师,给大家讲解基金定投的原理的时候,我是多么的意气风发,仿佛一切尽在掌握。然而,当自己真正去践行的时候,才发现,自己是多么的肤浅。

我不禁要问:基金定投,难倒真的不适合我吗?

今年的5月份,沉寂了快一年后,耐不住寂寞的我又开始了自己的基金定投之旅。没错,我就是这么犯贱,还是念念不忘我的基金定投,还是想去尝试尝试。我这次选择的投资标的依然还是沪深300指数基金。在这次定投开始之前,我想了很久,

这笔理财规划用来干嘛?坚持投多久?为什么选择沪深300指数?什么情况下才可以选择放弃?……

当这些问题都想清楚了,规划好了,我又开始了基金定投计划。我也清楚,人性善变,不知道这次自己能否坚持。即便如此,我却再也不想跟我的任何一个朋友推荐基金定投。因为我都没做到过,我凭什么要求其他人做到。我自己都没成功过的方法,还推荐给别人?除非5年后,我做到了,我再推荐给大伙。

五、打脸,没有基金定投,靠什么积累财富?

通过回顾我个人的基金定投历程,我建议当下普通人,如果想通过理财积累财富,不要轻易尝试基金定投,换其他的投资工具吧,比如说现在市场流行的年金险,养老险。

2年前我就开始接触这类保险,但我一直对其嗤之以鼻,朋友找我推荐这类保险,都让我给拒绝了,并劝说他们去做基金定投。我拒绝这类保险的理由无非两点:

1、收益太低

作为一个多年在市场上投机的理财分子,保底利率2.5%-3%年金险,还不够我一天在股票市场收益高,我当年确实压根看不上。

2、投资年限太长

总的来说,就是流动性太差。对于年轻人而言,10年种豆,10年开花,10年才能结果,前后得30年后才能等到收获的季节。对于我这种在金融市场习惯快进快出的人来说,我没时间等。

然而,今天我要打脸了,没准这种产品,才是我们普通人积累财富的最佳手段。

首先,它确实收益低,但是安全啊。它安全,你就不用每天盯着大盘,涨喜跌悲,你生活不会受到市场的影响,你可以安心赚钱,开心存钱。

其次,投资年限确实长,但正是因为投资年限长,我们才有可能通过小钱,慢慢积累到一笔财富。在保险公司严明的投资纪律下,退保损失极大,我们才有可能完成自己的理财计划。

当然,年金险的优点不止这些,有机会再专门写篇文章详细介绍。今天主要是打脸,反思,吸取经验教训。

说真的,30岁的我,真的开始认真考虑为自己配置年金险了。太他妈反人性了