浙商证券股份有限公司张建民,汪洁,杨雷近期对盛路通信进行研究并发布了研究报告《盛路通信2022年三季报点评报告:上调盈利预测,军工电子有望超预期成长》,本报告对盛路通信给出增持评级,当前股价为10.92元。

盛路通信(002446)

经营拐点确认,Q3单季毛利率提升明显。军工电子需求增长叠加积极扩产,民用通信全球5G持续建设叠加创新产品,未来发展持续乐观。上调盈利预测,维持“增持”。

Q3单季收入同比增长44.1%,经营拐点强化

Q3单季公司收入3.4亿元同比增44.1%;归母净利润0.69亿元同比增414.3%;扣非归母净利润0.66亿元同比增645.9%。

1-9月公司收入10.9亿元同比增61.3%;归母净利润1.9亿元同比增1214.5%;扣非归母净利润1.84亿元,去年同期扣非净利18万元(合正电子影响0.6亿元),同比大幅增长,经营拐点进一步确认。

军工电子业务需求高景气,成长性有望超预期

军工电子:十四五期间国防支出重点投向信息化智能化方向,公司军工电子业务围绕超宽带上下变频系统,定向研发设计、生产制造微波/毫米波器件、组件以及分机子系统,产品广泛应用于机载、舰载、弹载、星载及各种地面平台,有望充分受益。

民用通信:受新冠疫情、美国制裁等因素影响,公司2020年通信设备业务有所下滑,但公司持续积极布局5G商用机会,2021年通信板块恢复增长。全球5G网络的持续建设以及国内5G行业应用的规模化发展驱动公司民用通信业务良性发展。

7月公司公告拟非公开发行募资不超过7亿元用于全资子公司成都创新达“新型微波、毫米波组件系统研发生产中心建设项目”及补充流动资金。公司实控人全额认购彰显长期发展信心,持续看好公司经营业绩向好。

Q3单季毛利率提升明显,三费费用率大幅下滑

前三季度公司综合毛利率38.9%,同比下降1.2pct,Q3单季毛利率41.2%,同比提升9.19pct,环比提升3.26pct,我们判断系公司军工业务收入占比提升带动。持续降低三费费率,1-9月研发、销售、管理费用率6.8%、3.3%、8.9%分别同比下降5pct、1.5pct、4.5pct,持续优化费用结构。

投资建议

通信/军工业务发展预期持续乐观,基于公司前三季度业绩超预期表现,上调盈利预测。预计2022-24年归母净利润2.5/3.4/4.5亿元,对应PE40/29/22倍,维持“增持”。

风险提示

疫情、原材料涨价等影响超预期;军工扩产不及预期等。

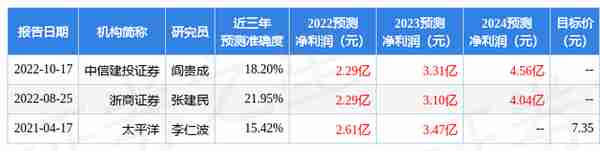

证券之星数据中心根据近三年发布的研报数据计算,浙商证券张建民研究员团队对该股研究较为深入,近三年预测准确度均值为21.95%,其预测2022年度归属净利润为盈利2.29亿,根据现价换算的预测PE为44.16。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级1家,增持评级4家。根据近五年财报数据,证券之星估值分析工具显示,盛路通信(002446)行业内竞争力的护城河良好,盈利能力一般,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅、存货/营收率增幅、经营现金流/利润率。该股好公司指标0.5星,好价格指标1星,综合指标0.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。