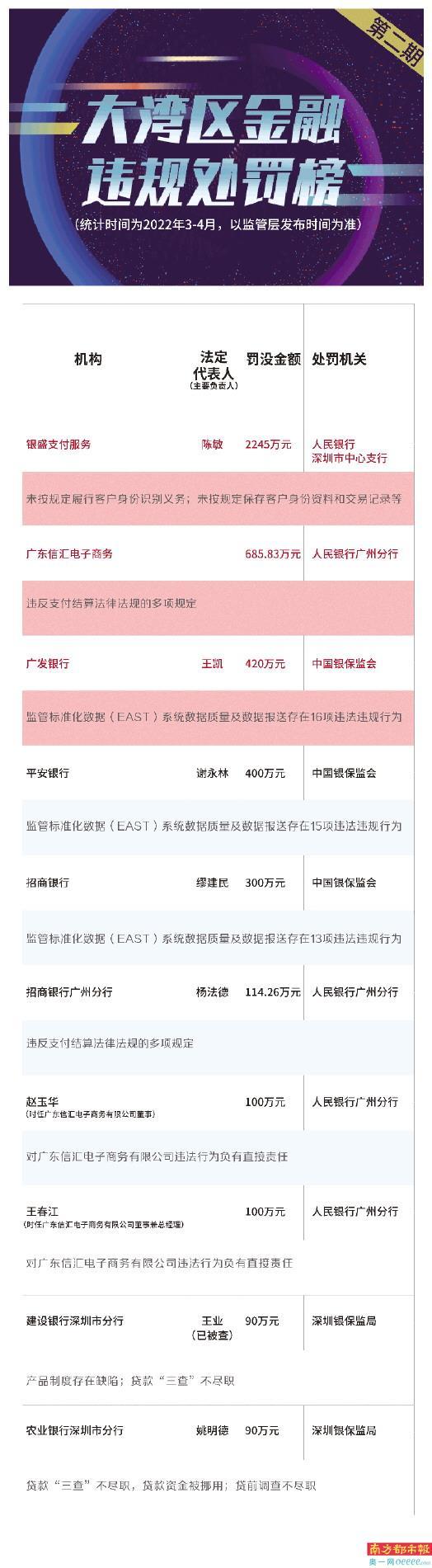

提及信用卡(Credit Card),相信很多人都不陌生,脑海里马上就能想到:卡面丰富、可以透支、超前消费、消费有积分、利息很高等等。

确实,信用卡在当今社会已经是个见怪不怪的事物,很多人手里早已持有不止一张信用卡。但未必人人都对信用卡知道个里外透彻,还有好多人对信用卡概念模糊,所以下面让我们了解一下有关信用卡的知识。

一、国际几大品牌信用卡的发展历史

1

萌芽阶段

信用卡出现于19世纪80年代的英国服装业,之后旅游、商业相继使用。这时期的信用卡仅能进行短期的商业赊借,不能长期拖欠,没有授信额度。这是最早的具有信用卡雏形的卡片。

1

产生阶段

20世纪50年代,美国商人弗兰克·麦克纳马拉为避免用餐时未带现金尴尬局面,由此萌生创建信用卡公司的想法。

1950年春,他与好友施奈德合作在纽约创立了“大来俱乐部”(Diners Club)”,向会员提供能够证明其身份和支付能力的卡片,会员凭卡可到指定餐厅记账消费。由此产生了最早的信用卡!当时的形态还不是信用卡,而是叫签账卡(Charge card),签账卡没有循环信用,也就没有消费上限,但每月必须全额偿还账单。

2

信用卡金融机构诞生

1952年美国的富兰克林国民银行作为金融机构首先发行银行信用卡,成为世界上首家发行信用卡的银行。

1958年,美国运通公司推出第一张签账卡,起步就有25万客户和17000多家加盟商。运通凭借着百年老店的信誉和世界知名的品牌,引得当时红极一时的猫王都成为第一批持卡人之一。而且还有一个重要的创新,因为客户较多,运通推出了塑料卡来取代原来的手抄卡,印上姓名帐号等信息,这就是现在所使用信用卡的原始版本。

1959年,美国的美洲银行在加利福尼亚州发行美洲银行卡。并且定下新的游戏规则:一个是债务可以延期偿还,条件是要收取利息。第二个是他创出了委托制,也就是说可以跨州委托其他银行代为发行他的信用卡,之后再做相应的利息分成,这也是VISA卡的雏形。

1961年,JCB(Japan Credit Bureau,吉士美卡,或称日财卡)作为日本第一个专门的信用卡公司,由日本三和银行、日本信贩银行、三井银行、协和银行、大和银行等创始成立。

3

快速发展阶段

1966年,为了抵制美洲银行一家独大,一部分银行组成了一个称为银行卡协会(Interbank Card Association)的组织。

1969年银行卡协会购下了MasterCharge的专利权,统一了各发卡行的信用卡名称和式样设计。随后MasterCharge原名改名MasterCard,通过协会来发行信用卡,也就是后来的Master卡。

1978年,美国最高法院颁布法律:允许有全国经营执照的银行,收取跨州客户利息时可以参考本州收取标准。美国的信用卡集团由此形成了一个非常强大的势力集团,世界到现在有2000多万商家加盟了万事达和VISA卡组织。试想,这么多商家接受信用卡,就会有更多的人愿意申请信用卡。

而后,经过50多年的发展,信用卡已在全球95%以上的国家推广使用。

4

发展中国家兴起信用卡业务

20世纪70年代,香港、台湾、新加坡、马来西亚等发展中国家和地区也开始办理信用卡业务。

目前,国际银行卡产业竞争的基本格局是VISA、MasterCard为主的跨国公司(名义上是国际信用卡组织,但实际上VISA、MasterCard都是以公司形式在美国证券交易所上市)控制着全球的银行卡标准,主导着全球个人支付体系的基本规则和交易清算网络。

TIPS

Visa国际组织

(VISA International)是一个联盟组织,是世界上最大的信用卡和旅行支票组织,其前身是1900年成立的美洲银行信用卡公司。1974年,美洲银行信用卡公司与西方国家的一些商业银行合作,成立了国际信用卡服务公司,并于1977年正式改为威士(VISA)国际组织,成为全球性的信用卡联合组织,拥有全球最具规模的电子支付网络,将持卡人、商户,以及21,000家互相竞争的Visa会员金融机构紧密联系在一起,为财务产品和专业服务开拓全新领域,提供多元化选择、方便快捷的服务,以及妥善理财的能力。Visa每年产生的交易额达3万亿美元。

国内普遍银行皆有发行VISA卡,其卡片等级按普卡、金卡(Gold)、白金卡(Platinum) 、御玺卡(Signature) 、无限卡(Infinite)从低到高排序。

万事达卡国际组织

(MasterCard INTERNATIONAL) 万事达卡国际组织拥有 MasterCard、Maestro、Mondex、Cirrus等品牌商标。万事达卡国际组织本身并不直接发卡,MasterCard品牌的信用卡是由参加万事达卡国际组织的金融机构会员发行的。其会员约2万个,拥有超过2100多万家商户及ATM机。

1969年,把ICA改为万事签(Master Charge)服务标识。1979年更名为万事达卡(MasterCard)并沿用至今。与VISA一样,MasterCard国际组织本身并不发卡,而是由其会员银行发行带有 MasterCard标志的银行卡,它与VISA的组织结构、运作机理非常相似。在中国国内办理MasterCard也非常便利,有众多银行可以选择。

二、国内信用卡业务的发展

20世纪80年代,随着改革开放和市场经济的发展,信用卡作为电子化和现代化的消费金融支付工具开始进入中国,并在近十年的时间里,得到了快速发展。下面让我们来了解一下国内信用卡业务的发展历程。

1

第一张信用卡的发行

1985年3月,身处沿海开放特区的中国银行珠海市分行成立了我国境内第一家信用卡经营公司——珠海市信用卡有限公司,并发行了境内第一张信用卡——“中银卡”,首月就发行了454张。并且形成了由银行、商户、持卡人所构成的中国内地信用卡金融信誉链条。

1986年10月,中国银行在做出了推广“长城卡”的决策,并在全国范围内发行了统一命名的“长城信用卡”,简称为“长城卡”。该卡使用人民币为统一的结算货币,自此国内通用的人民币信用卡诞生了。

2

信用卡的推广和普及

1992年9月中国银行西藏自治区分行在拉萨市发行长城信用卡,“长城卡”成为第一张在全中国范围内发行的信用卡。

1993年,国家启动了发展电子货币应用系统工程,俗称“金卡工程”,从此我们的信用卡慢慢的从只能在1个城市刷到可以再几个试点城市刷,再到可以在全国各大城市刷。同年,国际卡组织VISA进入中国。

3

银联成立

2002年,中国银联经国务院同意,中国人民银行批准,由八十多家国内金融机构共同发起设立,中国银联成立,总部位于上海。中国有了自己的卡组织,各大银行交易清算更加方便,信用卡也可以跨银行、跨地区使用了。

中国信用卡业务虽然起步较晚,但是发展迅猛,前景也有更多的想象空间。

按“民族金融保护论”的说法,由于银行卡是个人支付的主要工具,让一些国际卡组织在各国授权发行银行卡并管理清算体系,很大程度上意味着控制了一国的个人支付体系管理主权。

以我国为例,如果一早放开VISA、MasterCard进入中国市场,中国确实很可能会成为他们的最大分销市场,中国的银行卡产业也就不太可能实现自主发展,只能受制于人。支付宝等第三方支付方式也就可能无法产生。

中国人民银行主导建立了中国现代化支付系统,那么银行卡跨行清算体系肯定也是要抓在自己手里,要交由中国人民银行或者国家特许的机构进行经营和管理。所以这就有了后来银联的成立。

按照加入WTO时的市场开放承诺,我国应在2015年8月29日前开放人民币转接清算市场,也就是开放VISA等其他卡组织进入中国市场与银联竞争。为此在2015年4月,国务院发布了《国务院关于实施银行卡清算机构准入管理的决定》。

2016年6月,中国人民银行又发布了《银行卡清算机构管理办法》做为细节补充。且早在2014年11月中国人民银行就部署了《关于进一步做好金融IC卡应用工作的通知》,要求2015年4月1日起,所有银行的新发银行卡全部更换为芯片卡,相关的金融服务要基于IC芯片的有卡交易方式进行。由于早期发行的VISA、MasterCard等品牌卡片都是磁条卡,短时间内更换为芯片卡需要付出的成本巨大,这就好比脚已经踩到中国市场的门槛了,却又被中国人民银行拦了一道。

另外,如果我们想要知道手上的信用卡属于哪个卡组织?除了以标志来区分外,还可以凭银行卡号来区别。

银行卡的前六位数字叫做银行标识代码(Bank Identification Number,BIN),由国际标准化组织即ISO分配给各从事跨行转接交换的银行卡组织,具有唯一性。其中“4”字头的BIN号被 VISA 买断。“5”字头的BIN号大部分被MasterCard购买。“3”字头的BIN号给美国运通、JCB等公司机构使用,美国运以“34”、“37”开头,JCB以“35”开头。

国内银联使用的BIN号有“9”、“60”、“62”开头的,根据ISO 的规定,使用“9”开头 BIN 号的银行卡只能在国内使用,“60” 开头的BIN 码则是早期部分银行独立向ISO 申请的。目前,由中国银联各成员机构发行的银联标准卡BIN号都是“62”开头。所以银联做优惠活动也都是以“62”为主题。

那么,为什么要区分BIN号呢?

因为银行卡组织之间的竞争,很重要的一块就是卡标准,其中BIN号是核心。根据国际惯例,在开放的银行卡市场上,银行卡交易信息的转接路径选择由卡片BIN号决定。也就是说,一个BIN号直接决定刷卡手续费的归属。根据我们在上一章提到的POS机刷卡交易流程,其中发卡行、卡组织、收单行,按7:1:2的比例分配刷卡手续费,假如张三用信用卡消费10000元,按信用卡0.6%手续费不封顶算,卡组织就能拿60元中6元的利益。而这个BIN号就决定这6元归哪个卡组织所有。

三、信用卡的基本小知识

讲到这里,我们还没有回答任何关于信用卡是什么?选哪张信用卡?怎么用信用卡的问题?但读完了上面的这些背景内容,那么有关信用卡的其他知识就能轻松理解。

先来研究一下信用卡的外观,以一张标准信用卡为例,正面包含:

发卡行:发卡银行名称,银行Logo,没有开户分支行的区别,都归属于银行的信用卡中心。

信息芯片:用于保存和更新信用卡相关数据,部分可实现非接触式,即“挥卡”支付。

卡号:信用卡账户标志,每张信用卡的卡号唯一,到期换卡或损坏换卡卡号不变,但挂失补卡会变卡号

持卡人姓名:中文姓名的汉字拼音,如果姓名里含多音字,在申请的时候一定要注明清楚。

有效期:由两位月份和两位年份组成,到期要更换新卡。

卡组织标志:银联、VISA、MasterCard等的Logo

防伪标志:用于鉴别真伪,如银联是天坛,VISA是鸽子,MasterCard是世界地图。另外在紫外线照射下,很多银行卡能显示隐藏防伪元素。

▲ 招商银行哆啦A梦粉丝信用卡

相对正面,信用卡背面的信息就要少很多,包括:

CVV2码、卡号后4位、签名栏、磁条、境外服务电话、境内服务电话、信用卡网址。

其中最重要的是

CVV2(Card Verification Value 2)码,这个是VISA标准下的叫法,MasterCard下称为CVC2,美国运通下称为CSC2,JCB下称为CAV2,银联下称为CVN2。

尽管不同组织有不同的命名,但名称对应的验证码产生原理都是一样的。CVV2是信用卡的安全校验码,位于背面签名栏右侧,前四位数为卡号的末四位,后三位数就是CVV2。

CVV2通常是在境外网上交易或者电话支付等非刷卡交易时需要提供的卡片安全校验码。为了防止盗刷风险,最好还是自己的卡自己用,少让信用卡离开自己的视线,或者用一张胶布把安全码贴起来。

根据以上信息我们可以总结为,这是甲银行发给A持卡人在XX有效期内在某某卡组织合作商户下可消费的卡片。而之所以称其为信用卡,是因为它有一定的授信额度,在额度范围内可以直接持卡消费,等到还款日再一起还。

对商业银行来说,实缴注册资本超过人民币5亿元,并满足其他一系列监管要求就有发行信用卡的资格。如今,到处都能看到信用卡的推广,于是选择哪家银行的信用卡成了要关心点,有关这个问题,我们将在读懂个人资产-认识信用卡(下篇)中为大家详细讲解。

如果你喜欢这些文章,帮忙“点赞+关注”。如您想要获取更多,关注公众号“和合信诺”。