现在各个银行都推出了各种各样的信用卡。面对这么多五花八门的信用卡该怎么选择是一个问题,但不管选择哪一种信用卡,都有一个离不开的问题:额度。

先来科普一下什么是额度?简单来说,额度就是银行给予持卡人刷卡使用的金额的范围。这个范围不是一成不变的,银行根据你的用卡情况和征信情况会提高或者降低。不同银行的不同类型或级别的信用卡的额度都不一样。以下是我总结的大概的范围。

信用卡的级别及其额度范围:

- 普卡:500-10000

- 金卡:10000-30000

- 小白金卡:30000-50000

- 白金卡:50000-

- 黑卡:土豪卡、随便花

- 无限卡:土豪卡、任意花

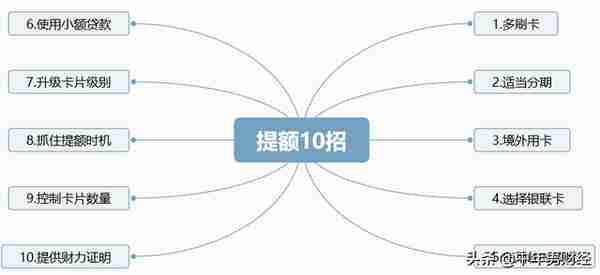

高额度可以给我们的日常消费活动提供更高的保障。在心理上也可以给持卡人带来一种满足感。每家银行提额的方法都不太一样。这里我介绍我自己经常使用的10个通用的招数。通过这些招数,我成功把一张普卡升级成了白金卡,额度也从1万提升到了10万。试一试,相信你也可以。

能刷卡的地方不用现金

很多普卡基本上都是免年费的,但是有个条件是一年内必须刷卡六次以上或者多少次。其实这里规定的次数只是最低的次数。这个次数不限金额。如果想要提升额度,只是刷这个次数是没有用的。

这里需要注意的是,不同银行对刷卡的定义不同。有的银行只是把在POS机上的刷卡计入次数,而有的银行还可以把通过第三方支付平台的交易次数也计入刷卡次数,有时还会选择性的计算一部分支付平台,而不是支持所有的支付平台。这个需要在办卡的时候了解清楚。

在这里有必要解释一下为什么银行要强调刷卡次数。每一笔刷卡消费,持卡人是不用支付额外的费用,但是商户却要支付一定的费用给相关方。这个相关方是指:发卡银行、卡组织和收款银行。如果是现金交易,那么这三者没有任何收益。如果是刷卡交易,那么钱就来了。

适当地分期还款

人们选择信用卡,一般看上的是其可以从银行免费借钱超前消费。但是这个免费不是没有时间限制的。如果在规定的还款日之前没有按时足额还款,将会面临高额的复利利息以及影响个人征信。

不是每个人每个月都能按时全额还款。这时分期付款就成为了银行信用卡创收的一个重要产品。分期手续费是信用卡的一大重要收益来源。分期还包括账单分期和现金分期。账单分期,顾名思义,不能按照账单金额全额还款而要分开来还款。现金分期,是指持卡人可以像储蓄卡一样从信用卡上面取现或者转账出来,但是这个出来的金额必须按照银行规定的费率分期偿还。

账单分期手续费率根据分期的期数而不同,一般在不到或者1%。现金分期稍微高一点。看似不高的费率,但实际上还是很吓人的。现在银行都在大力推广分期就是这个道理。

有机会的话在境外用卡

如今出境已经不是什么新鲜事了。带着较多的现金到境外不是很方便。这个时候,带上一张在境外也可以使用的信用卡就很有必要了。有境外用卡的记录,会大大提高银行对持卡人的好感度,会觉得是他们非常有潜力或者说优质的客户。

尽量选择银联标识的信用卡

这一点经常会被持卡人忽略。大家都知道,银行卡都会有相应的卡组织。目前国际上较为通用的卡组织是:银联、万事达、VISA、JCB、运通卡。如果不是经常在国外用卡,建议还是选择我们国家的银联卡。每个卡组织都会从刷卡消费中分得一定的费用。道理很简单,肥水不流外人田。

灵活使用临时额度

在固定额度暂时没有提升的时候,一般银行都会提供一定幅度的临时额度。如果有突然较大的超过或者接近固定额度的金额需求时,那么可以灵活使用临时额度。当有过几次这样的记录时,银行会认为你的固定额度可能已经不够了,或者银行会想通过提高额度来刺激你的消费。

适当使用信用卡相关的小额贷款

现在银行围绕信用卡做了很多文章。除了常有的取现和现金分期以外,还有各种五花八门的小额贷款。这种小额贷款的额度一般会高于信用卡的固定额度,费率也比较高。紧急需要救急的时候用一用,方便了自己的同时也让利给了银行。

升级卡片的级别

每一个级别的卡片都有一定的额度范围。当你经常使用到了或者接近上限时,有的银行会主动邀请升级到更高一级的卡片。而升级卡片就意味着额度可以得到一定幅度的提升。此时最好抓住这个提额的绝好机会。需要注意的是,随着卡片升级到一定的级别,一般是到白金卡,银行往往需要收取年费。这个时候就必须考虑提升的额度是否值得支付年费。当然,有的卡片对年费有附加条件的免除政策。

抓住提额的关键时机

大部分银行对提额的时间节点及间隔时间有一定的要求。假设某银行规定固定额度可以半年申请一次,那么持卡人就毫不客气地过半年就申请。此外,还有一些非常规手段和时机,比如,打电话“威胁”银行说额度太低想注销卡片,把卡片放个半年一年不用然后重新用起来,然后“要求”银行提额,等等。

控制持有信用卡的数量

建议信用卡的数量控制在1-2张。在同一个银行无论有多少张卡片,额度都是共用的。如果是不同银行的信用卡,数量也不应太多。银行在做征信调查时会查看持卡人在其它家银行的授信额度。如果在他行额度较高,这个银行一般会觉得有风险不会给你很高的额度。

最后一招,也是大招,直接到银行网点柜台提供财力证明

房产证、汽车行驶证、收入证明、纳税证明、在职证明这些都是有力的财力证明。如果可以搬砖几十万或者更多的现金到银行存个定期或者买理财产品,成为银行的VIP客户,那么在该银行得到一个较高的信用卡额度就不会那么困难了。

以上这10种招数并不是孤立的,可以多种招数一起同时使用。这些招数在根本上有一点是相通的,那就是,持卡人得让银行从你这里赚到钱。你薅它羊毛的同时,也主动贡献一点你自己的羊毛给它薅。

最后提醒一下,额度不是越高越好,不要一味地追求高额度,理性选择适合自己的信用卡及其额度。避免做卡奴!

@中年男财经一点也不难的财经

点赞+关注,分享通俗易懂的财经信息。