要点:

宏观面上,继上周美联储加息25BP后,加息点阵图显示美联储大概率后期还有一次加息25BP的空间。目前欧美国家货币政策立场陷入“两难”,经济对高通胀、高利率的“双高”状态的耐受度大幅缩小。在预期紧缩见顶的背景下,后期美联储仍可能通过维持高利率环境来抵制通胀,对美元指数将有一定支撑。

基本面上,供给端,近期国内电解铝产量整体出现小幅增产,随着电力紧张局势缓解,贵州、四川复产节奏稳定,但云南电解铝供给紧张对国内电解铝产量仍有一定干扰。与此同时,海外电解铝呈现增产趋势,远期面临着一定压力。需求端,近期下游开工情况继续改善,铝加工龙头企业加工率逼近65%。铝型材及铝线缆板块行业订单量提升,铝板带箔行业表现持稳。在云南电解铝减产及需求回暖的背景下,电解铝锭社会库存近期处于去库阶段,短期将延续去库趋势,关注后期电解铝锭去库幅度。

从盘面来看,在利多犹存的背景下,预计后期沪铝以高位震荡行情为主,主力合约上方压力位19050元/吨,下方支撑位18500元/吨 。

正文:

在美联储加息落地及电解铝锭延续去库的刺激下,沪铝自3月下旬以来止跌反弹,目前主力合约期价运行至18900元/吨附近。随着上方压力的逐渐显现,沪铝上行动能有所减弱。后期在下游消费回暖带来的支撑下,预计沪铝以高位震荡行情为主。

01

国内电解铝小幅增产

图1:中国电解铝月度产量情况 单位:万吨、%

资料来源:SMM、中期研究院

步入2023年,国内运行产能上行受到一定阻碍。今年2月份国内电解铝产量309.2万吨,环比下降9.530.6%,同比增长5%。因云南水位偏低,云南自去年9月第一轮限电减产后,2 月底云南地区第二轮电解铝减产落地,当地电解铝企业需在去年9月限电压产基础上,将压减负荷比例扩大至40-42%不等。据 SMM数据,本轮减产预计涉及产能约 78 万吨/年,叠加此前云南已减产116.7 万吨/年,云南目前合计减产产能预计约195万吨/年,占省内电解铝产能 36.7%。云南省内减产产能最快可能于 5-6 月份复产,但短期解决西南地区电力供应缺口的难度较大,且枯水期一般会于丰水期半年后再次到来,开停槽大电流带来的高昂启动费增加了电解铝企业的成本负担,不利于电解铝厂商积极投入到复产。因此预计云南省供电趋紧将持续对电解铝供给构成干扰。

在云南电解铝生产遇阻的背景下,目前国内电解铝复产产能主要集中在贵州及四川。4月上旬,四川中孚实业子公司50万吨电解铝产能已全部恢复正常生产。贵州复产进度相对迟缓,预计5月下旬能恢复满产运行。当前国内电解铝运行产能已修复至4020万吨,较3月初提升30多万吨,贵州兴仁登高新增指标陆续投产到位。预计3月电解铝产量339万吨,同比增9.64%。甘肃中瑞项目在2023年3月已经全部投产且陆续达到满产;内蒙古白音华项目目前投产约40%。

今年国内新增投产预期主要来自内蒙古及甘肃等地未投产的项目继续投产,且广元中孚及兴仁登高等部分少量产能存在投产预期,预计今年国内新增产能合计约60万吨。结合未来产量变动情况,电解铝产量整体运行趋势为2季度和3季度产量增加,产能可能在7月份丰水期达到高点。但4季度随着枯水期的到来,产量面临压减的局面。预计今年电解铝总产量约4129万吨,同比去年增长约3%。

进口方面,今年1-2月中国电解铝净进口量高达14.6万吨,俄罗斯铝金属月均仍有5-6万吨的稳定供应量预期,预计短期海外进口铝仍将增长,预计3月电解铝净进口量约5万吨。

02

电解铝延续去库

图2:中国电解铝社会库存情况 单位:万吨

资料来源:SMM、中期研究院

结合国内电解铝社会库存表现来看,自1月以来呈现持续累库状态,2月月度库存增加22.1万吨,但2月底累库节奏明显放缓。临近3月中旬,电解铝锭已连续两周去库,拐点显现。截至3月23日,国内电解铝锭社会库存为112.6万吨,较一周前下滑8.5万吨,较2022年同期增加8.7万吨。近期电解铝锭库存连续去库,主因是到货量偏少,目前西南地区减产影响逐渐显现,使得库存降幅明显。出库方面虽随着下游消费好转,有所恢复,但对库存下降贡献的比例较小。随着季节性的恢复,预计电解铝库存将维持仍去库趋势。

03

汽车市场运行情况继续改善

图3:中国电解铝总成本、利润情况 单位:元/吨

资料来源:SMM、中期研究院

电解铝生产需要持续稳定的电力供应和氧化铝供给。2月中国电解铝行业加权平均完全成本16983元/吨,较上月下降286元/吨。铝价环比小幅上涨,电解铝2月行业平均利润环比上涨607元/吨。截至3月24日,中国电解铝即时完成成本为17218元/吨,即时盈利为1101元/吨。近期煤炭市场波动较大,国内主流电厂多以长协价格为主,成本相比波动较小,部分自备电厂目前煤炭库存尚可,以逢低补库为主。西南地区水电仍为枯水期电价,短期国内电解铝企业用电成本持稳运行。预焙阳极市场成本支撑松动,后期面临大幅回落的压力。整体来看,能源成本持稳的情况下,原辅料市场表现疲弱可能带动电解铝成本走低,关注新一轮预焙阳极等市场的定价。

04

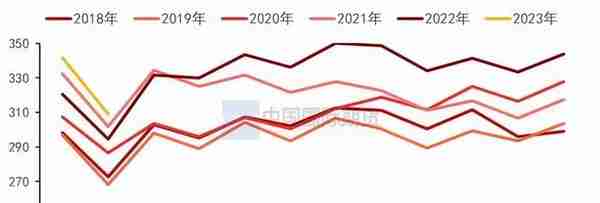

2月汽车产销增长明显

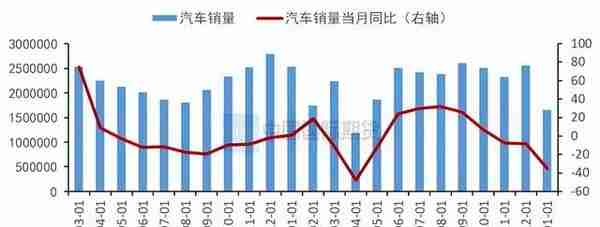

国内汽车市场在经历了1月的悬崖式下滑后,2月汽车产销增势明显。2月汽车产销分别完成203.2万辆和197.6万辆,同比增长11.9%和13.5%。产销环比、同比有明显增长,一方面是由于去年同期及今年1月均处于春节假期阶段,基数相对较低;另一方面,各地在2月陆续出台了汽车促消费政策,且车企推出降价促销策略以提升汽车市场活力。不过去年年底传统燃油车购置税优惠政策以及新能源补贴退出,使得汽车消费被提前透支,且国内有效需求尚未充分释放,因此我国汽车消费恢复进度仍相对往年同期有滞后。今年1—2月汽车产销分别完成362.6万辆和362.5万辆,同比分别下降14.5%和15.2%。步入3月后,多家新能源汽车降价,且燃油车市场也加强了终端优惠力度。除主机厂和经销商补贴让利以外,地方政府也开启了购车优惠季,为撬动汽车消费,不惜真金白银补贴汽车市场。

汽车出口也延续着强势表现。2月汽车企业出口为32.9万辆,环比增长9.4%,同比增长82.2%;今年1-2月,汽车出口订单整体保持稳定局面,1-2月汽车企业出口量为63万辆,同比增长52.9%。随着我国自主品牌的崛起,国内汽车逐步走向海外市场。汽车出口量不断提升,体现了中国品牌产品竞争力在提高,甚至在欧美等地也获得了消费者的认可。但随着日本、德国等出口情况的好转,我国汽车出口订单可能会面临一定压力。

2023年我国汽车市场将继续向潜在增长水平回归,宏观经济运行和新冠疫情仍是影响全年市场运行的主要因素。2023年得益于相关配套措施的逐渐完善,以及芯片供应短缺问题的较大缓解,汽车市场将继续稳中向好,中汽协预计2023年汽车总销量为2760万辆,同比增长3%,较2022年回落,其中一季度和三季度将面临较大增长压力。

图4:中国汽车销量情况 单位:辆、%

资料来源:WIND、中期研究院

就新能源汽车市场而言,表现相对抢眼。伴随着各大品牌在新能源汽车市场上的持续发力,新能源汽车呈现快速增量的势头,在销量、增速、渗透率等多个维度都表现出众,目前整体仍处于上升阶段。近年来消费者对新能源汽车的接受度逐渐提升,“双积分”政策倒逼车企产品结构升级,充电基础设施建设不断加强,也助力实现新能源汽车销量爆发的局面。今年2月新能源汽车产销分别完成55.2万辆和52.5万辆,同比分别增长48.8%和55.9%,市场占有率为26.6%。2月有多款新能源新车上市。1—2月,新能源汽车产销分别完成97.7万辆和93.3万辆,同比分别增长18.1%和20.8%,市场占有率为 25.7%。

图5:中国新能源汽车销量情况 单位:辆、%

资料来源:WIND、中期研究院

目前新能源汽车发展趋势向好,但处在“爬坡过坎”关键时期。国内新能源汽车行业从政策导向市场导向转变。政府给予新能源车补贴逐年下降,政府将新能源车行业完全让渡给市场的过程循序渐进。202年新能源汽车补贴不再延续,虽免征新能源汽车购置税,但在去年新能源汽车前置消费后,今年新能源汽车对汽车行业的产销拉动作用将减弱。随着《节能与新能源汽车技术路线图2.0版》、《新能源汽车产业发展规划(2021-2035年)》出台,预计新能源汽车将产销并增。中汽协预计2023年新能源汽车销量为900万辆,同比增长35%。

05

沪铝将高位震荡

宏观面上,继上周美联储加息25BP后,加息点阵图显示美联储大概率后期还有一次加息25BP的空间。目前欧美国家货币政策立场陷入“两难”,经济对高通胀、高利率的“双高”状态的耐受度大幅缩小。在预期紧缩见顶的背景下,后期美联储仍可能通过维持高利率环境来抵制通胀,对美元指数将有一定支撑。

基本面上,供给端,近期国内电解铝产量整体出现小幅增产,随着电力紧张局势缓解,贵州、四川复产节奏稳定,但云南电解铝供给紧张对国内电解铝产量仍有一定干扰。与此同时,海外电解铝呈现增产趋势,远期面临着一定压力。需求端,近期下游开工情况继续改善,铝加工龙头企业加工率逼近65%。铝型材及铝线缆板块行业订单量提升,铝板带箔行业表现持稳。在云南电解铝减产及需求回暖的背景下,电解铝锭社会库存近期处于去库阶段,短期将延续去库趋势,关注后期电解铝锭去库幅度。

从盘面来看,在利多犹存的背景下,预计后期沪铝以高位震荡行情为主,主力合约上方压力位19050元/吨,下方支撑位18500元/吨 。

作者:欧阳玉萍 投资咨询号Z0002627

2023年4月3日