2022年,市场波动对东方证券自营业务以及资管业务的影响较大,资管业务净收入、投资收益(含公允价值变动)占比出现下降,对业绩拖累效应明显,导致经营业绩增速低于行业均值,以投资业务见长的东方证券未能再创佳绩。

本刊特约作者 文颐/文

根据东方证券披露的年报,2022年实现营业收入187.29亿元,同比下降23.15%;实现归母净利润30.11亿元,同比下降43.95%;ROE为4.16%,同比下降4.86个百分点。分业务来看,东方证券2022年经纪、投行、资管、信用、自营收入分别为31亿元、17亿元、26亿元、16亿元、19亿元,同比增速分别为-15%、2%、-27%、12%、-42%。整体而言,东方证券2022年业绩承压较大程度上受到自营业务拖累,资管收入亦因市场震荡而下行,但其大资管优势仍在,主动管理水平行业领先。

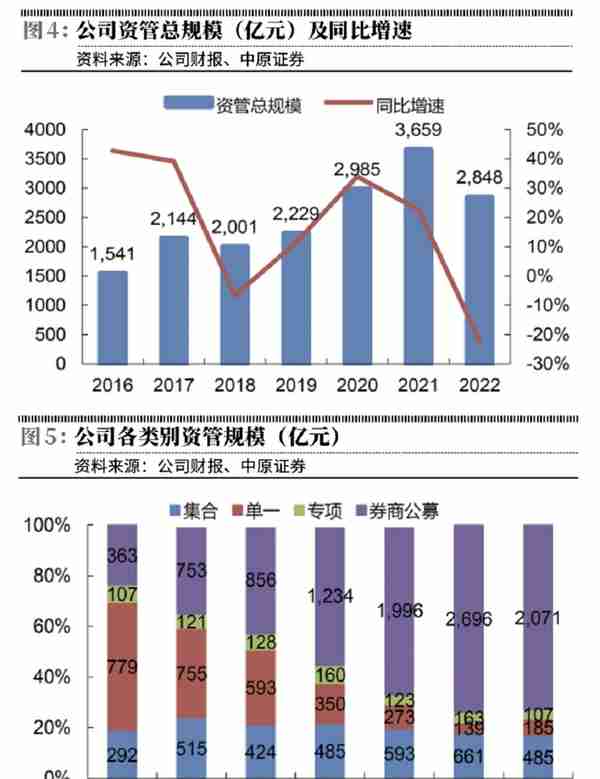

尽管长期主动管理水平领先,但资管规模收缩值得关注。东证资管2022年实现净利润8.28亿元,同比下降42%,截至2022年年末,受托总规模为2847.52亿元,同比下降22%,其中,公募基金管理规模2071.32亿元,旗下长期封闭权益类基金规模约为789亿元,占公司所有权益类基金规模的69%;东证资管近七年主动股票投资管理收益率为91.75%,排名行业第2位。汇添富基金截至2022年年末非货规模为5302.25亿元,排名行业前列。东证资本截至2022年年末在管基金48只,AUM为151.83亿元,在投金额约为96.47亿元。

基金投顾规模亮眼,股质处置有序推进。2022年,东方证券证券经纪业务收入市占率为1.63%,行业排名第20名,市占率排名与2021年同期持平。2022年,公司代销产品相关总收入为6.42亿元,同比下降32.8%。截至2022年年末,公司权益类产品保有规模为480.2亿元,较期初下降25.8%;股混保有规模为397亿元,排名券商第10位。截至2022年年末,基金投顾业务“悦”系列和“钉”系列共13只投资组合策略,规模约为149亿元,服务客户约16万,客户留存率达83%,复投率达71%。截至2022年年末,公司两融余额为193.65亿元,较上年末下降21.28%,市占率为1.26%;公司股质业务待购回余额91.32亿元,均为自有资金出资,较上年末下降22%,规模得到有效压降。

投行债承增长明显,自营投资有所承压。在投行方面,东方证券2022年主承销IPO项目8个,规模总计77.22亿元;主承销再融资项目16个,规模总计156.57亿元;债券承销业务主承销项目475个(2021年为293个),规模总计2121亿元(2021年为1518亿元),合并口径总规模行业排名提升至第7位。在自营投资方面,2022年,公司自营业务收入同比下降42%,主要受资本市场波动的影响,一定程度拖累公司整体业绩表现。截至2022年年末,公司自营交易业务余额为1285亿元,其中,股基占比同比下降5个百分点至10%,债券占比同比增加3个百分点至86%。

东方证券2022年业绩承压主因市场波动,考虑到公司2022年完成A+H配股补充资本实力,资管业务优势尤为突出,基金投顾业务进展明显,长期来看有望持续受益于财富管理市场发展机遇。

经营业绩增速低于行业均值

根据中国证券业协会的统计,2022年,证券行业共实现营业收入3949.73亿元,同比下降21.38%;共实现净利润1423.01亿元,同比下降25.54%。由此可见,东方证券2022年经营业绩增速低于行业均值。

2022年,东方证券经纪、投行、资管、利息、投资收益(含公允价值变动)和其他业务净收入占比分别为16.5%、9.3%、14.1%、8.8%、13.7%、37.7%,2021年分别为14.8%、7%、 14.9%、6%、19.5%、37.8%。2022年,公司经纪、投行、利息净收入占比提高,而资管、投资收益(含公允价值变动)、其他业务净收入占比下降。

根据东方证券2022年年报披露的相关信息,报告期内,公司其他业务收入主要为大宗商品交易、租赁、投资性房地产出售及其他收入,合计为66.32亿元,同比下降22%。

2022年,东方证券实现经纪业务手续费净收入30.85亿元,同比下降14.71%,市场波动以及成交量下滑给公司财富管理业务带来很大的扰动。报告期内,公司持续推进经纪业务向财富管理转型,形成了多业务协同矩阵,全面升级服务方案,实现了高质量发展。报告期内,公司代理买卖证券业务收入市占率为1.63%,同比下降0.11个百分点,排名行业第20 位,同比持平。

在代销金融产品方面,报告期内,东方证券代销各类金融产品合计1157.82亿元,同比下降27.62%;实现代销收入6.42亿元,同比下降32.8%。截至报告期末,公司权益类产品保有规模为480.2亿元,同比下降25.8%。根据基金业协会的数据,公司股票+混合公募基金保有规模为397亿元,同比下降6.37%,在券商中排名第10位,同比下降3位。截至报告期末,公司基金投顾服务客户约为16万户,规模约为149 亿元,同比实现较大幅度增长。

在机构及高净值客户方面,报告期内,东方证券以机构理财为重点,打造全业务链机构服务生态。 截至报告期末,公司机构理财业务规模达到75亿元;零售端高净值客户数量达 6594人,客户资产规模为1442亿元,同比下降23.62%。在期货经纪业务方面,截至报告期末,东证期货客户权益超过1000亿元,排名行业第3位,新增机构客户同比增加32%。

2022年,东方证券实现投行业务手续费净收入17.33亿元,同比增长1.64%。在股权融资业务方面,报告期内,公司完成股权融资项目24个,主承销金额233.79亿元,同比下降40.14%。其中,完成IPO项目8个,承销规模总计77.22亿元,同比下降40.71%;完成再 融资项目16个,主承销金额156.57亿元,同比下降39.84%。根据Wind的统计,截至2023 年3月31日,公司IPO项目储备有16个(不包括辅导备案登记项目),排名行业第16位。

在债权融资业务方面,报告期内,东方证券各类债券主承销金额为2121.93亿元,同比增长39.74%,行业排名提升至第7位。财务顾问业务方面,报告期内,公司共过会或完成并购及资产重组项目6个,交易规模总计72.51亿元。

权益自营规模下滑

市场波动导致集合资管及券商公募规模承压。2022年,东方证券实现资管业务手续费净收入26.45亿元,同比下降26.97%。在资产管理业务方面,截至报告期末,东证资管受托资产管理规模为2847.52亿元,同比下降22.18%;旗下长期封闭)封闭运作期或最短持有期在三年及以上)权益类基金规模达到789亿元,同比下降26.94%,占东证资管所有权益类基金规模的69%,同比持平;其中,集合、单一、专项资管及券商公募基金规模分别为 485亿元、185亿元、107亿元、2071亿元,同比分别下降176亿元、增加45亿元、下降56 亿元、下降625亿元。截至报告期末,东证资管近七年股票投资主动管理收益率为91.75%,排名行业第2位,同比下降1位。

在基金管理业务方面,东方证券持有35.412%股权的汇添富基金管理非货币理财公募基金规模为5302亿元,同比下降13.08%,排名行业前列。报告期内,汇添富基金中长期投资业绩稳健,综合实力位居行业前列。

在私募基金业务方面,东证资本加大在军工、芯片制造、医疗器械、新能源等领域的投资布局。截至报告期末,东证资本在管基金48只,管理规模为151.83亿元,同比下降6.12%;在投金额96.47亿元,同比增长6.02%。

2022 年,东方证券实现投资净收益(含公允价值变动)25.66 亿元,同比下降45.92%。权益自营规模明显下滑,固收自营规模稳步增长。

截至报告期末,东方证券自营业务规模为1285.21亿元,同比增长9.84%;其中,股票、基金、债券、其他自营规模分别为42.39亿元、80.32亿元、1105.86亿元、56.64亿元,同比分别下降41.95亿元、下降10.58亿元、增长129.18亿元、增长38.51亿元。

在权益类自营业务方面,报告期内,东方证券均衡持仓,并严格执行风控指标。同时,公司构建指定类高分红投资策略,并布局量化策略投资、FOF 投资等创新领域,着力提升收益的稳定性。

在固定收益类自营业务方面,报告期内,东方证券在加强债券信用风险管理的同时及时调整仓位结构,在收益率处于低位时减仓并降低久期。在衍生品业务方面,报告期内,公司场外期权交易规模为1032.96亿元,同比增长53%;收益互换交易规模为187.58亿元,同比增加8.5倍。

在另类投资业务方面,报告期内,东证创投在芯片、计算机软硬件、企业级互联网应用以及新能源领域扩大布局。截至报告期末,东证创投股权业务投资规模超40亿元,同比增幅超30%。

值得注意的是,东方证券信用业务总规模明显下降,计提信用减值损失同比减少。2022 年,公司实现利息净收入16.4亿元,同比增长12.02%。

在融资融券业务方面,截至报告期末,东方证券两融余额为193.65亿元,同比下降21.28%,市占率为1.26%,维持担保比例高于市场平均水平。在股票质押式回购业务方面,截至报告期末,公司股票质押待购回余额为91.32亿元(均为自有资金出资),同比下降22.34%。报告期内,公司共计提信用减值损失8.33 亿元,同比下降4.81亿元。

报告期内,市场波动对东方证券自营业务以及资管业务的影响较大,业绩拖累效应明显;公司投行业务净收入实现逆势增长是亮点;公司完成A+H配股募资127亿元,进一步增强了资本实力和抵御风险的能力。公司以投资业务见长,2023年在权益市场同比改善的预期下,公司业绩有望同步实现改善并释放弹性。