观点小结

整体来看,去年海外的弱势将在今年体现和延续,国内再次成为库存洼地,预计二季度无法快速转向,至少需要等到四季度再去验证,单边来看胶价预计仍然偏空运行,RU底部预计在10500-11000左右,短期向上驱动需要关注云南开割情况,RUNR套利继续持有。

核心观点:

- 现在去讨论海外去库周期结束可能还太早,至少也要到今年四季度,海外弱势将在今年延续。

- 深浅色套利回归空间或许已经不大,但目前也没有明显扩大的驱动。

- 泰国产量接近于或已经到拐点,近两个月降雨偏少现象预计在四月中旬得到改善。

- 越南本土增产停滞,3L产量预计略高于去年,柬埔寨仍有一定增速。

- 云南需要关注后续白粉病推迟开割时间以及干旱情况,海南浓乳分流预计没有去年严重。

- 内需没有太差,关键是未达到预期,且市场对后市预期转弱。

- 国内库消比与18、19年相近,据此判断价格重心在11500-12000左右。

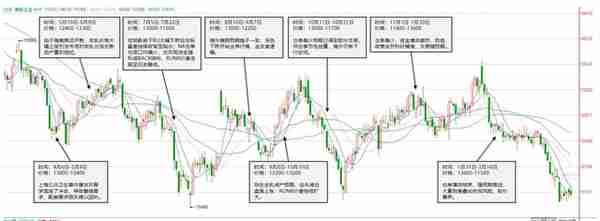

天然橡胶行情与观点回顾

天然橡胶行情回顾

数据来源:紫金天风期货

天然橡胶观点回顾

数据来源:紫金天风期货

海外的弱势还要延续多久?

深色胶逻辑的演绎

- 去年下半年海外的弱势或在今年延续。至少一季度的行情为去年下半年的延续,主要交易内容为中国承接大量库存、到港超预期,而目前价格已部分Price in,处于海外采购缓慢改善的阶段,但到港的预期短期仍然不会改变,由于国内流动性被套利盘锁定,可能以震荡行情来收窄基差,但等到基差收窄至一定区间之后,流动性的释放可能导致深色还会有一轮下跌行情。

- 关键在于海外复苏的节奏和强度。下半年至明年年初博弈点在于海外复苏节奏和强度,交易重点也会在海外复苏预期和现实之间摇摆。

注:假设海外经济软着陆、供应正常。

数据来源:紫金天风期货

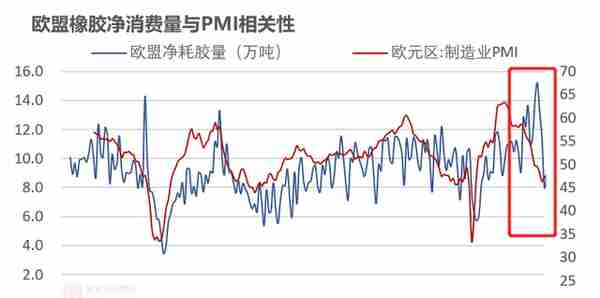

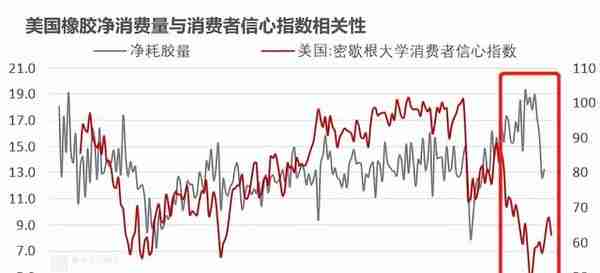

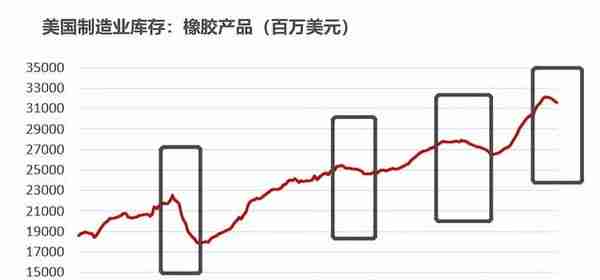

欧美消费量已出现下滑

- 欧美橡胶消费量出现下滑。去年年底至今年年初欧美橡胶消费量已出现显著下滑,与之前专题报告预测的时间区间一致。

- 今年中美欧净消费量预估同比减少。参考2012年左右同比增速,预计2023年欧美净消费量大约同比减少30-40万吨,若中国内需预估增速在3-5%,则中美欧需求仍然同比减少10-20万吨左右。

数据来源:欧盟海关 美国海关 紫金天风期货

中国正在承接大量橡胶库存

- 中国每个月多承接7-10万吨。主产国出口数量大约在每个月70-105万吨之间,主产国出口至中国的比例正常是在45%左右,而2020年中、2022年末至年初均达到了55%,相当于中国每个月多承接了10%的橡胶数量,即每个月7-10万吨左右。

- 进口预计全年增长5%。预计今年上半年进口量仍然维持较高增速,而到下半年由于基数原因以及海外复苏原因逐步放缓,预估全年在5%左右增速,进口量达到600万吨左右。

- 库存拐点并不意味着价格拐点。库存拐点对于农产品属性的品种来说是季节性的,实际上交易的应该是库存变动的幅度,因此如果库存拐点之后去库幅度偏小,那么仍然不能作为盘面上涨的理由。

数据来源:泰国海关 QinRex 紫金天风期货

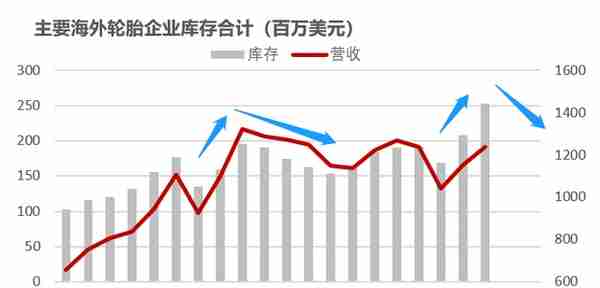

讨论海外去库周期结束可能还太早

- 讨论海外去库周期结束可能还太早,至少也要到今年四季度。从海外轮胎企业库存数据来看,2011年补库结束之后迎来了长达5年的去库周期,单从美国的橡胶产品库存来看,历史去库周期是在1年至1.5年左右,结合本次美联储加息以及PMI下滑的幅度,预计现在去讨论海外去库周期结束可能还太早,至少也要到今年四季度。

- 交易预期提前于基本面的,但二季度可能还不到时间点。去年三季度已经开始交易海外去库,但基本面数据到三个月甚至半年之后才体现出来,因此仍然需要关注美联储目标利率的变化,同时参考上游采购情况,但目前认为二季度还不到时间点。

数据来源:Bloomberg 紫金天风期货

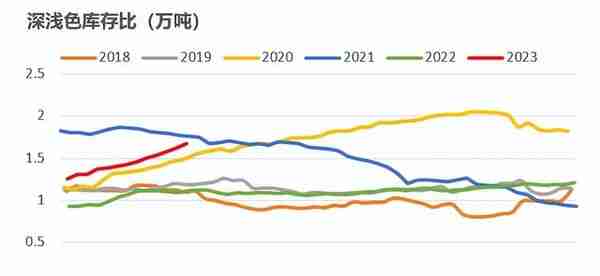

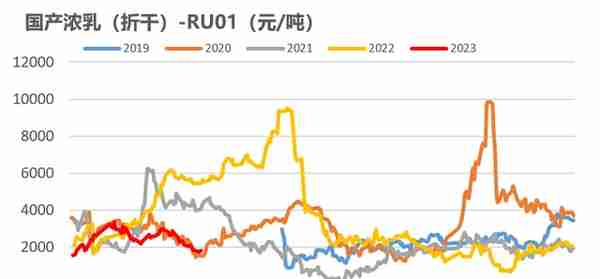

基差回归空间或许不大,但也没有扩大驱动

- 二季度深浅色库存比或将持续高于2020年。主要原因是二季度深色胶进口量预计多于2020年(2020年主要是三季度从印尼马来进口加快),因此基差回归空间或许不大,参考20、21年基本在800左右,但三季度仍要关注深色进口量。

- 但目前也没有明显扩大的驱动。首先目前的非标价差之下收窄的预期仍然较强,其次2020年以来老全乳消费逐年趋少,目前绝对价格不足以吸引轮胎厂入场采购,最后白粉病等主要影响情绪层面(但是需要关注干旱),反套逻辑可能要到合适的价差或者三季度才有机会。

数据来源:紫金天风期货

标胶库存拐点可能也会后移

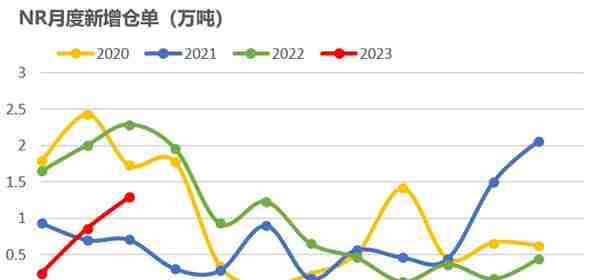

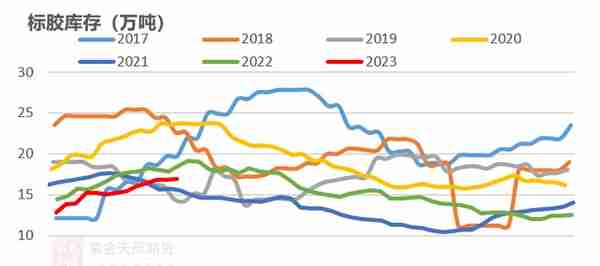

- 标胶库存拐点可能也会后移。理论上今年标胶库存增幅应该是比较快,主要原因是预期印尼和科特迪瓦出口数量比较多,但是观察一季度标胶整体库存增幅没有特别快,主要是因为量比较大的泰国还是以混合胶的形式出口,以满足套利盘需求,而印尼整体的数量还是比较少,且主要在二季度到港,且听闻后续轮胎出口需求存在下滑可能性,标胶销售情况不佳,因此预计二季度标胶的库存拐点可能也会后移,NR仓单数量增速同样预计加快。

数据来源:上期所 紫金天风期货

观点小结

◾ 海外的弱势还要延续多久?

- 欧美橡胶消费量出现下滑验证之前预期,2023年中、美、欧净消费量预估同比减少。

- 中国承接橡胶库存达到每个月同比增加7-10万吨,进口预计全年增长5%。

- 现在去讨论海外去库周期结束可能还太早,至少也要到今年四季度。

- 非标基差回归空间或许不大,但也没有明显扩大的驱动。

- 标胶库存拐点可能也会后移,存在走弱预期。

数据来源:紫金天风期货

上游产量以及胶种结构的转换

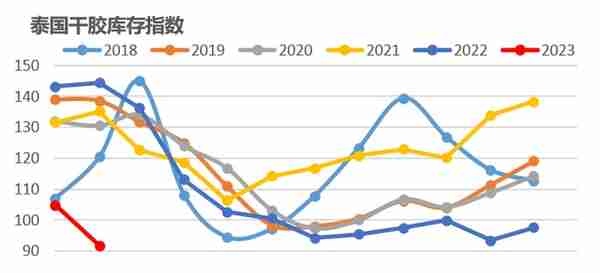

泰国产量接近于或已经到拐点

- 去年泰国产量预计增量不会太多。关于2022年泰国产量机构、市场主要观点或样本数据从减产到微增的都有,根据泰国平衡表来看,去年出口增加35万吨,而其中一部分是去年结转库存,泰国产量预计增量不会太多。

- 产量接近于或已经到拐点。泰国南部单产已经呈现每年-2%至-3%的幅度下滑,东北部单产基本已达到峰值,需要观察今年东北部新割季的产量增速是否放缓,泰国产量接近于或已经到拐点。

- 目前泰国库存偏低。泰国库存目前处于偏低位置,可能是之前发货数量较多,若后续海外需求能够恢复或大幅减产则更容易刺激价格上涨,但概率偏小。

数据来源:泰国工业指数 泰国农业信息中心 紫金天风期货

泰国近两个月降雨偏少预计未来得到改善

- 泰国降雨偏少预计未来得到改善。2、3月份以来泰国降雨量持续偏少,但是预计四月中旬左右会得到改善,需要持续关注。

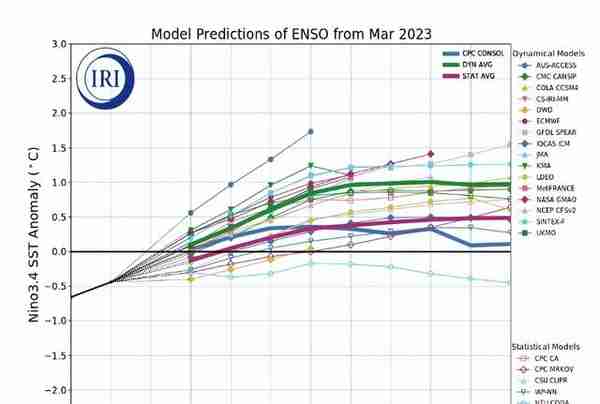

- 厄尔尼诺主要影响在明年。根据3月底NOAA数据,中性预测下6月份Nino指数将高于0.5,8月份达到1.0左右,强度与2018、2019年类似,但主要影响在明年。

- 从历史上来看,厄尔尼诺年之前没有一定会干旱。统计1991年以来厄尔尼诺之前各产区干旱情况,部分地区大约30%的概率发生干旱,相比厄尔尼诺年干旱的概率要小很多,今年一季度泰国、云南降雨偏少与厄尔尼诺可能没有绝对关系。

数据来源:NOAA 路透 紫金天风期货

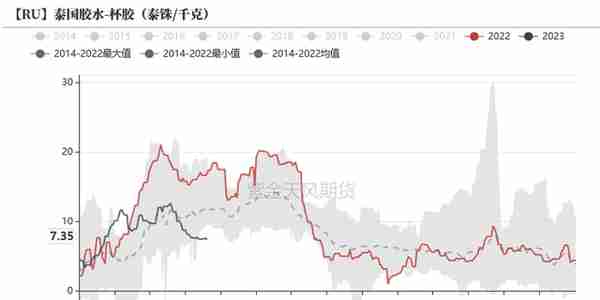

预计泰国今年深色胶供应相对胶水系更宽松

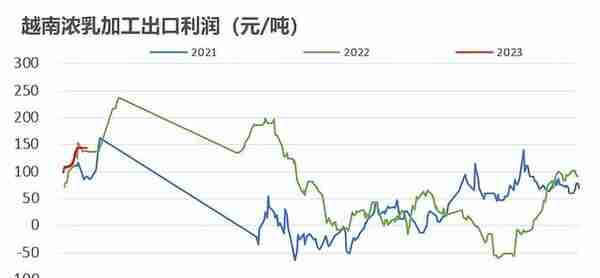

- 去年胶水流向干胶产品。去年泰国海外浓乳需求较差,压缩了水杯价差导致部分胶水流向了杯胶,因此出口至中国的混合胶、出口海外标胶的数量大幅增加,即干胶出口增速较快。

- 预计今年深色胶供应相对更宽松。今年海外浓乳需求预计仍然没有明显增量,再加上国内浓乳存在一部分库存,因此今年浓乳行情不容乐观,叠加目前主要的产量增速来源于东北部,东北部以杯胶原料为主,因此干胶供应或许相比胶水系会更宽松一点。

数据来源:隆众 紫金天风期货研究所

越南本土增产停滞,柬埔寨仍有一定增

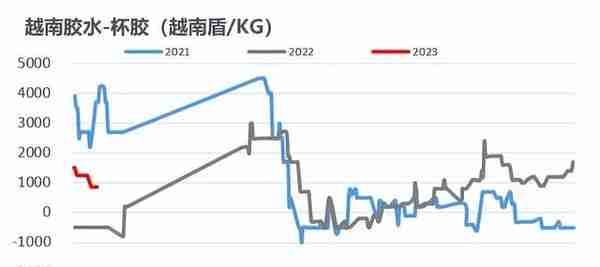

- 去年越南本土的产量预计是在持平左右。根据市场数据,2022年越南本土产量变化不大(略微减产到略微增产的都有),从出口数量来看胶水系产量同比增加了6%,有可能是越南浓乳利润较高分流了部分原料,越南本土的产量增长预计是在持平左右。

- 柬埔寨至越南可能是存在走私。其中越南10号的原料主要来源于柬埔寨的原料,但是下半年至今进口柬埔寨原料同比放缓了,然而越南10号增速仍然较快,猜测再次出现走私现象,因此根据柬埔寨树龄来看,今年越南10号出口预计仍有增速。

越南3L产量预计略高于去年

- 3L产量预计高于去年。去年越南浓乳利润较高,直到10月份才开始生产3L胶,导致去年主要增量在浓乳,3L出口甚至略微减少,预计今年浓乳行情偏弱,则将刺激3L产量。

数据来源:紫金天风期货

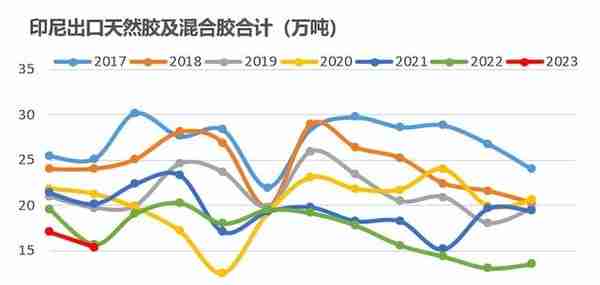

印尼减产、科特迪瓦增产为大概率事件

- 印尼预计仍然是维持减产。印尼出口去年同比减少了12%,今年前两个月减少了8%,预计今年仍然还是维持减产态势。

- 科特迪瓦预计维持出口增速。科特迪瓦今年推测产量环比增长10-20万吨。

数据来源:QinRex 紫金天风期货

观点小结

◾ 上游产量以及胶种结构的转换

- 泰国产量接近于或已经到拐点。

- 泰国近两个月降雨偏少预计未来得到改善。

- 预计泰国今年深色胶供应相对胶水系更宽松。

- 越南本土增产停滞,柬埔寨仍有一定增速。

- 越南3L产量预计略高于去年。

- 印尼减产、科特迪瓦增产为大概率事件。

数据来源:紫金天风期货

国内物候情况与浓乳分流

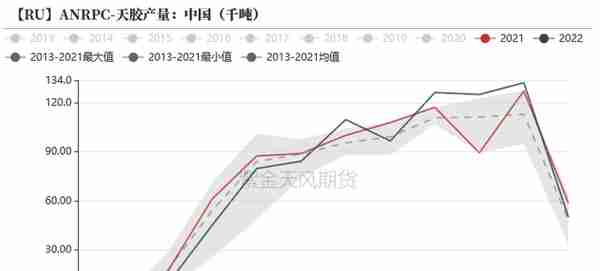

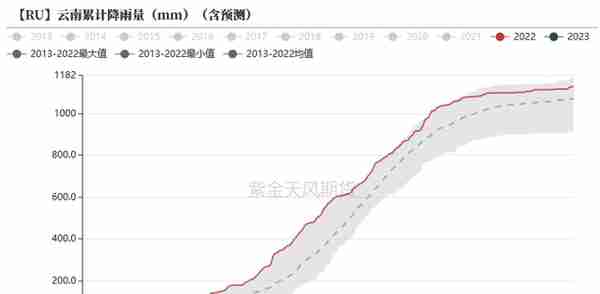

三月中旬云南白粉病蔓延、海南正常开割

数据来源:云南省农业农村厅 紫金天风期货

云南需要关注病虫害以及干旱情况

- 需要关注后续白粉病推迟开割时间。由于部分地区防治不及时,白粉病的蔓延主要影响版纳大约一半的面积,推迟开割一个月左右,若之后正常开割从全年来看影响产量并不大,主要影响情绪层面,但是需要关注后续推迟开割的时间。

- 干旱同样值得关注。值得关注的是,2019年由于干旱导致开割后又停割一段时间,而今年云南降雨量确实偏少(目前比2019年降雨更少),需要关注4-5月份的降雨量能否改善。

浓乳分流估计没有去年严重

- 海南全乳产量预计比去年略多。今年浓乳预计行情不会非常大,主要是由于产业链中存在一定库存,而且今年手套需求不及去年。在这个前提之下,海南浓乳分流的现象或许会得到缓解,以目前国产浓乳和RU2401的价差来看浓乳不具备较大的原料端竞争力,预计海南全乳产量可能会比去年更多一些,但仍然需要观察价差变化。

数据来源:隆众 紫金天风期货

观点小结

◾ 国内物候情况与浓乳分流

- 三月中旬云南白粉病蔓延、海南正常开割。

- 云南需要关注后续白粉病推迟开割时间以及干旱情况。

- 浓乳分流预计没有去年严重。

数据来源:紫金天风期货

下游消费没有很差,关键是未达到预期

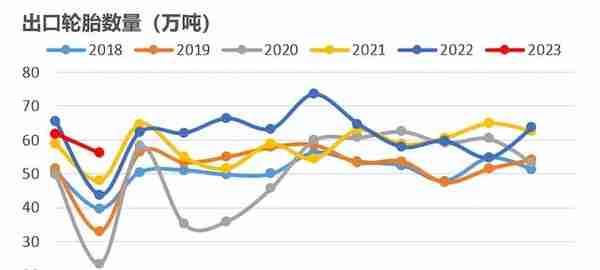

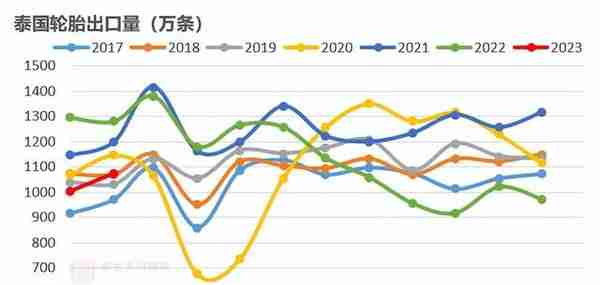

轮胎出口具备韧性的原因

- 轮胎出口具备韧性的原因。根据海关数据,前两个月除了出口到美国之外,其他目的地的轮胎出口数据并不差,这一点和年前外需下滑的预期是不符合的,有两种可能即全球需求恢复或是订单的转移。我们看到泰国、欧盟同样作为轮胎出口大国,其年初出口轮胎数量都是同比下滑的,因此我们猜测是订单转移的原因,在这个逻辑之下也就是看订单的转移能否消化被搬运进来的巨量库存,目前来看似乎是不行的。

数据来源:欧盟海关 泰国海关 紫金天风期货研究

内需没有太差,关键是未达到预期

- 内需没有太差,只是没有达到预期。内需来看,前两个月其实并不算太差(根据平衡表表观消费扣除外需部分计算,前两个月-1.3%),关键是炒作国内需求强修复之后被证伪导致的预期转向。

- 内需的弱修复并没有成为交易重点。强预期证伪之后,轮胎厂逐渐回归理性,大家开始关注国内的货运、地产数据均不够理想,再加上不及预期的经济目标,市场展现对成品库存的担忧。今年内需同比增长是大概率事件,只不过恢复速度偏慢不及市场预期,所以并不能成为市场交易的重点,重点仍然是在供应端的巨量库存。

数据来源:G7 QinRex 紫金天风期货

观点小结

◾ 下游消费没有很差,但不是交易重点

- 轮胎出口具备韧性的原因。

- 内需没有太差,关键是未达到预期,且市场对后市预期转弱。

数据来源:紫金天风期货

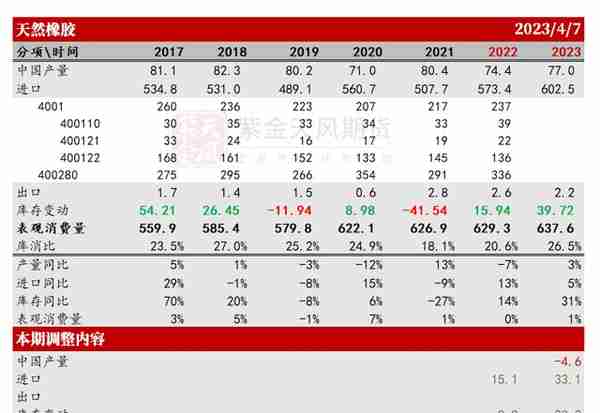

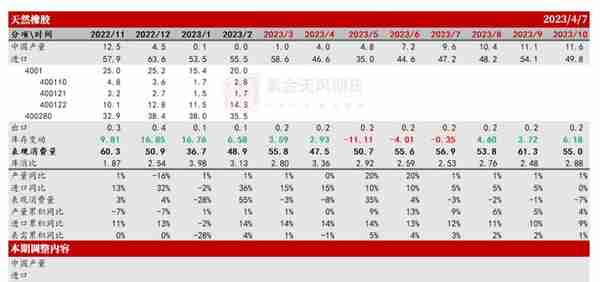

中国天然橡胶平衡表

中国天然橡胶年度平衡表

- 主要上调了去年以及今年的进口量、库存变动。

数据来源:中国海关 市场资料 ANRPC 紫金天风期货研究所

中国天然橡胶月度平衡表

- 主要上调进口量和库存变动

数据来源:中国海关 市场资料 ANRPC 紫金天风期货研究所

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。