招商银行公布了2022年的年报。2022年招商银行实现营业收入3,447.83亿元,同比增长4.08%;实现归属于本行股东的净利润1,380.12亿元,同比增长15.08%。

银行的收入主要分为两大部分,第一是净利息收入,第二是净手续费及佣金收入。2022年,招商银行的两项收入占比超过90%。

净利息收入

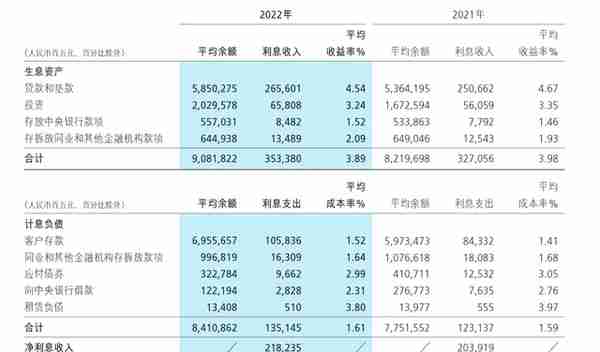

所谓的净利息收入,其实就是存贷款的利息差额。这部分收入与三个因素有关,第一是生息资产平均收益率,简单理解是贷款利率,第二是计息负债平均成本率,简单理解是存款利率,两者差称为净利差,是评价银行盈利能力的重要指标。第三是资产规模,资产规模*净利差就构成了银行的净利息收入。当然存贷双方的规模不是完全一样的,存贷资产规模需要单独核算。

在货币紧缩的周期里,银行的净息差会扩大,在货币宽松的周期里,银行的净息差会缩小。

如今,我国处于货币宽松的周期,市场利率整体处于下行趋势。在此背景下,招商银行的的净利差减小0.11个百分点,2022年的净利差是2.28%。

招行净利息收入

这个数字看起来不高,其实这在中国银行业是数一数二的,同时考虑到银行资产规模超过万亿,如2022年招商银行的总资产超10万亿,如此产生的净利息收入相当可观。2022年招商银行的净利息收入达到了2182.35亿元,同比增加7.02%,净利息收入增加的原因就是招商银行的资产规模增加了,其中客户存款总而75357.42亿元,增长18.73%。

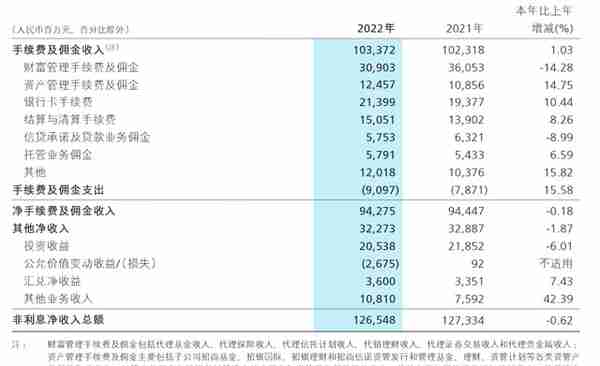

净手续费及佣金收入

净手续费及佣金收入是国内银行另一个收入大头,它又可以被称为“中间业务收入”,主要包括了代销收入、资产管理收入、托管业务收入等。它的一大特点是银行不承担产品可能发生的风险,而银行每发放一笔贷款都要承担可能的违约风险。所以中间业务收入的规模越大,银行利润多而且更加健康。这样的银行更具有投资价值。

中间业务收入是招商银行的强项,2022年招商银行手续费及佣金净收入微跌0.18%。其中原因是,2022年的金融市场表现不佳,不仅股票下跌,理财产品也在下跌。财报显示招银理财管理的理财产品余额2022年11月末和12月末分别环比下降4.88%和5.60%。

其他净收入

银行还有自己的自营投资业务,这部分规模相对比较小。2022年招商银行其他净收入322.73亿元,下跌1.87%。

银行的存贷款业务是基本盘,决定银行的大小;如果投资的话,还得盯着中间业务收入来看,这里决定银行的估值上限。