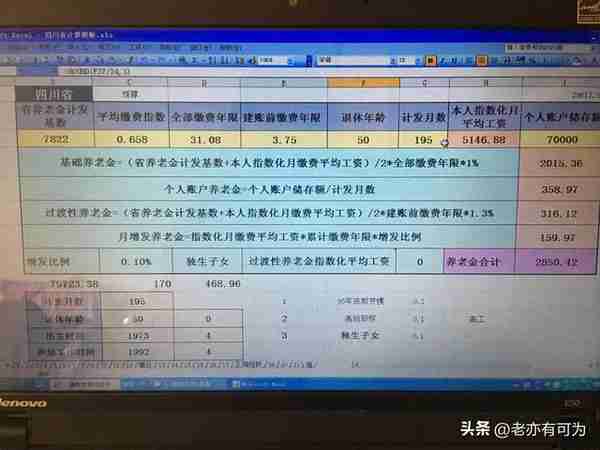

给四川省的一位粉丝朋友预测一下养老金。

(一)计算前数据梳理:

1973年4月出生,1992年4月参加工作,1992年4月参保缴费,1996年1月建立个人账户,2023年4月即将退休。退休年龄50周岁,计发月数195。

视同缴费年限=0年

实际缴费年限=累计缴费年限=31年1个月=31.08年

建账前缴费年限=3年9个月=3.75年

个人账户储存额约7万元

养老金计发基数:7822(2023年养老金计发基数尚未公布,暂用去年基数预算)

平均缴费指数=历年缴费指数和/计算平均缴费指数年数=22.355/34=0.658

(二)养老金预测算:

(1)基础养老金=

7822*(1+0.658)/2*31.08*1%=2015.36元

(2)个人账户养老金=

70000/195=358.97元

(3)过渡性养老金=

7822*(1+0.658)/2*3.75*1.3%=316.12

(4)月增发养老金(独生子女奖励)=

7822*0.658*31.08*0.1%=159.97元

基本养老金合计

=2015.36+358.97+316.12+159.97

=2850.42元

(三)点评:

大多数省份的过渡性养老金计算公式是这样的:

过渡性养老金=指数化月平均缴费工资*建账前缴费年限*过渡系数=省养老金计发基数*平均缴费指数*建账前缴费年限*过渡系数

而四川省的过渡性养老金是这样的:

过渡性养老金=(省养老金计发基数+指数化月平均缴费工资)/2*建账前缴费年限*过渡系数=省养老金计发基数*(1+平均缴费指数)/2*建账前缴费年限*过渡系数

那么如果平均缴费指数小于1,按四川省的过渡性养老金计算方法跟其他省比,是吃亏了还是占到便宜了呢?算一算就知道了。

按其他省份过渡性养老金计算方法:

过渡性养老金=7822*0.658*3.75*1.3%

=250.91元,比四川省计算方法少了:316.12-250.91=65.21元。

看来四川省过渡性养老金的计算方法对平均缴费指数小于1的是划算的,应为指数与1平均后提高了指数;相反,如果平均缴费指数大于1的,指数就会被拉低,就不划算了。

所以计算方法好与不好都是相对的,没有好与不好,只有适不适合你。