早已成名的匹克要回归A股,需要时间与金钱,来给国内投资者讲一个新的生态故事。

文 | 程伟雄,上海良栖品牌管理有限公司总经理

5月28日,匹克体育对外宣布:匹克体育正式与穆勒家族达成共识并签署协议,将全面收购国际知名户外运动品牌——奥索卡。

这也是继收购休闲服装品牌旗牌王和童装品牌嗒嘀嗒之后,匹克集团半年内的第3起品牌收购动作。

匹克经过数十年的发展,在跑步、综训、校园、儿童、足球等品类做了进一步延展。然而此次收购奥索卡,是意味着匹克向户外运动进军,还是在为重回A股铺路?

艰难私有化

1989年,第一双匹克运动鞋问世,匹克品牌诞生。

从2009年9月港交所上市,到2016年11月因“估值”过低而退市,匹克在资本市场“港漂”了7年。

从匹克退市至今,将近两年过去,资本市场上的国产运动品牌也呈现出多方面的新变化。本土运动品牌从上世纪90年代开始涌现,据统计,规模不一、影响力参差的品牌曾在顶峰时期超过4 000家。随着李宁、安踏、特步、361°、匹克等品牌于2008年前后赴港上市,本土品牌第一阵营成型。它们在耐克、阿迪达斯牢牢占据的高端市场之外,分食了大众化的中低端市场,销售渠道深入三四线城市。

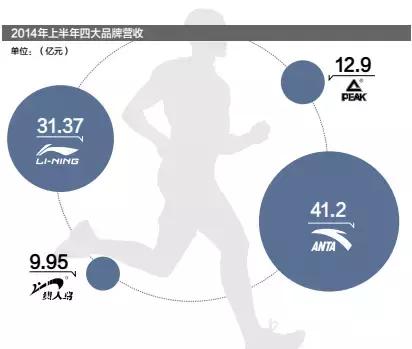

港股市场上,安踏一直是毫无争议的国产品牌最强者,也是资本市场在运动品牌领域最为关注的焦点。从匹克选择退市的2016年7月开始算起,安踏的股价至今涨了将近3倍,市值近1 200亿港元;也正是从那时起,民族品牌李宁开始复苏,至今股价大涨2倍左右,市值也迫近了200亿港元大关;特步从去年后半年业绩出现改善,目前市值已突破100亿港元;361°股价在2017年下半年出现大起大伏,目前市值仅50亿港元左右……

完成私有化、退出港股市场3个月后,匹克体育正式宣布回归A股的计划。在这一轮私有化中,道格资本、光大体育基金、前海母基金、华泰金融、民生银行、国信证券、广发证券、中信建投等,进入了匹克体育股东的新名单,投资额达25亿元。

在“重回A股”发布会上,匹克体育董事长许景南重申了退市原因,“香港的资本市场很难为我们创国际品牌制造效益”,也同时透露了回归后的两大方向:产业链延伸和产品线提升。“未来将涉足体育IP赛事打造、运营,体育培训、体育大数据、体育资讯和社交等领域”。

和许多中概股一样,股价表现不佳、估值过低是匹克在港股市场上无法摆脱的困境。这既与香港市场特征有关,也与其经营状况密不可分。在香港上市的企业如果没有实力雄厚的基金重仓持有,股价是很难维持在高位的,而国际投资者对中国体育品牌的股票存在偏见。这也是匹克、特步、361°等品牌股价集体低迷的原因。

相比港股市场,体育概念股在A股显然更受欢迎。第一家登陆A股市场的本土品牌贵人鸟目前的PE(利润收益率)是58倍,而本土品牌中业绩最好、营收最大的安踏,在港股的PE也只有25倍。

不过事情并非“被低估”那么简单——这些公司的股价大多是其业绩表现的忠实体现。以匹克为例,2009年上市首日就跌破4.1港元的发行价,随后上扬,在2010年一度达到最高点6.96港元。也是在2010年,匹克全年净利8.22亿元,同比大涨30%,达到业绩的巅峰。

但从2011年起,匹克净利润连续3年下滑,其中2012年暴跌60%。虽然自2014年开始回升,但业绩仍不到最高峰时的一半。而2016年中期财报显示,2016年上半年净利1.69亿元,同比减少3.73%。这些起落也都如实反应在了股价上——退市之前的5年,匹克股价都远低于发行价,在1~3港元之间徘徊。

2016年5月,匹克不断下滑的业绩,倒逼它不得不开始实行私有化。在历时5个月的私有化之路上,匹克经历的并非坦途。

▲匹克从2011年起,净利润连续3年下滑,其中2012年暴跌60%。虽然自2014年开始回升,但其业

名利未能双收

先后赞助男篮甲B联赛、CBA和NBA,早已让匹克名声在外。

许景南曾透露,在纽约时代广场做一个广告牌,120次30秒的广告,才不到1万元,那个地方是世界的中心,辐射力很强。同样的频次,在央视得花多少钱?在时代广场3个月匹克只花了100万元,如果在央视做1年要花7 000万元。

因此,瞄准全球品牌营销的制高点,把匹克与国际高端赛事、与具有全球影响力的体育组织捆绑在一起,成为匹克为推进品牌国际化进行的一大抓手。

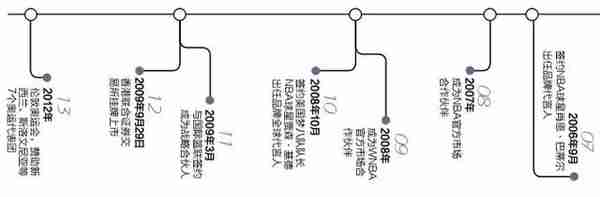

2004年,匹克与乌兹别克斯坦、希腊国家男篮签约,为其国家队提供专用装备。其后,许景南更是看中了姚明加盟后,在中国热得发烫的NBA赛事。接下来的几年里,匹克加速在国际市场的品牌推广。先后签约了雄鹿、马刺等多支球队,并成为NBA官方市场合作伙伴。凭借较高的性价比,匹克在美国名声渐起,中国球迷甚至总结出了穿匹克鞋能拿冠军的“匹克定律”。

2008年之前,是中国运动产业的黄金时期。一个个运动品牌从无到有,从小到大,迅速扩张领地。不过,过快的发展,使得产能过剩的情况愈演愈烈。

2011年底,市场变得无序,当时国内市场有一定的库存压力,也存在一些企业的商业操作出现问题,过于注重短期效益。加上网络的冲击、成本的提高,对于匹克这样的体育品牌都很不利。

2012年上半年,国内6大运动品牌库存高企。李宁、安踏、361°、特步、匹克和动向这6家国内运动品牌的总库存达37.21亿元。为了消化高库存,运动品牌公司不但在各地掀起了打折潮,而且还不断地关闭门店。

有数据显示,2012年上半年,拥有卡帕品牌的中国动向关闭了569家店铺,总零售网点为2 550家;安踏体育则减少了110家至9 187家。而匹克超千家的关店行为更是赶上了行业老大李宁,成为关店大户中的一员。

6大品牌高库存引发的关店风波,主要与公司的营销渠道有关:靠分销模式进行经营往往会导致库存的积压,而不能像直营店那般可以快速对库存进行调整并及时消化。

除了李宁在公告中明确表明有8.8%的直接经营店铺外,其他5家运动品牌都是通过分销商、零售商来发展各自的直营店或者加盟店的,品牌本身并没有直接经营店铺。

在经历了这次高库存之后,上述运动品牌公司皆感到了自身销售渠道存在的问题并对其改造。其中,匹克与李宁采取的转变方式如出一辙,皆表示要将此前批发型的运营模式转变成零售型的运营模式。

经过调整的匹克,一不做二不休,既然国内市场不行,那就加速往外走。从2012年开始,匹克主动调整航向。在国内市场,匹克将经销商的折扣降下来。在国际市场,通过重点投入方向的调整、发掘国际市场空白区域,开始向更大的市场展开布局。

当年,恰逢伦敦奥运会举行,匹克一举签下新西兰、斯洛文尼亚等7个奥运代表团,签约数量仅次于阿迪达斯和耐克,位居中国品牌之首,也打破了国外品牌在奥运会代表团赞助上一统天下的局面。

匹克还建立起以NBA主场赞助、签约NBA球星代言、携手NBA联盟、赞助海外顶级体育赛事和体育组织、设立海外代理机构、网店同步拓展为支撑的“品牌推广立体化战略”。

然而,以当年的财报数据看,匹克2012年第四季度订货会订单金额录得双位数倒退(30%左右),2012年第一季度同店销售增长同比持平,显示匹克未见业绩复苏迹象。品牌营销的成功给公司带来实际的业绩贡献有限,匹克没有名利双收做大做强,仍处于国产体育服饰品牌的第二梯队。广告虽然能带来品牌效益,是无形资产,但广告费占比收入过高的情况在体育股普遍存在。

▲从1991年开始赞助八一男篮开始,匹克通过篮球走上国际化营销之路。(轻触图片,可查看清晰大图。)

转型升级承压

和回归A股一样难的,是提振业绩。

在收购奥索卡之后,匹克表示:将利用在生产管理和市场销售方面的经验,与奥索卡的先进技术和客户资源相结合,延续品牌的市场影响力,并瞄准2022年北京冬奥运动会契机进军冰雪领域,使奥索卡保持户外运动的国际领军品牌地位,进而拓展公司在中高端户外体育用品的市场占有,提高盈利能力,推动匹克未来增长与整体业务发展。

不过,自2016年11月退市以来,除了少了许多的财务信息披露外,匹克称得上是动作频频。谋求回归A股,联合厦门文广传媒集团发起成立匹克厦门文广产业投资基金,赞助巴西等6个平昌冬奥会代表团,发起多项资产并购……

此次收购奥索卡,也是匹克近1年来的第3次收购。2018新年之前,匹克旗下子公司以司法拍卖的形式,斥资9 791.19万元收购了休闲服装品牌旗牌王。几乎同一时间,匹克旗下再次以拍卖方式,以6 450万元获得童装品牌嗒嘀嗒商标的使用权,及格林集团东海滨城二期工业园的不动产与动产。

收购奥索卡,匹克体育将进军专业户外运动领域。严格意义上讲,运动品牌和专业户外品牌之间有着明显的界限。在市场上,国内运动品牌安踏、李宁、特步等,与探路者、北面、哥伦比亚等户外品牌之间更是泾渭分明。在国际范围内,运动品牌与户外品牌之间的并购亦属罕见。

但近年来,国内运动品牌却纷纷涉足户外运动领域,并将之视为另一个业务增长点。以安踏为例,2016年2月,安踏与日本高端户外运动品牌DESCENTE达成合资协议;而去年2月,安踏宣布旗下全资附属子公司ANKO又与韩国知名户外品牌Kolon Sport达成合资协议,将成立合资集团。除安踏以外,同为晋江系的361°亦早在2013年便与北欧户外运动品牌One Way Sport达成战略合作,成立合资企业于大中华地区从事设计、生产、分销及推广One Way Sport产品。

目前来看,国产运动品牌和户外品牌之间的合作才刚刚起步,具体的效验难以清晰地体现。此次匹克选择直接收购奥索卡,显然极为看好未来的户外运动市场。随着2022年冬奥会的逐渐临近,借助户外品牌发力冰雪运动市场,很难说不是一个极其明智的选择。

但实际上,近年来,中国户外用品市场增速见缓,以探路者为首的国内户外品牌遭遇大挫,零售商三夫户外亦在2017年出现大幅亏损。鉴于此,此次匹克全面收购奥索卡也将承受较大的风险。

未来,匹克还将面临转型的挑战,这主要在于其对稳定盈利模式的探索和构建。目前不少业内公司为占领市场大肆烧钱,但渐渐到了瓶颈期,在回报不确定的情况下,烧钱模式能持续多久,是摆在内地体育产业公司面前共同的课题。

等各方面时机成熟时,匹克还是会谋求回归A股的,且国家相关政策一直鼓励内地体育产业相关公司上市融资。回归的途径,主要有IPO和借壳两种。若想走IPO这条路,匹克体育首先需要按规定完成所需的改制、财务等上市申报方案,还要排队等待审核。即使一切顺利,也至少需要两三年时间。

借壳的话,看起来速度会快很多,但由于注册制、战略新兴板等暂缓推出,而不少中概股、港股谋求回归,新兴企业的上市需求又很迫切,使得上市公司的壳资源供不应求,也存在相当的操作难度。

像许多互联网公司一样,匹克重回A股的新故事是构建“生态圈”——从单纯的体育装备供应商,转型为体育综合解决方案提供商。它一方面通过战略投资和并购重组实施多品牌战略,另一方面则将产业链延伸到体育赛事IP打造、体育培训、体育大数据等领域。前者需要钱,而后者则需要时间。