在“前所未有的现金流挑战”面前,旭辉做了“遗憾”的选择。

作者 | 蒲肃

来源 | 债市观察

在旭辉集团董事长林中发出“内部信”后一个月,旭辉控股(0884.HK)在10月27日将股票停牌,和境外债权人商讨关于债务重组的问题。

五天后的11月1日,谜底揭开,旭辉没有和境外债务项下的所有债权人达成重组协议。在宣告有超过4亿美元的境外债到期未付的同时,旭辉作出了“遗憾”的选择:终止境外债务的相关讨论,暂停支付境外债本息。

如今,再看林中“内部信”中提到的“旭辉的现金流将承受前所未有的挑战”这句话,也更清晰的感受到这家“示范性”房企所面对的压力。

作为“三道红线”全绿的民营房企“三好生”,旭辉美元债的“遗憾”暴雷,再次印证一个事实:当前市场环境下,缺乏外部融资支持和资金流动性支撑,大部分民营房企都无法做到“既要保交付,又要保兑付”,只能二者选其一。

宣布暂停支付境外债本息

11月1日早,旭辉控股宣布,“遗憾”地终止了与所有境外个别债权人或债权人团体的相关讨论,意味着旭辉境外债重组告负。

旭辉同时表示,为确保公平对待所有境外债权人,已暂停支付境外融资安排项下所有应付的本金和利息,但预计将继续支付若干有抵押的项目贷款。

上述消息公布后,旭辉股价开盘下跌超过20%,截至下午收盘时,股价为0.39港元,跌幅25%,市值约36.85亿港元。

即使债务重组没有取得成功,旭辉控股还是坦诚披露了最新的流动资金情况。总结来说,旭辉从年初至今一直坚持按时兑付债务,但还债资金基本来自内部现金资源,外部融资十分有限,尤其是境外融资。

披露数据显示,自2022年1月1日起,旭辉控股已向境外债权人支付本金和利息约15亿美元。同期,旭辉仅筹集约5亿美元的新增境外融资,所得款项净额主要用于现有负债之再融资。

旭辉表示,公司一直倚赖其内部现金资源,并从境内汇出大量现金以履行该等偿付义务。但由于行业融资及经营环境日益恶化,该等汇款日趋困难。

同时,为保障继续按期还款,旭辉还尝试了包括资产处置等筹资现金流的不同方案,但这些方案在不利的市场条件下,既耗时,也难以实现。

“遗憾的是,公司虽竭尽全力,依然无法按时偿付近期大量集中到期的境外债务。”旭辉方面相关负责人表示。

截至11月1日,旭辉控股境外债务总额(包括银行贷款、优先票据和可换股债券)约68.5亿美元,到期未付的本金和利息总额约4.14亿美元。

评级下调加剧兑付压力

现金流恶化超预期

在“保交付”和“保兑付”两个选择面前,旭辉控股只能选择前者。旭辉方面表示,当前的大目标是“保预售房交付、保企业正常经营”,也只有公司持续经营下去,才有希望完成境外债务的兑付,才能对所有境外债权人公平对待。

旭辉在上述言辞之中极尽诚恳之意,但在债权人眼中,保交付本就是房企应尽之责,为本职而“牺牲”境外债权人利益显然不能让人诚服。

而旭辉控股实际上也并非没有努力,今年9月之前,旭辉控股一直在坚持按时兑付境外债,但随着随着国际评级机构对旭辉的多次下调和预警,旭辉的境外融资陷入逐步枯竭的困境,这也导致旭辉在兼顾日常经营与境外债务偿付上逐渐力不从心。

对比来看,2021年旭辉控境外融资为13.7亿美元和44.68亿港元,而今年至今旭辉的美元债融资规模仅5亿美元。

同时,旭辉控股部分融资因评级下调触发提前兑付条款,境外兑付压力在短期内剧增。2022年10月份,旭辉境内外均没有新增重大融资,而且向境外汇款也遇到延误。

旭辉直言,“九月以来,市场进一步恶化,销售疲弱,行业融资愈趋困难,本集团现金流恶化程度超出预期。”

梳理发现,旭辉在今年9月后被频繁下调各项评级。其中,惠誉在9月21日和10月12日分别下调旭辉长期发行人违约评级、高级无抵押评级和未偿付票据评级,最终评级为“CC”,意味着违约可能性较大;

穆迪则在10月8日和10月17日,两度下调旭辉控股的公司家族评级和高级无抵押评级,最终评级分别为“Ca”和“C”;

10月14日,汇丰研究报告称,旭辉未能如期支付2025年到期的可转换债券票息,构成违约,将其股票评级由“持有”下调至“减持”。

中指研究院企业事业部研究负责人刘水分析称,“目前海外债发行基本冻结,房企海外债‘以新偿旧’不可行,需要动用国内资金偿还。当前形势下民营房企贷款、发债较为困难,销售回款艰难,总体看房企偿还海外债压力巨大。”

据中指研究院统计数据显示,今年以来,1-10月的房企海外债发行规模仅为176.1亿元(人民币),降幅超过90%。此外,未来一年,海外债到期将达到3200亿元(人民币),偿付压力巨大。

境内债不容有失

从财务层面来看,旭辉控股并不像其他暴雷房企一般,资金匮乏、债台高筑。

自2020年开始,旭辉控股便进行一系列降负债措施,并在2021年实现“三道红线”全部转绿。进入2022年之后,旭辉控股还两度被监管层列入担保发债的“示范性房企”。截至今年6月30日,旭辉控股手头还有现金约312.45亿元。

但旭辉控股仍然面临两大无解难题,第一是楼市低迷带来的销售疲软,这不是单靠一家房企能解决的问题;第二,是资金监管升级带来的资金受限问题。

9月底,旭辉传出天津某项目非标债务违约和信托借款纠纷的消息,进而出现股债双杀的局面。

面对市场质疑,旭辉集团董事长林中在内部信中表示,“‘断供潮’让多地政府事实上进一步收紧了监管资金的提取,导致房企的流动性进一步承压,这也客观上造成我们虽账面仍有逾300亿现金,但绝大部分无法满足企业的合理按需使用。”

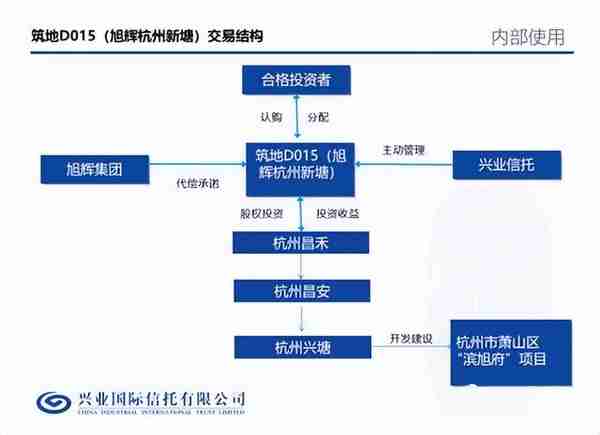

在旭辉董事长发布内部信之后的10月25日,旭辉通过兴业信托发行的“兴业信托·筑地D015(旭辉杭州新塘)”集合信托计划被宣告逾期未支付。兴业国际信托有限公司发布公告称,筑地D015集合资金信托计划已于10月20日到期,截至10月25日信托资金尚未兑付。

据了解,上述信托计划最终投资于浙江省杭州市萧山区南秀路与新如路交汇处的“滨旭府”项目,旭辉集团股份有限公司是对赌回购方之一。

对旭辉来说,目前比较有利的是,作为两次进入监管层担保发债的“示范性房企”,境内融资通道仍然敞开,虽然不能立刻解决资金流动性问题,但至少可以维持企业持续运营。

而境外融资,不仅对旭辉,对很多国内房企已经事实上关闭,这其中不乏国际评级机构的“努力”。

据媒体报道称,国际评级机构对国内一些无违约或无明显暴雷的房企“无差别下调评级”,加剧了房企的财务风险。

这也导致很多房企主动申请放弃评级,据媒体报道,国内已有约70家房企向三大评级机构提出申请撤销评级。

未来,国内信用债成为房企主要融资渠道已经是不争事实,这也是旭辉一类房企能否穿越周期的重要条件。

你身边有投资旭辉的朋友吗?欢迎评论区留言讨论。