有研粉末新材料股份有限公司(下称“有研粉末”)将要在11月9日上会,剑指科创板,但公司财务指标并不出彩。近三年半,有研粉末没有一年满足巴菲特选股三定律,单就某个数据而言,达标的也只有一次。

IPO日报还发现,有研粉末2020年成了“拆一代”,业绩暴增主要靠拆迁,扣除这些非经常性损益后,公司净利反而下降。再加上,有研粉末募投项目建成或许会成为公司“负担”。

不合股神“胃口”

有研粉末在上会稿中表示,公司自设立以来一直专注于先进有色金属粉体材料的设计、研发、生产和销售,主要产品包括铜基金属粉体材料、微电子锡基焊粉材料和3D打印粉体材料等,是国内铜基金属粉体材料和锡基焊粉材料领域的龙头企业,已成为国际领先的先进有色金属粉体材料生产企业之一。

虽然有研粉末自我介绍中既是“龙头”又是“国际领先”,并打算登陆科创板,但其毛利率却并不高。2017年-2019年以及2020年上半年(下称“报告期”),有研粉末的毛利率分别为11.41%、10.7%、11.2%、10.08%。

而有研粉末科创板的同行业可比公司嘉元科技同时期的平均毛利率为27.83%,最低毛利率为22.04%。再看上会稿中另一家科创板同行可比公司华光新材,其同期的平均毛利率有18.39%,最低毛利率也达到了16.51%。

除去低于科创板的同行可比公司外,有研粉末也低于与公司主营业务和主要产品关联紧密的下游应用类企业。有研粉末在上会稿共列举了6家公司,它们分别是天宜上佳、沃尔德、铂力特、东睦股份、博深股份、安泰科技。IPO日报统计,上述公司在同期的毛利率均高于有研粉末,且平均毛利率分别为38.49%、42.47%、41.59%、41.84%,远远高于有研粉末。

同行业可比公司摘要,数据来源:IPO日报整理

某知名券商研发部副总经理对IPO日报表示,毛利率在一定程度上可以反映企业的持续竞争优势如何。如果企业具有持续的竞争优势,其毛利率就处在较高的水平,企业就可以对其产品或服务自由定价,让售价远远高于其产品或服务本身的成本。如果企业缺乏持续竞争优势,其毛利率就处于较低的水平,企业就只能根据产品或服务的成本来定价,赚取微薄的利润。

值得一提的是,“股神”巴菲特选股策略的精髓,就在于重视毛利率、净利率、净资产收益率这三个指标。巴菲特给这三个指标设定了标准,即毛利率要高于40%,净利率要高于5%,净资产收益率要高于15%。

很明显,有研粉末的毛利率没有一期符合标准。另外,有研粉末同期的净利率分别为3.37%、3.59%、3.52%、3.78%,净资产收益率分别为12.79%、15.18%、10.6%、4.28%(半年),其中仅2018年净资产收益率达标。

业绩“水分”多

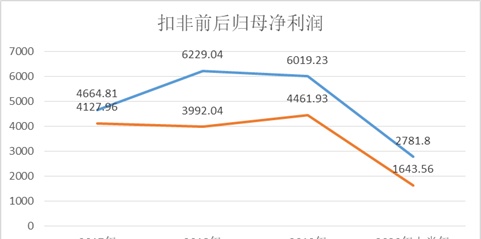

报告期内,有研粉末的营业收入分别为16.41亿元、17.98亿元、17.12亿元、7.37亿元(半年),归母净利润分别为4664.81万元、6229.04万元、6019.23万元、2781.8万元(半年)。

可以看出,相较动则十几亿元的营业收入,有研粉末的归母净利润却只有数千万,量级相差较大。另外,有研粉末的归母净利润还得挤挤“水分”。

有研粉末同期的非经常性损益分别为536.85万元、2237.01万元、1557.3万元、1138.24万元(半年)。

一位知名注册会计师对IPO日报表示,非经常性损益是指公司发生的与经营业务无直接关系,或是虽与经营业务相关,但由于其性质、金额或发生频率,影响了真实、公允地反映公司正常盈利能力的各项收入、支出,扣除非经常性损益的数据会更为真实、公允。

扣除上述非经常性损益后,有研粉末同期的归母净利润将分别缩水11.51%、35.91%、25.87%、40.92%,明显减少。

扣非前后归母净利润,数据来源:IPO日报整理

在报告期外,有研粉末受非经常性损益影响更大。有研粉末在上会稿中表示,根据初步测算,公司2020年营业收入预计为15.92亿元,同比下降6.98%。但公司归母净利润为1.37亿元,同比增长127.37%。

有研粉末2020年“华丽逆袭”,主要就是受非经常性损益影响。

有研粉末正在将北京市怀柔区的生产经营场所整体搬迁,公司预计使2020年利润总额增加9675.99万元,扣除所得税影响,预计计入非经常性损益8224.59万元。

把这些非经常性损益扣除后,有研粉末2020年归母净利润将只有3433.19万元,相较2019年扣非后归母净利润同比下降23.06%。

新增产能或成负担

好在有研粉末上述拆迁并不会造成产能下降。

有研粉末于2017年设立子公司有研合肥,并启动合肥生产基地建设工作,承接怀柔产能的同时进行技术升级。截至目前,有研合肥房屋建筑及相关生产线已建设完成。

不过,投资者与其担心有研粉末的产能下滑,不如担心有研粉末的产能过剩。

除了合肥生产基地的产能外,有研粉末这次在科创板IPO拟募资4.05亿元,除有研粉末科技创新中心建设项目和补充流动资金外,剩余两个募投项目均与增加产能有关。

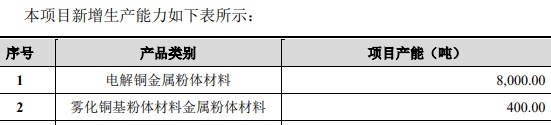

一是位于重庆的新建粉体材料基地建设项目,该项目投资总额和拟使用募集资金均为1亿元,其中将新增电解铜金属粉体材料产能8000吨、雾化铜基粉体材料金属粉体材料400吨、其他铜基金属粉体材料3200吨。

新建粉体材料基地建设项目摘要,数据来源:上会稿

二是位于泰国的泰国产业基地建设项目,该项目投资总额和拟使用募集资金均为9706.92万元,它也会增加有研粉末的产能。

将这两个项目综合来看,将新增电解铜金属粉体材料产能1.2万吨、雾化铜基粉体材料金属粉体材料400吨、雾化铜基金属材料1700吨、其他铜基金属粉体材料3200吨。

泰国产业基地建设项目摘要,数据来源:上会稿

而有研粉末电解铜金属粉体材料在报告期的产能为1.6万吨,产能利用率分别为94.3%、99.42%、95.17%、87.91%,2019年和2020年上半年呈下降趋势。如果募投项目达产,则有研粉末这部分的产能将升至2.8万吨,而2019年的产量仅1.52万吨,或有较多的产能剩余。

其他铜基金属粉体材料也有类似的情况,其在报告期的产能在4000吨左右,产能利用率分别为61.07%、78.41%、77.14%、73.79%,也是自2019年以后呈下降趋势。如果将产能提至7200吨,空闲产能比例可能更多。

需要指出的是,有研粉末科创板IPO募投项目投入运行后,每年将新增固定资产折旧费用1364.49万元,相当于2020年预计扣非后归母净利润的39.74%,折旧金额增幅较大。

产能利用率摘要,数据来源:上会稿

关于新增产能是否能消化,以及新增的折旧是否会降低公司净利润等问题,IPO日报向有研粉末发去采访提纲,但截至发稿尚未收到回复。

END

记者 邹煦晨

版式 王莹

编辑 王莹

●重磅!请问四方新材:怎样“送”2亿采购金给歇业的供应商?

●调查“准上市公司” | 优彩资源:“忧”多,“猜”也多

●实控人行贿被上交所点名,连续两年违规,四方光电估值能否猛增261.9%?

●并购志-豪气!新股东欲21亿拿下这家上市公司控制权,后者却业绩下滑...