本文首发于公众号:投行实务观

点击蓝字

关注我们

问题

问题1:关于存货及会计差错更正问题

根据申报材料,报告期各期末,(1)发行人存货账面价值分别为6,190.30 万元、8,307.71万元、12,489.00万元和15,755.71万元,各期末存货余额持续增 加,占公司流动资产的比例分别为60.43%、44.38%、47.19%和52.56%;(2)发行人2018年至2020年申报财务报表较原始财务报表存货分别调增3,949.11万元、调增6,674.46万元及调减848.29万元,调整原因主要系库存核算与业务记录有脱节;(3)根据保荐工作报告,保荐机构在2021年1月开始进场。

请发行人说明:(1)发行人进行差错更正的具体时间,发现上述差错的过程;存货存在大额差错更正的具体原因,库存核算与业务记录有脱节的产生背景,发行人是否具有健全、独立、统一的财务核算系统;(2)结合差错更正的过程,分析在存货持续变动的情况下对2018年-2020年存货调整,如何保障账实相符,如何确认报告期各期末存货的真实、存在;(3)差错更正前后各类业 务从签订采购订单、入库、领用、完工入库、发出商品、确认收货等涉及采购 及成本结转的具体过程、关键环节以及留痕单据;存货调整前后上述环节与确 认单据存在差异的内容其产生原因、开始规范时点、规范方式、完成规范时点; 存货账面金额与实物无差异开始的时间点;…

【回复/发行人说明】

一、发行人进行差错更正的具体时间,发现上述差错的过程;存货存在大额差错更正的具体原因,库存核算与业务记录有脱节的产生背景,发行人是否具有健全、独立、统一的财务核算系统

在2020年第四季度启动IPO工作之前,会计核算以满足报税需求为核心目标,按开票金额记账并确认收入,未考虑收入准则对“设备控制权转移”等的相关规定。同时,公司业务发展较快,财务管理跟不上业务发展的步伐,以及出于少缴税缓缴税的目的,财务部按估计金额多结转成本,以致库存核算与业务记录脱节,进而使得存货存在大额差错更正。另外,公司已于2021年6月以自查补税的形式补缴所得税款367.48万元,并取得国家税务总局慈溪市税务局出具的无重大税收违法违规的证明。基于长远规范发展的考虑,公司于2018年6月启动自有厂房的建设工作,于2019年1月启动ERP系统的采购调研工作。

…

二、结合差错更正的过程,分析在存货持续变动的情况下对2018年-2020年存货调整,如何保障账实相符,如何确认报告期各期末存货的真实、存在

(一)存货在持续变动中,但公司具备存货复原调整的基础

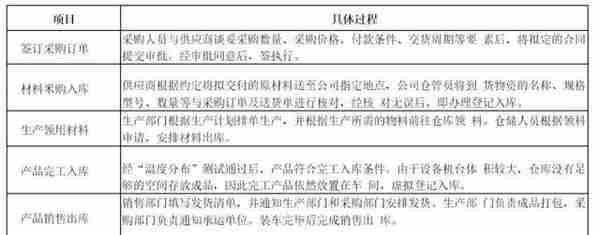

1、生产流程较为简单公司核心产品是真空炉、连续炉和碳化硅晶体生长炉。生产地集中,生产方式表现为零部件组装式的按件生产,单件产品体积大,总产出量少。

2、业务单据较为完整自采购、生产到销售,各环节的关键业务单据较为完整,包括采购合同、送货单、进项发票、生产工单、BOM表、生产检查单、销售合同、发货清单、运输单、销项发票和验收单等。其中,涉及采购、销售环节关键外部业务单据主要为供应商提供的送货单和经客户确认的验收单,由于保管不当等原因,该部分业务单据存在部分缺失,各年度送货单缺失金额占比见下表:

针对送货单缺失的情况,公司结合采购订单、对账资料、进项发票及采购付款等资料确认采购入库的真实性。

设备验收单缺失情况详见本回复“问题2”之“一”之“(三)报告期内无法获取验收单或签收单遗失的具体情况,包括但不限于涉及的产品类别、订单数量、客户名称、对应的期间、收入金额、占比及原因,无法获取验收单或 签收单遗失的情况下收入确认的单据,确认依据是否充分”。

3、业务量数据记录较为完备业务量数据由业务部门负责登记,通过“库管大师”、EXCEL表、合同台账等载体记录收发存数量。

(二)本次差错更正过程

1、确定各类库存的收发存数据(1)各业务部门归口梳理自身的业务记录,并整理佐证业务凭据;(2) 按业务流程顺序,对业务记录与业务凭据进行跨部门的勾稽比对;(3)将业务记录及业务凭据与财务记录及财务凭据进行勾稽比对;(4)各业务部门归口对接沟通外部供应商与客户单位,索取未取得或未妥 善保管的业务凭据,进行查漏补缺;(5)汇总数据流,检查数据增减变动的衔接性,并评估其可靠性。

2、重新录入财务核算系统

把经检查确认后的业务量数据录入财务核算系统,生成库存金额。

3、错误更正

因内部管理未跟上业务发展的步伐,以及出于少缴税缓缴税的目的,以致 库存未按收发存记录进行会计核算,而由财务部按估计金额进行确认计量,进而导致账实不符。通过单据梳理、数据录入与运行计算,公司重新生成准确的收发存数量金额明细表。该等数据既是用友ERP上线的数据源,也是申报财务数据的更正依据,主要更正会计分录见下:

①补记采购暂估

借:原材料

贷:应付账款

②补记库存金额与账载金额的差额

借:原材料

在产品

产成品

发出商品

贷:营业成本

未分配利润

综上,因生产地集中、生产组织方式较简单、产品体积大、总产量较少、业务量数据与关键业务单据较为完备,通过重新录入与计算,可保障更正后的财务数据真实反映实际库存。

三、差错更正前后各类业务从签订采购订单、入库、领用、完工入库、发出商品、确认收货等涉及釆购及成本结转的具体过程、关键环节以及留痕单据; 存货调整前后上述环节与确认单据存在差异的内容其产生原因、开始规范时点、规范方式、完成规范时点;存货账面金额与实物无差异开始的时间点

(一)各类业务具体过程本次差错更正系纠正财务核算金额,各类重要业务活动的关键控制点并未 发生变化,具体见下表:

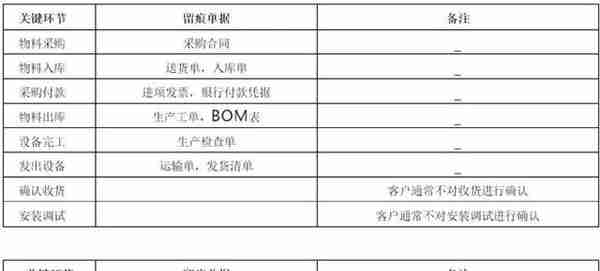

(二)关键环节及留痕单据

本次差错更正系纠正财务核算金额,各类业务的关键环节以及留痕单据并未发生变化,具体见下表:

(三)规范核算

用友U8系统于2021年1月上线试运行,于2021年6月正式验收运行,库存基于业务记录进行核算,账面金额可真实反映实际库存。

(四)其他

公司产品体积较大,经内部检测合格后,存放在车间指定区域,并从车间直接发运至客户,用友U8系统上线之后,线下并无实际的出入库动作,但线上办理虚拟出入库手续。

……

总结:

企业IPO报告期的前几年,尤其是报告期第一年,很多企业可能存在核算不规范的情况,关键是通过ERP的实施等手段,企业能把会计核算规范到什么地步来达到满足IPO审核中反馈意见答复的需要的目的。本案例中发行人报告期为2018、2019、2020和2021年1-9月,发行人ERP甚至完整运行不足一个会计年度就仓促申报,最终项目撤回肯定有不规范的原因在,毕竟监管机构第一个问题就是问发行人库存核算与业务记录脱节!

往期文章

1、【CPA业务】主营业务成本倒轧表及编制过程

2、2022年下半年以来IPO注册制板块审核速度变慢?从申报到注册用时多久,审核利润标准为多少

3、投行相关问题之23:股改时未分配利润为负该如何处理

4、【蔚然成风】会计视野陈版主答疑汇总11-合并层面业务抵消问题

5、穿行测试等底稿如何做,监管机构对会计师的处罚可见端倪!

欢迎关注公众号:投行实务观

投行实务观

分享财务和法律干货、投行业务资讯、上市公司分析的公众号,持续不定期更新

27篇原创内容

公众号

收录于合集 #ipo

34个

下一篇2022年下半年以来IPO注册制板块审核速度变慢?从申报到注册用时多久,审核利润标准为多少