众所周知,微信早已成为中国最流行的社交软件和通讯工具。与此同时,由于微信提醒的成本远低于短信提醒,所以大部分银行都在积极引导客户关注微信公众号,并开通交易提醒功能。微信已经成为我国信用卡最主要的交易提醒渠道。

灯下黑

我是一名招商银行信用卡的老用户,第一张卡早已过了5年的有效期,换的第二张新卡也已经用了几年了。早在2013年,我就绑定了招商银行信用卡的微信公众号。从此,我刷卡消费后,都能收到招行的微信提醒,感觉非常方便。

时光飞逝,一眨眼5、6年时间就这么过去了。直到最近,我才偶然发现招商银行信用卡的微信提醒,与其它银行竟然有点不一样,里面少了一个关键信息。隔了这么长时间才发现,真是"灯下黑"啊!

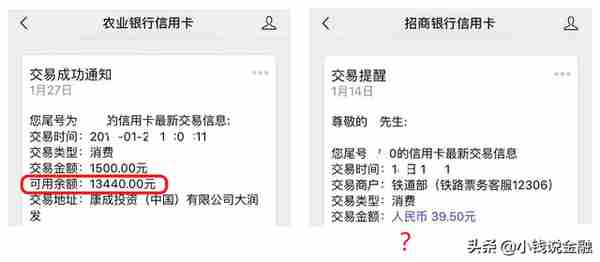

除了招商银行的信用卡外,我还有一张农业银行的信用卡,上面是这两家银行信用卡消费的微信提醒。如图所示,交易时间、交易类型、交易金额、商户信息这些内容两家银行都有,唯一不同的是,招商银行信用卡的微信提醒里,看不到信用卡的可用额度。

发觉这一差异后,我对身边的亲人、朋友和同事进行了一番调研。结果发现,不只是农业银行,还有浦发银行、中信银行、兴业银行和广发银行等很多银行的微信提醒里,都能看到信用卡可用额度。

为何招商银行的微信提醒里,看不到信用卡可用额度呢?

是技术实现上有难度吗?显然不是。既然很多银行的微信提醒里都有信用卡可用额度,那么技术实现上肯定是没有什么难度的。对于定位于"金融科技银行"的行业龙头招商银行来说,更可以说是小菜一碟了。

是信用卡可用额度不重要吗?那就更不是了。信用卡的可用额度,类似于借记卡的账户余额,对持卡人来说非常重要。

既然信用卡可用额度对持卡人来说是个重要信息,而且很多银行微信提醒里都有,在技术实现上也没有任何难度,那么对这个问题唯一合理的解释就是:招商银行故意在微信提醒里,把信用卡可用额度藏起来了。

我们不禁要问,招商银行为什么要这么做呢?

我们可以试想一下:李四是一位招商银行的信用卡用户,信用额度为2万元。2月14日情人节,他跟女朋友去了家高档餐厅,享用了一顿烛光晚餐,总共消费了1000元。买单时,他选择刷招商银行的信用卡。交易成功后,他手机上收到一条微信提醒,是招行发来的。李四点开一看,交易金额人民币1000元。他脑子里的反应是:金额是对的,服务员没弄错。然后,他就开开心心地跟女朋友一起离开了餐厅。

假设招商银行跟农业银行一样,也在微信提醒中显示了信用卡可用额度。还是上面同样的情景,李四点开微信提醒一看,交易金额人民币1000元,可用额度10000元。由于李四非常清楚自己的信用额度是2万元,此时他脑海中的反应很可能是:可用额度只剩下一半了,怎么不知不觉就刷掉了1万元呢,下个月的还款压力好大啊。哎!暗叹一声之后,他强颜欢笑地跟女朋友一起离开了餐厅。

招商银行希望看到哪一种结果呢?答案显然是第一种,李四开开心心地跟女朋友离开餐厅以后,可能还会去酒吧喝一杯,或者是去KTV唱唱歌,结账时很可能还会再刷一次招商银行信用卡。而在第二种情况下,李四想到下个月将面临巨大的还款压力后,内心有些痛苦,估计也没什么心情继续刷信用卡,花钱娱乐了。

招商银行之所以会在微信提醒里,把信用卡可用额度藏起来,原因是这样做能减轻持卡人刷卡后的痛苦感受,促使持卡人进入刷、刷、刷的消费模式。然后,招商银行的刷卡手续费收入将增加,如果持卡人无法全额还款,招行的利息收入也将增加,最终将促进招商银行信用卡业务的利润增长。

招商银行2018年半年报显示,受益于交易量增长所带来的刷卡佣金收入的增长,2018年上半年,该行信用卡非利息收入 97.88 亿元,同比增长 44.47%;信用卡利息收入 215.96 亿元,同比增长 14.14%。

招商银行这一商业策略背后的经济学原理

有没有信用卡,对人的消费行为有影响吗?招商银行在微信提醒里,把信用卡可用额度藏起来,又是利用了哪个经济学原理呢?2017年诺贝尔经济学奖得主、行为经济学奠基者、芝加哥大学教授理查德·塞勒提出的理论正好可以回答这两个问题。

- 心理账户

塞勒认为,除了实际存在的银行账户外,在人的头脑里还存在着一套虚拟的心理账户系统。人们会根据资金的来源和用处,在脑子里对它们进行分类,区别对待,并在头脑中为他们建立不同的账户,从而管理、控制自己的消费行为。这些动作常常是在潜意识里完成的,因此人们通常感觉不到心理账户的存在。但心理账户却可以直接影响到人们的消费决策。

比如说,对于辛辛苦苦挣来的工资和打牌赢来的钱,人们往往会放到不同的心理账户中。对于"辛苦钱账户",我们会精打细算,量入为出;而对于"容易钱账户",我们往往会更轻松地花掉,请牌友吃顿饭、唱个歌,花得丝毫没有压力。

拥有信用卡以后,我们的收入并没有增加,但可以支配的金钱数量却增加了。我们的头脑中不知不觉地多了一个"消费账户",信用卡长达50天左右的免息还款期还会给我们一个心理暗示,"消费账户"的钱是可以免费用的,只要下个月及时还上就行了。这些潜意识里的变化,最终会影响我们的消费行为,让我们去购买一些原本没有信用卡时,不会买的商品。

除了心理账户之外,招商银行的这一商业策略,其实还运用了"助推理论"。

- 助推理论

"助推"指的是在充分了解人类固有的心理倾向之后,采用巧妙的规则或策略,以取得最佳的效果。关于助推理论,有一个很有趣的实验。男士小便时,小便常常会"溅出"小便池。如果在小便池的中心刻上一个逼真的苍蝇,让男士在小便时有个瞄准对象,小便"溅出"的可能性就会降低80%左右。

如果把信用卡账户看作一个蓄水池,那么信用卡可用额度就相当于蓄水池的水位。假如我们每次用完水之后,都能知道准确的水位,以及加满蓄水池需要多少水,我们就更容易做到节约用水。反之,假如我们用水的时候,观察不到水位的变化,也不知道下次加满蓄水池需要多少水,往往就会行为失控,最终用水超标。

招商银行在微信提醒里,悄悄地把信用卡可用额度藏了起来。这一商业策略正是利用了助推理论。持卡人在刷卡消费后,由于在微信提醒中看不到信用卡可用额度,也就意识不到自己已经刷了多少信用卡,以及未来的还款压力有多大,未来还款压力带来的痛苦感受也就不会出现。这相当于招商银行帮助持卡人解除了心理制约,也就更容易达到招行想让持卡人多刷卡消费的目的。

对信用卡持卡人的建议

作为一位招行信用卡的持卡人,我在感叹招商银行这一商业策略非常高明的同时,我也在思考:我们应该如何正确使用信用卡?

2018年上半年,我日常支出主要用招商银行信用卡。到了每个月的账单日,我一看账单金额数字都不小。只是当时,我还没有发现招商银行在微信提醒里,把信用卡可用额度藏了起来。

为了控制支出,去年下半年,我把微信、支付宝里绑定的招商银行信用卡都解绑了,日常开支改用借记卡的钱。每一次消费完后,借记卡微信提醒里都能看到账户余额。看着卡上钱越来越少,我就会省着点花。几个月下来,我发现自己每个月花的钱比之前明显少了。

基于上面的理论分析以及我个人的用卡经验,我建议大家在使用信用卡的过程中,要注意观察自己的用卡心理,了解银行的营销套路,充分认识到自身的非理性对消费行为的影响,从而理性地使用信用卡。

人类的伟大之处在于,能够认识自身非理性的一面,并运用理性的力量去控制它。

欢迎关注《小钱说金融》,获取更多金融常识!

(补充一下,完整的事实应该是:当招商银行信用卡可用额度大于1万元时,微信提醒里不会显示可用额度;当招商银行信用卡可用额度小于1万元时,微信提醒里会显示可用额度。由于我自己以及身边的朋友,招行信用卡可用额度都在1万元以上,所以没有看到全部的事实。对此,我非常抱歉。感谢网友们留言评论并提供截图。我以后写文章时,会更加严谨一些。谢谢!)