大卫·史文森是前耶鲁大学首席投资官,其掌舵20多年间不仅为耶鲁捐赠基金创造了高达17%的年化收益率,还开创了独树一帜的耶鲁投资模式,彻底颠覆了美国捐赠基金投资管理的观念,培养的学生多执掌于哈佛、麻省理工、普林斯顿等大学捐赠基金,著名投资人张磊也是其门下弟子。摩根士丹利前首席战略官巴顿·比格斯曾评价称:“世界上只有两位真正伟大的投资者,他们是史文森和巴菲特。”史文森关于投资的核心思想是资产配置远比择时和选股两者重要,虽然这是在美国市场得出的结论,但也契合了东方思维中关于道、势、术之间关系的认识,对我们仍有重要的借鉴意义。

一、投资收益的来源

资本市场投资收益的来源可以分为三类:资产配置、择时交易和证券选择。

研究表明(本文中的观点与数据均指美国市场,下同),机构投资者收益的约90%源于资产配置,只有约10%由择时交易和证券选择决定。因此,在投资组合中,资产配置决策应处于核心地位。稳健的投资者会把重点放在确定大类资产上,而不是其它事情。

单纯的择时交易和选股交易会导致我们改变预设的资产配置,使某种资产的比例升高或降低,从而削弱源于资产配置的收益。

基于既定资产配置的择时与选股操作本质上是一种针对市场价格波动而进行的投资组合再平衡,择时与选股只是维持既定资产配置的手段,因此收益的来源还是资产配置。

虽然鸡尾酒会上热门股票和绝佳的择时交易总会成为人们的精彩谈资,但是在成功的投资中,那些让人觉得乏味无趣的基准投资组合才是真正更为重要的东西。

二、资产配置的基本方法

在结构合理的投资组合中,以下三条基本投资准则始终影响着资产配置决策。第一,在构建投资组合中时,长期投资者应着眼于侧重股票资产;第二,稳健的投资者应构造一个非常多元化的投资组合;第三,在构造投资组合时,聪明的投资者应充分考虑到税负造成的影响。简而言之,即偏重股票、多元化和税负敏感。

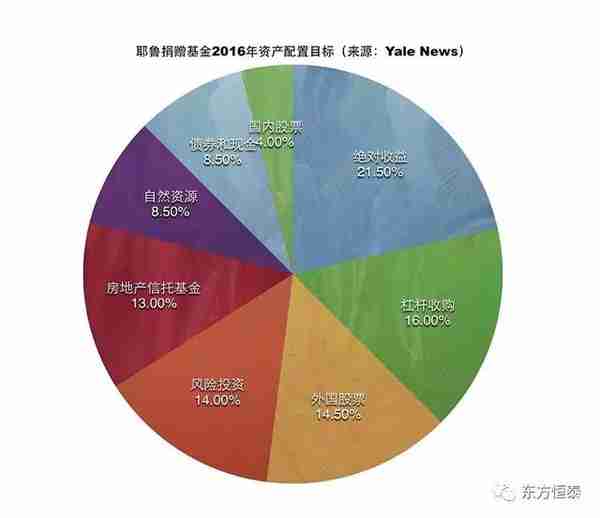

资产配置应以核心资产为主,核心资产有三个关键特征。第一,在投资组合中,核心资产起到的是基础性的、有价值的、可辨识的作用;第二,持有的核心资产的收益根本上是由市场变化带来的收益,而不是依靠资产组合的主动管理形成的收益;第三,核心资产类别应来自有广度、有深度、可投资的市场。核心资产包括国内股票、美国国债、通货膨胀保值债券、国外发达市场股票、新兴市场股票、房地产。

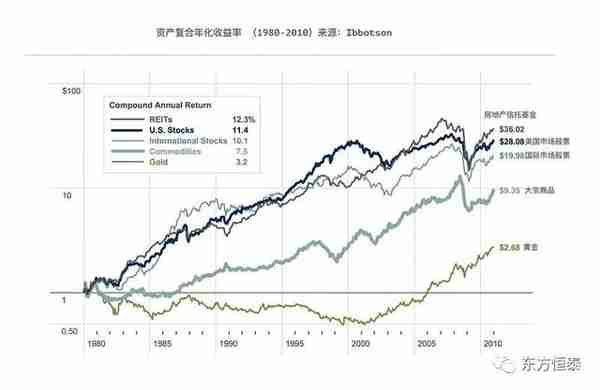

统计发现,在1926年到2003年的78年期间,如果将1美元投资于大公司的股票,将增值2285倍,年化收益率为10%;若投资于债券,将增值61倍,年化收益率为5.4%;若持有现金,则仅增值18倍。

在投资组合的构建中,多元化要求每种资产类别的配置比例上升到足以影响整个投资组合的水平,即每种资产类别至少要占总资产的5%-10%。多元化投资还要求,任何单一资产类别都不应在投资组合中占据主导地位,即在总资产中,单一资产所占的比例不能高于25%-30%。

研究表明,某个包含20只证券的组合的风险水平比市场总风险高出1/3至2/3;含有50只证券的组合的风险水平差不多与市场风险相当,而且基本上已经没有可以再分散的风险了。也就是说,一个由几十只甚至几百只股票组成,并且它们已经具有广泛代表性的话,其组合收益率基本上取决于市场大势。

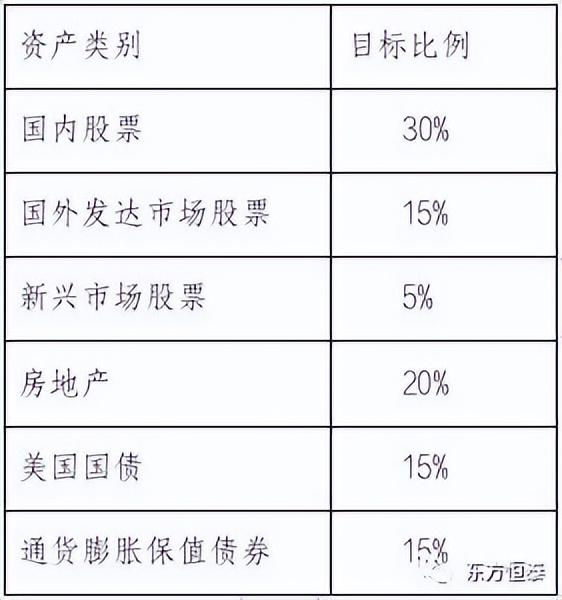

根据基本投资准则与核心资产的标准,可以构建一个偏股型多元化的投资组合,包括70%的股票资产(30%国内股票、15%国外发达市场股票、5%新兴市场股票)、20%房地产(包括房地产投资信托基金)、15%美国国债、15%通货膨胀保值债券。各类资产的权重为5%-30%,且每一类股票资产中的个股数量在20-50支。

值得注意的是,在资产配置决策中,美国股票市场在全球股市中的表现可能属于幸存者偏差。据统计,在近75年间,几乎所有的市场都遭受过严重破坏,只有少数几个市场例外,如美国市场。

三、基于资产配置的投资管理

为了维持预设的配置目标,投资者必须卖出相对增值的资产,并买入相对贬值的资产。如果投资者不对投资组合进行系统性的再平衡,投资组合的实际风险与收益将与既定目标发生偏离。

再平衡是一种基于均值回归信念且要求极度理性的行为。事实证明,当市场承受强烈压力时,想要对投资组合进行再平衡是最困难的。买入暴跌的资产或卖出暴涨的资产既是机会,也有风险。从机会角度看,他们能够实现低买高卖;从风险角度看,在强者恒强、弱者恒弱时,他们会无法坚持自己的信念。

再平衡属于逆向操作,这是绝大多数投资策略成功的核心所在。大众都喜欢走的路的结局常常会让人失望,而经过深思熟虑后再走一条与众不同的路,一般都是正确的。大多数投资者会因为跟随主流进行持仓而感到心安,与大多数追随者抱团会带来舒适感,强化人们之间的社交纽带,但这种舒适感无法把人们的投资带上成功之路。

接受并拿住非主流的头寸需要坚定的信念与极大的毅力,相反头寸建仓仅仅是成功的一半,投资者随时会因为丧失坚守的勇气而遭遇投资失败。假设某位投资者最初避开了最热门的投资观点,然而在经过了几个月、几个季度甚至是几年之后,这位投资者因为缺乏坚定信念而向主流观点屈服了。而此时市场的疯狂行情也将到达顶点,使其付出了代价却一无所获。因此,即使采取了逆向策略,若无法坚持到底,依然会导致糟糕的投资结局。

在制定投资组合时,投资者的个人情况与偏好发挥着关键性作用。其中,投资期限则是最有影响力的变量之一,决定了投资组合的风险承受程度,对投资策略的影响尤其重大。当投资期限缩短时,投资者持仓中的风险资产应逐步转为低风险资产或现金类投资。

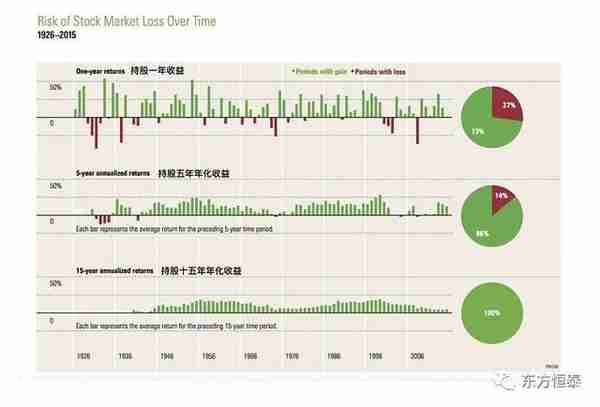

根据标普公司研究显示,如果持股期限为一年,那么在1926-2015的80年间,其中有27%的年份会亏钱;但是如果把持股期限扩大到五年,则只有在14%的情况下年化收益会是负数,且主要集中在大萧条的那几年;如果把持股期限扩大到十五年,那么100%年化收益会是个正数。

投资者必须心无旁骛地投资于特定的投资组合结构,贸然调整持仓结构,会加大在行情随时出现反转时的风险,这会导致摇摆不定的投资者在市场洗牌时付出惨痛的代价。通过设定与个人资产、负债及风险偏好相匹配的资产配置目标,投资者能够大大地提高成功投资的概率。

四、对新兴市场股市的看法

新兴市场投资代表高风险、高预期收益的一类有价证券投资。在该类市场中,投资者面临一系列难以应对的重大风险。在宏观层面上,投资者关心的是经济的整体发展和证券市场的基础设施建设;在微观层面上,投资者担心的是新生企业的管理质量和盈利目标。

20世纪初,共有36家股票交易所在开业经营,超半数以上的交易所都曾经经历过至少一次交易中断,原因通常是国有化或战争。100多年以后,仍有15家股票交易所被定义在新兴市场上,部分甚至跌出21世纪新兴市场名单。事实上,新兴市场这个名词本身就意味着这些市场可能会没落。

市场评论家经常把经济的快速发展与强劲的股市前景相混淆。举个极端例子,在完全实行计划经济的国家中,资源配置的各项原则都是不利于证券市场的。很显然,其经济发展对股票价格没有任何影响,因为在这种经济体制下根本就不存在股票。再举一个不是那么极端的例子,在一个实行市场经济但资源配置不合理的国家中,权益资本的提供者可能连续遭遇糟糕的收益,这就出现资本获得的补偿不足的问题。因此,新兴市场的经济发展不一定带来股市的良好表现。

新兴市场中基础设施的发展时断时续,因为立法机构、监管机构和公司管理层才刚开始学习具体的游戏规则。证券立法的质量有优有劣,监管的执行从充分到不充分不等,管理层对股东利益的忠诚程度也大打折扣。股票一经售出,公司概不负责,投资者需要自己倍加小心。

新兴市场政府的政策有时会以令人震惊的方式伤害投资者利益,例如1998年亚洲金融危机时部分国家出台的相关政策。在新兴市场上,公司行为有时就像淘金时代完全没有法制的美国西部。有市场评论家曾建议,在新兴市场中投资者要把钱投向管理层正企图大规模窃取公司资产的公司,而不要把钱投入管理层仅涉嫌轻微盗窃罪的公司,这个自相矛盾的建议依据在于,只有清楚公司价值的管理层才会试图侵吞整个公司。

五、对通货膨胀与股价关系的看法

股票资产与通货膨胀的关系分为短期和长期两个方面。短期内,通货膨胀可能导致政府加息,直接影响了未来现金流的贴现率,因此短期通货膨胀与股价往往呈现负相关关系。但长期看,股票可以对常见的通货膨胀提供长期保护。根据托宾提出的估值理论,重置成本与市场价值的比值在均衡状态时应该等于1。通货膨胀会让重置成本上升,导致市值小于重置成本,市场参与者会发现在股票交易所购买资产比实体产业中购买资产更便宜,从而买入股票进而促进市值上升。

六、对主动管理型基金的看法

如果一个投资者没有足够的时间和技能或者没有足够的钱将自己的组合多样化,那么他最应该做的一件事情是去买不同资产类型的ETF(交易所交易基金)。与其浪费大把大把时间去进行无谓的寻股,不如花时间来考虑到底哪一类资产类型值得投资,因为资产配置将从根本上决定你的投资收益。

除了偏股型多元化的资产配置外,依然有一小部分真正有投资能力的主动管理型基金,可以通过集中型投资组合战胜市场。这类基金具有十分鲜明的特点:委托人的定位,将投资人的资产视为自己的资产,竭尽全力维护投资者利益;清晰的投资策略,根据对公司的内在价值、财务能力、管理水平、竞争地位以及未来盈利潜力的贴现来选择投资标的;注重长线投资;投资组合集中化,减少多元化程度,聚焦少数资产,敢于采取令人不安但能够赚取超额收益的投资策略;稳定的客户基础,吸引与本公司拥有相同投资理念的投资者;合理的费用协议,不增加客户负担;大量的联合投资,基金管理人投入大量个人自有资金购买基金份额,与客户共进退;限制资产管理规模,发现投资机会减少时,停止接受新客户的基金申购请求;与基金持有人进行真诚的沟通。

版权声明及风险提示:

本头条号分享内容仅出于交流之用,不构成任何投资建议。其内容是基于作者认为可靠且已公开的信息,但不保证所陈述内容不会发生变化,亦不对这些信息的准确性及完整性作任何保证。投资有风险,入市须谨慎!

图片来自于网络,如有侵权私信删除。