来源:新京报

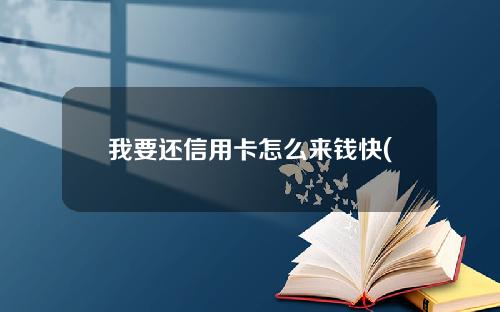

某电商平台商家向记者出示的“定制”的银行流水单。

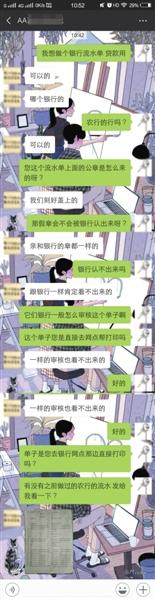

与卖家的聊天记录截屏。

几百元的费用,外加银行支行网点、卡号、户名等个人信息,有“商家”就会根据你的要求“定制银行流水单”——每月进账金额、进账形式、交易区间、最终余额都是按需定制,可以精确到分。

楼市很火的时候,刚参加工作的小叶决定贷款买房,因为工资较低,小叶担心不能满足银行办理房贷的要求,房产中介提出了一个解决办法:找人代办银行流水单。小叶向中介付了800元,几天之后从中介那里拿到了一份“看不出破绽”的工行流水单,顺利办下了90万的房贷。

原本与买房相配套的代办银行流水单业务,如今已发展至电商平台公开叫卖。新京报记者日前从淘宝首页搜索关键词“银行流水单”,出现许多显示“工资流水、入职签证、贷款、定制定做银行流水”等字样的商品。某出售假“银行流水单”商家客服表示,他们的流水单分为“原版”和“高仿版”,客服声称“原版”与银行做出来的流水单完全一样,“高仿版”在排版、字体上稍有区别,工行半年流水单“原版”定价450元一份,“高仿版”定价230元一份。

这些假流水能通过银行审核,贷到款吗?某国有大行客户经理表示,其实银行对于流水单的审查并不是很严格“不会每笔都查”,不过也不会只根据流水决定贷款与否。而某律师表示,即使假流水单被查出,对于银行、个人的风险都不是很高。

盖“公章”的假流水单有电商平台公开卖

有的200多元一份,“想做多少金额就做多少金额”,就制作过程,有商家称,在别人的真实明细上面改改工资金额而已;有的商家称最近接到四十多单的团体订单。

刚刚参加工作的小叶决定在武汉贷款买房。因为尚未转正,工资较低,小叶担心不能满足银行办理房贷的要求。中介提出了一个解决办法:找人代办银行流水单,“根据你的贷款金额,做成合适的流水就可以了”。

小叶向中介付了800元,几天之后从中介那里拿到了一份“看不出破绽”的银行流水单。他当时的真实工资为3000元,这份流水单上的工资收入显示为1万余元,精确到分,每几天都有金额不等的支出,并且流水单上有工行“公章”。

小叶将这份银行流水单与其他材料一起交给某银行,顺利办下了90万的房贷。某银行并未对他的银行流水单提出质疑。

不仅如此,原本与买房相配套的代办银行流水单业务,现已发展到电商平台公开卖。新京报记者从淘宝首页搜索关键词“银行流水单”,出现许多显示“工资流水、入职签证、贷款、定制定做银行流水”等字样的商品,商品简介大部分为打印纸、空白账本的图片。

记者向客服询问如何定制银行流水单,客服要求添加微信沟通。一位微信名为“法拉利”的代办流水单客服向记者表示,所有银行的流水单都可以制作,客户可自选是柜台版还是自助回单机打印版,价格根据银行不同有所区别。客户只需提供银行支行网点、卡号、户名等个人信息,并告诉客服需要的每月进账金额、进账形式、交易区间、最终余额,就可以制作出一份“私人订制”的银行流水单,“你想做多少金额就做多少金额”。一份兴业银行的半年流水单,售价350元,制作时间仅需1小时。

“我们是在别人的真实明细上面改改工资金额而已,其他消费根据你的工资合理安排的。”该客服表示,此前制作的流水单从未出现过问题。“银行不会审核流水单的,就算查出来也没什么后果,你换一家银行贷就可以了。”

另一个微信名为“A0专业银行流水制作”的客服表示,他们的流水单分为“原版”和“高仿版”,客服声称“原版”与银行做出来的流水单完全一样,“高仿版”在排版、字体上稍有区别,工行半年流水单“原版”定价450元一份,“高仿版”定价230元一份。该客服称,自助回单版和柜台版都可以做,盖章均可以做到与银行一样,“不用再去找银行盖章”。

记者咨询了多家代办流水单的商家,大部分声称所有银行的流水单都可以制作,可以根据客户要求定制流水单的金额和内容,全部带有银行“公章”,大部分是用来办房贷。一份半年的流水单价格在200元到450元不等,一年的流水单价格翻倍。一些较为少见的银行,或是对流水单有特殊格式要求的,价格会稍贵。

当记者对流水单上的“公章”提出疑问时,大部分客服表示电子章印是与假流水单一同仿制制作的;对于有些银行流水单上的鲜章,有商家表示是仿刻银行“公章”盖印的,声称“看不出真假”。

这种假银行流水单,出货量有多大?某平台客服表示,“我们最近接了一个团体订单,差不多是做了四十多单。”记者调查的其他商家均表示,客户很多。

假流水单卖给了哪些人?

很多办假银行流水单的人,是为了办理房贷;还有一些人是因特殊原因没有正常银行流水,比如开公司的,为了避税,给自己发的工资从银行走账的比较少

办理假流水单的都是哪些人?记者调查得知,很多办假银行流水单的人,是为了办理房贷。由于种种因素,他们银行流水暂时无法达到银行贷款的标准,但担心房价上涨,不惜办假流水单以尽快拿下贷款。

记者采访的小叶买房时工作不满半年,此前家里人帮忙看好了武昌区关山大道一带的某处楼盘,眼看着那里的房价从2015年9月份的九千多,三个月内涨到一万两千余元。“武汉房价涨得太快了,我觉得照这个速度我这个时候再不买就买不起了。”因此,即使还有两个月试用期就结束了,转正后就可以直接办下贷款,他还是赶在2016年1月份买了房,并因此办了假流水。前两个月的房贷依靠家里的帮助,后期工资提高后就开始自己还房贷。小叶买完一年之后,他买的小区新房价格已经达到三万。

根据安居客数据,2015年中武汉的平均房价9千元,年底破万;2016-2017年连续上涨,至2017年底均价达16259元,涨幅超60%,截至2018年8月,均价17501元。

另一位同样因为工资不够找人办了假流水单的人向新京报记者表示,工资可以等,但房子不能等,“不办假的流水单就办不了房贷,就买不了房,等一等房子就没了,房价就涨了。”

另外,有一些人是因为特殊原因没有正常银行流水,例如一对自己开公司的夫妻,为了避税,给自己发的工资从银行走账的比较少,导致流水单上显示的“工资”相关进账金额较少。这对夫妻表示,在面签贷款之前,楼盘销售看了他们的银行流水,说可能不合格,需要做假流水。

还有一位买假流水单的淘宝店主表示,自己没有打入银行卡的工资收入,只有支付宝的收入流水,平时消费也多使用支付宝付款,银行流水记录几乎没有。新京报记者咨询支付宝客服及银行得知,目前只有部分银行接受支付宝流水,大部分银行贷款业务还是以银行流水为主。

大部分银行接受客户自行打印流水单

也有银行称,“因为无法鉴别其他银行流水单的真伪,所以必须陪同去打印”

作为反映借款人财务状况重要依据的银行流水单,银行对其有怎样的规定和要求?

新京报记者走访了多家银行发现,除招商银行外,大部分银行均接受客户自行打印流水单,会有一定的审核流程,主要看流水单的内容,例如工资流水的金额;对于流水单真实性的审核手段较少,主要依据业务员的经验。

招商银行北京分行西二旗支行某贷款经理对新京报记者表示,招行不接受客户提供的现成流水单,贷款经理必须陪同申请贷款者到其开据流水的银行去打印流水单。“因为无法鉴别其他银行流水单的真伪,所以必须陪同去打印”。这一做法可以保证银行流水单的真实性,但这样做的银行极少,四大行均直接接受客户自行打印的他行流水单。

银行真实性审查不严,“不会每笔都去核实”

某国有大行客户经理称,按照政策要求是都得核实,但我们不想每笔都去核实;一般会先看征信报告,如果征信报告比较清楚可信就不会去看流水;非本行的流水单,银行无法要求他行提供客户的流水单

某国有大行客户经理对新京报记者表示,该行对于房贷的规定是,300万以下贷款不需要流水单,300万以上才需要。银行主要通过流水单判断客户的收入是否稳定,以此反映是否具有还款能力。对于流水单真实性的审查,一般是看收支内容是否符合逻辑,“比如说节假日打工资的,每个月工资数据都是一样的,流水余额做得特别大的,经常大进大出的,借贷不平的,这些可能就有问题。”

对于非本行的流水单,银行无法要求他行提供客户的流水单,一般采用电话核实的方式:若对客户提供的流水单有疑问,银行业务员会向流水单所在银行打电话,挑选流水单其中的两三笔交易,请对方银行核对是否真实。但该客户经理也表示,其实银行对于流水单的审查并不是很严格,“按照政策要求是都得核实,但我们不会每笔都去核实。一般会先看征信报告,看有没有小额消费贷款,客户的工作情况、财务状态这些信息,如果征信报告比较清楚可信就不会去看流水。”

该客户经理表示,银行会综合考虑借款人的全部信息来评判风险,流水单只是银行在受理贷款时的一个辅助材料,并不是主要依据。对于房屋贷款来说,银行最主要考虑的因素是收入证明,以及借款人工作的稳定性等。“贷款业务都是因客户而异的,不会只看流水单就决定是否发放贷款,如果其他资产条件已经足以证明还款能力,可能400万的贷款也不会看流水单。”

审核不严背后:银行有房产证抵押

有律师称,用假银行流水单办贷款依法要担刑责,不过如果仅仅银行流水是伪造的,按期还房贷,同时提供的房产抵押是真实、足值的,银行一般不会追究

房贷一度被银行认为是优质信贷资产,银行房贷业务这些年增速较快。2017年随着房地产领域调控政策陆续出台,居民部门住房贷款余额增速有所回落,但增速仍达到22.2%。据人民银行发布的2018年上半年金融机构贷款投向统计报告,今年6月末,人民币房地产贷款余额35.78万亿元,同比增长20.4%;上半年增量占同期各项贷款增量的39.2%;个人住房贷款余额23.84万亿元,同比增长18.6%。

业内人士提出,对于银行来说,个人住房贷款有房地产作为抵押物,安全性较高,同时银行的议价能力较强,可以持续提高利率。为了最终取得房产,大部分房贷借款人会按时还款,因此,即使是在申请贷款阶段使用了假流水单,对于银行来说,风险也并不是很大。这也是部分银行对于流水单的审核并不严格的原因。

苏宁金融研究院高级研究员赵卿对新京报记者表示,只要借款者按时还款,对于银行来说不会造成什么损失。银行对借款人有收入、流水方面的要求,是出于风险的考虑,最终是为了保障还款。“部分客户为了多贷贷款,会有做高银行流水的意愿,但一般买房是家庭行为,全家人一起还贷款,而且个人对房贷的还款意愿也是比较强的,所以目前房贷违约的情况不是很多。”如果在贷款后客户无法还款,调查原因发现是伪造流水,那就是银行贷前尽调调查不完全,属于风控不到位。

用假流水单办贷款是否违法?广强律所金融犯罪辩护律师曾杰对新京报记者表示,这一行为涉嫌的罪名可能是骗取贷款罪(《刑法》第175条)或贷款诈骗罪(《刑法》第193条)。如果按期还款,或者提供了合法的抵押物,没有对银行造成实质损害,一般就不会判定为这两项罪名。多数情况下,如果仅仅银行流水是伪造的,但有按期还房贷,同时提供的房产抵押是真实、足值的,银行一般不会追究,只要继续还贷就行。

“这种事比较常见,银行一般不追究,有房产证抵押,其实银行风险不大。”曾杰表示,即使银行追究,一般也是民事纠纷,不会作为犯罪处理,最终的结果最多是取消贷款合同。因此,即使假流水单被查出,对于银行、个人的成本都不是很高。

制作假银行流水单的人则需要承担法律责任,根据《刑法》第二百八十条,伪造公司、企业、事业单位、人民团体的印章的,处三年以下有期徒刑、拘役、管制或者剥夺政治权利。制作银行流水单的人伪造了银行印章,涉嫌伪造公司印章罪。

(记者 顾志娟 实习生 杨璐萍)