风口财经记者 许耀文

11月10日,深陷“砍单风波”的歌尔股份有限公司(以下简称“歌尔股份”)再度跌停,最终报收18.65元/股,市值为637.9亿元。

外界普遍认为,被“砍单”的产品为苹果公司的一款AirPods智能耳机。而根据歌尔股份公告显示,本次业务变动预计影响2022年度营业收入不超过人民币33亿元,约占公司2021年度经审计营业收入的4.2%。

相比该产品对歌尔股份经营业绩造成的损失,果链企业“脆弱性”才是引发市场担忧的关键。实际上,对以歌尔股份为代表的“果链”企业而言,早已开始多元化布局,以避免客户相对集中的风险。

对于此次砍单事件,有机构认为,公告的发布是歌尔股份“利空出尽”的一种状态,能够让歌尔股份重新优化业务结构,转向科技属性更强、盈利能力更强的智能硬件、精密零组件业务。

疑AirPods业务被砍单

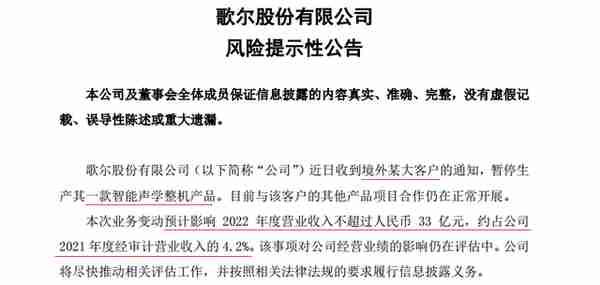

11月8日,歌尔股份披露风险提示公告表示,公司近日收到境外某大客户的通知,暂停生产其一款智能声学整机产品。

公告发布后,市场纷纷猜测,公告中提到的“境外某大客户”正是苹果公司,而“一款智能声学整机产品”为AirPods产品。天风国际分析师郭明錤认为,该产品可能是AirPods Pro2。

受砍单事件的影响,11月9日,歌尔股份开盘跌停,报收20.72元/股,收盘时市值为623.3亿元。砍单消息一出,市场众说纷纭,中金机构的观点认为,由于歌尔股份生产产品存在良率问题,导致交付情况不及客户要求,因此被暂时停产。

11月10日,歌尔股份再度开盘跌停,最终报收18.65元/股,依旧未能“解封”。截至收盘,市值为637.9亿元。

停产产品仅占去年营收4.2%

“果链”企业高挑战性受关注

11月8日,歌尔股份披露的风险提示公告表示,本次业务变动预计影响2022年度营业收入不超过人民币33亿元,约占公司2021年度经审计营业收入的4.2%,该事项对公司经营业绩的影响仍在评估中。

实际上,相比该产品对歌尔股份经营业绩造成的损失,果链企业“脆弱性”才是引发市场担忧的关键。众所周知,多级供应商策略一直是苹果公司的法宝。苹果公司一般不会在供应链上采取独家策略,只有增加供应链的供应商才会保持议价上的优势。

对于“果链”企业而言,加入“果链”意味着面对高资本开支、高负债、高风险等挑战。

“歌尔股份与苹果公司合作多年,耳机代工利润微薄,如果进一步压榨价格,对企业来说很难消化。”深度科技研究院院长张孝荣在接受记者采访时表示。从歌尔股份的财报数据可知,在公司主要业务板块中,以智能声学整机产品为代表的“果链”业务的毛利率普遍较低。

然而,就在外界担忧歌尔股份的未来时,财报的另一面却透露出利好信息。

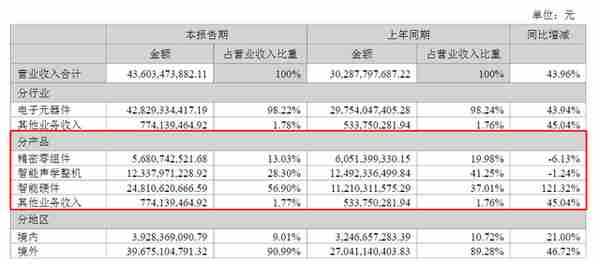

从业务板块来看,歌尔长期围绕大客户战略并落实“4+4+N”产品规划,在原有基础之上,又加入了汽车电子、无线充电、触觉等新领域的“N”业务,扎实投入零部件研发,强化整机组装能力。近年来,公司智能硬件的营收占比与毛利率逐渐提高。2021年,公司智能硬件与精密零组件的毛利率均高于智能声学整机的毛利率。

今年上半年,公司的智能声学整机业务的营业收入同比下降1.24%,营收占比同比下降12.95个百分点。而智能硬件业务的营业收入翻番,同比大幅增长121.32%,营收占比同比增加19.89个百分点。

2018年至2021年,“客户一”的销售总占比分别为33.90%、40.65%、48.08%与42.49%。值得注意的是,市场普遍认为,歌尔股份的“客户一”其实就是苹果公司。而近两年,歌尔股份对“客户一”的依赖正逐渐减少。

不仅如此,仅从歌尔股份发布的公告来看,本次业务变动虽预计影响2022年度经营业绩,但目前与该客户的其他产品项目合作仍在正常开展。也就是说,作为苹果公司耳机、微型扬声器与微型麦克风的主要供货商之一,此次暂停的业务仅占一小部分,与该客户的长期战略合作关系并未受到影响。

多家机构表示,对于歌尔股份而言,公告的发布是“利空出尽”的一种状态,而这之后则更有利于公司的长远发展,能够让歌尔重新优化业务结构,转向科技属性更强、盈利能力更强的智能硬件、精密零组件业务。

海通证券研报指出,今年前三季度,歌尔股份的智能声学整机和智能硬件增长出现分化。公司VR 虚拟现实、智能游戏机主机等智能硬件业务保持健康成长。公司在ARVR 核心零部件及成品组装领域布局多年,我们持续看好公司未来增长新动能。公司未来将积极推动声学、光学、微电子、结构件等精密零组件和虚拟/增强现实、智能无线耳机、智能可穿戴、智能家居等智能硬件产品业务的发展。

中信证券研报指出,此次公司发布的风险提示,仅针对今年推出的一款智能耳机新品整机,其余款耳机整机、音箱整机以及零部件产品仍然在正常供应。短期受需求等数据扰动,但公司在AIoT 领域实力稳固,预计智能手表将接力成长,看好VR/AR卡位及竞争优势。

多家“果链”企业早有多元化布局

无论是此前的极特先进、欧菲光,还是后来的富士康,再到这一次的歌尔股份,“果链”企业对大客户依赖的风险警钟早已鸣响。

好在,“果链”企业们不缺乏风险意识,并非以“果链”光环下的剪影作为企业的发展定位,多元化之路早已经展开。

对于“果链”企业而言,高附加值、高科技含量的智能硬件、精密零组件业务领域均是选择的方向。

日前,工业和信息化部、中国工业经济联合会组织开展第七批制造业单项冠军企业(产品)培育遴选,歌尔股份的虚拟现实头戴产品进入“国家级制造业单项冠军产品”公示名单。

早在2012年,歌尔股份就开始布局VR业务板块;2016年,公司又进入AR领域。近年来,“元宇宙”概念、VR产业迎来爆发,歌尔股份通过多年的积累,与业内头部品牌厂商Meta、索尼、联想等以及高通等知名战略合作伙伴一起完成了多款明星VR/AR产品的研发和量产上市,加速了公司智能硬件业务的成长。数据显示,目前,歌尔股份VR头显产品的出货量占据全球80%以上的份额,稳居行业冠军之位。

为持续提升公司长期竞争力,歌尔股份同时加大了在微电子、光学等领域关键零组件的布局。尤其在光学零组件方面,作为全球VR光学产品的主力供应商,2019年歌尔股份在全球量产了首款折叠光路模组,又在2020年建设了国内首条衍射光波导量产线。如今,光学已成为歌尔股份精密零组件业务板块的重要一环。

IDC数据显示,2026年全球AR/VR总投资规模有望增至747.3亿美元,复合增长率将达的38.5%。其中,中国市场未来五年的复合增长率预计达到43.8%,增速位列全球第一。在市场规模的扩张下,机会将最先眷顾有准备的人。作为行业领军的歌尔股份,摆脱客户依赖风险的重心或恰恰在此。

除了智能硬件、精密零组件业务领域,新能源车也是企业转换赛道的选择。

环旭电子在汽车行业拥有超过30年的经验。多年来,公司致力于通过完整的物流服务和灵活的IT基础设施,在整体质量控制和持续成本改进方面不断完善。2021年,公司汽车电子类产品的营收占比为4.71%,同步增加32.87%。今年前三季度,公司汽车电子类的营业收入同比增加80.72%,是所有产品中增速最大的一类。

选择新能源车领域激发企业“第二增长点”的企业不止环旭电子一家,作为“果链”代表企业的立讯精密同样看好这一赛道。

有消息称,此次歌尔股份被暂停的生产订单均已由立讯精密承接。早前,对于立讯精密客户依赖较重的问题,董事长王来春曾表示,理想状态下,10年后单一客户对立讯精密的业绩贡献不超过三分之一。

为了摆脱依赖,立讯精密利用深耕多年的技术积累与客户资源,在围绕主业持续探索的同时,着重在汽车、通信、工业等新市场及领域的建设。2022年2月,立讯精密牵手奇瑞,拟与奇瑞新能源共同组建合资公司,专业从事新能源汽车的整车研发及制造。

然而,目前立讯精密汽车业务的营收占比仍然较低。若想减少对单一客户的依赖,公司新业务何时才能发力成为企业下一步急需解决的问题。