2018年4月23日晚间,凡普金融科技集团(控股)有限公司(简称“凡普金科”)披露了招股书。这距离上一家金融科技公司51信用卡披露招股书刚好1个月。凡普金科上市如果成功,对当前因为备案处于焦灼状态的P2P平台及投资人,都将会是一针强心剂。

不断切换风口

凡普金科发家史简要如下:

2013年9月,在北京成立第一家线下网点,提供线下消费贷款撮合服务;

2014年5月,P2P平台爱钱进上线;

2015年4月,现金贷平台钱站上线;

2016年6月,POS消费分期服务平台任买上线;

2017年7月,汽车融资租赁平台凡普快车上线;

2017年12月,收购CashWagon Pte.的70%已发行股本,将业务版图扩展至马来西亚、柬埔寨、斯里兰卡、印尼、菲律宾及越南等东南亚国家的现金贷业务。

源于线下P2P的凡普金科,先是从P2P这个风口起家,再抓住线上现金贷这个风口,然后在现金贷遭遇系列新规后转向汽车融资租赁风口,同时谋求东南亚、南亚市场的现金贷机会……这是一家不断追逐风口的公司,目前已经涉足P2P、现金贷、场景分期、汽车融资租赁、贷款超市等多个领域。

依然以P2P为核心

凡普金科的集团成员,分别是爱钱进、钱站、凡普信、会牛、任买和凡普快车。这些平台概而言之,业务无非是投资或融资。

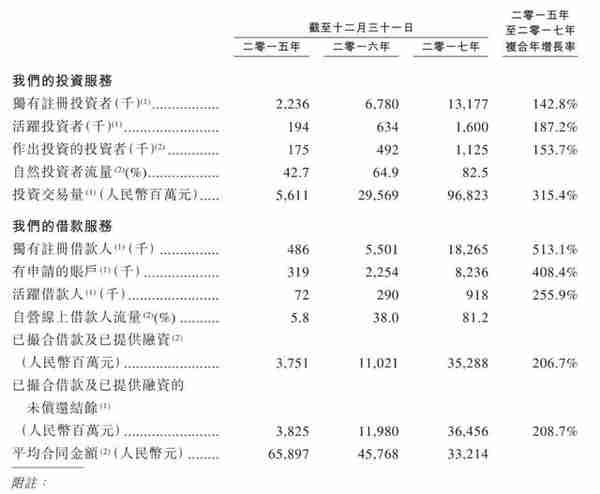

截至2017年末,凡普金科的注册投资者1317.7万,注册借款人则为1826.5万,其中有申请的借款账户则为82.4万;活跃投资者160万,活跃借款人则为91.8万;自然投资者流量为82.5%,自营线上借款人流量则为81.2%;投资交易量为968.2亿元,已撮合借款及已提供融资则为352.9亿元,其中未偿还结余为364.6亿元,平均合同金额3.3万元。

下面分别从投资服务和借款服务两方面进行说明。

1、投资服务

凡普金科主要通过爱钱进网站和爱钱进APP,将投资者的投资需求与借款人的借款需求相匹配。投资人获得的预期年化收益率介于5%至9.5%,期限介于1天至48个月。截至2017年末,凡普金科的总客户资产为327亿元。

2017年,凡普金科该年所撮合借款总额的93.5%、3.4%及3.1%分别由个人投资者、机构融资伙伴及自由资本资源提供资金。P2P平台爱钱进的个人投资者,为凡普金科的资产端提供了主要资金。

2、借款服务

在借款服务方面,凡普金科三类借款服务:

自2013年9月起,由借款撮合平台提供资金的个人信用借款服务;

2016年6月起通过与零售渠道合作提供的POS消费分期服务,由凡普金科通过保理服务或借款撮合方式提供资金;

2017年6月起以融资租赁形式提供资金的汽车融资租赁服务。

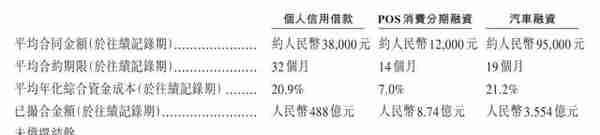

截至2017年末,凡普金科累计为90万名借款人撮合或提供总计510亿元借款或融资。这些借款或融资的平均合同金额约为3.7万元,平均合同期限为32个月。

于2015年至2017年,凡普金科撮合的借款及提供的融资的未偿还余额由38亿元上升至365亿元,复合年增长率为208.7%。

具体到前述三类借款服务而言,平均年化综合资金成本分别为20.9%、7%及21.2%;平均合同金额为3.8万元、1.2万元和9.5万元;平均合约期限分别为32个月、14个月和19个月;已撮合金额分别为488亿元、8.74亿元和3.6亿元;未偿还结余分别为355亿元、6.7亿元和3.2亿元。

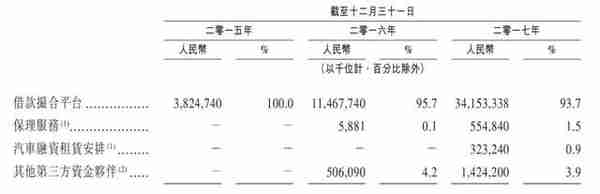

按照资金来源划分,凡普金科撮合的借款及提供的融资余额中,借款撮合平台占比高达93.7%。由于P2P这种模式较为大众熟悉,下面介绍POS消费分期和汽车融资租赁业务。

凡普金科的POS消费分期,渠道有线上和线下两种,包括整容手术诊所、婚纱摄影店、寓所管理公司及在线旅游代理,服务是通过保理提供。用户选择分期付款后,凡普金科的业务合作伙伴获得了应收账款。凡普金科以自有资金从其合作伙伴处购买前述应收账款,继而收回消费者的还款。

凡普金科在购买应收账款时存在以下两种情况:按面值购买该等应收账款及根据借款期限及其信用风险向该等消费者收取不同的利率;按折让向业务合作伙伴购买应收账款,而不向消费者收取利息。而后,凡普金科定期收取本金及利息还款。

截至2016年末,POS 消费分期全部以凡普金科的自有资本资源拨付。截至2017年末,POS 消费分期的83.4%、11.9% 及4.7%分别由凡普金科本身资本、借款撮合平台及其他第三方融资伙伴拨付。

凡普金科另一大业务是汽车融资服务。凡普金科通过售后回租提供汽车融资服务。首先,凡普金科以自有资金自客户取得车辆的法定所有权,并根据车辆的评估值向客户支付款项。客户其后租回车辆,每月向凡普金科支付租金。在租赁结束时,车辆的法律业权交还予客户。数据显示,凡普快车推出5个月内发放的借款总额超1亿元。截至2017年末,凡普金科向逾3700名客户提供了汽车融资服务。

除了投资和借款撮合,凡普金科还提供其他解决方案及服务,不过占据凡普金科收入不足1%。2018年初,凡普金科推出贷款超市两个狒狒。

8成员工在线下

凡普金科在招股书大书特书其获客能力。招股书中列示的凡普金科的“强大的客户获取能力”的代表性数据有:

1、来自自然流量的投资者基础不断扩大。凡普金科的独有注册投资者及活跃投资者于2015年末至2017年末止期间按复合年增长率142.8%及187.2%增长,分别升至1320万及160万,而投资者自然流量由2015年的42.7%增长至2016年的64.9%及2017年的82.5%。截至2017年末,投资人合共作出780万次投资。

2、自营流量借款人基础不断扩大。凡普金科的独有注册借款人及活跃借款人于2015年末至2017年末止期间按复合年增长率513.1%及255.9%增长,分别升至1830万及90万,而在线借款人自营流量由2015年的5.8%增长至2016年的38%及2017年的81.2%,显示凡普金科对第三方推介渠道的依赖降到比较低的程度。

3、客户获取效率不断提升。凡普金科的销售和市场推广开支占撮合及提供借款总额的百分比由2015年的2.2%降至2016年的2.1%,再降至2017年的1.6%。

实际上,从凡普金科的雇员来看,这家骄傲地宣布自身具备强大的获客能力的金融科技公司,养着极为庞大的线下团队。

招股书显示,凡普金科将金融服务的覆盖面拓展至对并非互联网或智能电话重度使用者的个人,特别是次级城市用户。截至2017年末,凡普金科线下有208个线下网点,覆盖中国4个直辖市及26个省和自治区的165个城市。

这样大面积的线下覆盖,代价是凡普金科这家金融科技公司8成员工在线下获客。

截至2015年、2016年和2017年末,凡普金科雇员人数分别为4952名、7110名和12399名。从雇员的职能划分来看,9651人为线下服务人员,占比77.8%,此类人负责借款人获取、客户服务及应用评估,是凡普金科人员最多的部分。其次是1046名催收,占比8.4%。线下服务人员与催收合计10697人,占比高达86.3%。这家讲着金融科技、智能催收故事的公司,养着极为庞大的线下获客和催收团队。

严重依靠线下获客,一方面说明凡普金科线上获取借款人的能力一般,另一方面在一定程度上说明现金贷用户遭到过度开发,增量有限;而养着庞大的催收团队,则是凡普金科对催收有着不小的需求。

M3+逾期率4.6%

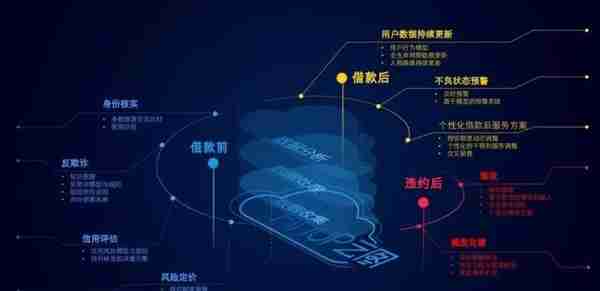

在贷后方面,凡普金科让第三方催收服务商通过分析借款人的行为和还款方式、评估借款人的还款能力和意愿以及识别潜在的逾期还款或违约情况,从而提高催收效率。凡普金科会通过平台为债权人与担任债权人的收回债务代理人的催收服务商进行配对。

截至2018年3月31日,凡普金科的借款服务和催收平台有1046名雇员,连接300多名催收服务商和200多名债权人,并在上海、合肥及武汉设有运营中心。

于2018年3月,凡普金科在线个人信用借款的C-M1回收率超过80%,该比率按照(x) 逾期一个月内但其后收回的借款未偿还本金总额除以(y) 于一个月内逾期但在月初为即期借款的借款未偿还本金总额计算。

从违约率来看,2015年末、2016年末和2017年末,凡普金科撮合的借款及融资的M3+违约率分别为4.6%、5.1%和4.6%(见下图,请点击图片查看清晰原图)。

如果按各历史批次的个人信用借款的最初借款本金额及加权合同期限来看,2015年第一季至2016年第三季,M3+违约率均超过9%,显示其资产质量不容乐观。虽然资产质量不太理想,凡普金科依然在2017年度扭亏为盈,创造了不菲的盈利。

年营收42亿元

凡普金科的收入有以下来源:

1、借款撮合服务;

2、撮合后服务;

3、与借款撮合平台有关的自动投资工具服务;

4、利息收入,包括2015年10月已停止的通过凡普金科的中间人模式直接向借款人放款、POS消费分期服务和汽车融资服务的利息收入;

5、其他服务收入。

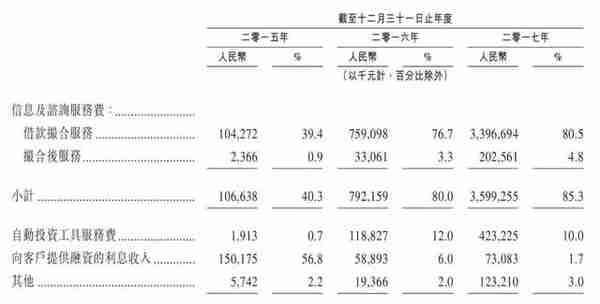

前述五类收入明细如下:

从收入明细来看,借款撮合服务获得的收入在2017年度为33.9亿元,占比80.5%,是其收入的绝对主流来源。

凡普金科的收入由2016年的9.9亿元增加326.5%至2017年的42.2亿元,主要由于其撮合的借款金额由2016年的110亿元大幅增加至2017年的350亿元所致。借款撮合所得的收入由2016年的7.6亿元增加347.5%至2017年的33.9亿元。

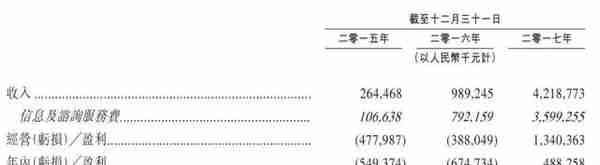

数据显示,凡普金科的收入由2015年的2.6亿元增至至2017年的42.2亿元,复合年增长率为299.4%。凡普金科2017年录得经营盈利13.4亿元,而2016年则录得经营亏损3.9亿元。在2017年,凡普金科净盈利4.9亿元,一举扭亏为盈。

在2017年11月开始,现金贷系列新规发布。在监管系列新规面前,凡普金科有采取措施以实现合规,表现在以下两方面:

1、在新规之前,凡普金科撮合的借款合同金额及所提供借款,约96%的年化综合资金成本为36%以下,而该等借款提供的收入甚微。凡普金科停止了所有年化综合资金成本高于36%的借款产品。

2、新规禁止在向借款人发放前,从借款本金扣除任何借款利息或服务费。凡普金科调整其系统以确保全部本金会发放至借款人的账户。

上述调整产生的影响,必然是现金贷的盈利受损。目前看来,出海东南亚、南亚的玩家,少有进入大规模盈利的企业。而互联网公司介入车贷,目前还在玩命砸钱抢占市场的阶段。凡普金科受到P2P、现金贷愈加严苛的监管政策影响,未来盈利存在较大不确定性,像这样的风口之上野蛮生长起来的公司,一种结局或是盛极而衰。二级市场的接盘侠们,准备好接住一家升到顶点的公司了吗?