(报告出品方/作者:中泰证券,杜冲,李鼎莹)

阳光南航,连接世界

历史沿革及股权结构

中国南方航空公司成立于 1991 年,后于 1993 年被国家批准更名为中国 南方航空(集团)公司。1995 年,南航集团按照经民用航空总局和国家 体改委确认的《重组报告》,以其相关的航空运输业务资产组建中国南方 航空股份有限公司。公司于 1997 年在中国香港、纽约两地挂牌上市,于 2003 年在上海证券交易所挂牌上市。2023 年,公司自愿从纽交所退市, 存托股的退市已于 2023 年 2 月 3 日(美东时间)生效。公司自上市来完成数次同业收购。2004 年,公司收购母公司南航集团属 下北方航空、新疆航空的与航空业务相关的资产和负债,机队规模进一步 扩大。2014 年,公司控股子公司厦门航空收购河北航空 99.23%的股权。

公司积极拓展同业合作。公司于 2007 年正式加入天合联盟,进一步推动 国际化进程,随着全球航空运输业合作模式的变化,公司于 2019 年正式 退出天合联盟。2017 年,公司与美国航空达成战略合作协议,由美国航 空出资 2 亿美元认购公司约 2.68%的股份。截至 2019 年,公司已与美国 航空、英国航空、荷兰皇家航空、澳洲航空等 28 个国内外航空公司在 531 条航线(含主干线及远航线)进行代码共享合作;旗下厦门航空已与 21 个国内外航空公司在 578 条航线(含主干线及远航线)进行代码共享合作。公司持续扩张机队规模。公司自 2003年上市以来持续扩张机队规模,机 队建设行业领先。2011 年 10 月,A380 飞机顺利实现首航,公司成为全 国首家、全球第七家运营 A380 飞机的航空公司;2013 客机退役工作, 截至2023年1月,公司全部(共计 5 架)A380 客机退役工作已全部完 成。

公司推进航网建设,已逐渐形成强大完善的以广州、北京为核心的枢纽网 络。2005 年,公司设立北京分公司,开启了北京枢纽的建设之路。2006 年,公司启动发展战略转型,推动南航由线型航空公司向国际化规模网络 型航空公司转变。同年,公司旅客运输量居全球航空客运量第九位,为中 国唯一一家进入全球航空客运十强的公司。

2023 年拟拆分南航物流上市。公司于近期发布公告称拟将其子公司南航 物流拆分至上交所主板上市。拆分完成后,南方航空股权结构不会发生变 化,仍是南航物流的控股股东,南航物流仍为上市公司合并财务报表范围 内的控股子公司。短期内上市公司按权益享有的南航物流的净利润存在被 摊薄的可能,但是中长期来看,南航物流可通过本次拆分上市,增强自身 资本实力、提升业务发展能力,进一步提升市场综合竞争力、扩大业务布 局,进而有益于公司未来的整体盈利水平。

背靠南航集团,实际控制人为国资委。截至 2022 年12月31日,南航集 团直接持有公司 51.90%的股权,为公司的控股股东;国务院国有资产监 督管理委员会持有南航集团 68.67%的股权,为公司的实际控制人。公司 旗下有 16 家全资(控股)子公司,其中 8 家子公司从事航空运输主业,8 家子公司从事与航空运输相关的航空配餐、维修、租赁等相关业务。

南北呼应,比翼齐飞

双轮驱动形成“南北呼应、比翼齐飞”的发展新格局。公司着力建设广 州、北京两大综合型国际枢纽,网络型航空公司形态初步显现,双轮驱 动形成“南北呼应、比翼齐飞”的发展新格局。公司航线网络密集覆盖 国内,全面辐射亚洲,有效连接欧洲、美洲、大洋洲、非洲。截至 2021 年末,公司拥有 1401 条航线,通达 211 个城市。

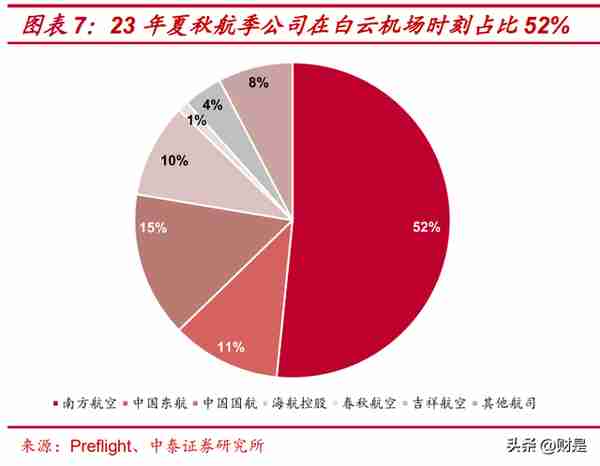

主基地机场时刻优势显著。公司主基地为广州白云机场、北京大兴机场。 2023 年夏秋航季,公司在广州白云机场的时刻占比为 52%,大幅高于第 二名中国 国航的 15%;在北京大兴机场的时刻占比 46%,高于第二名中 国东航的 36%。前二十大航线多为广州白云、北京大兴始发。从具体航线看,2023 年夏 秋航季公司前二十大航线多为广州白云、北京大兴始发航线。广州白云北京大兴、深圳宝安-北京大兴、上海虹桥-深圳宝安、杭州萧山-广州白云 分别以 238 班/周、210 班/周、196 班/周、196 班/周并列公司前三大航线。

客运为主要营收来源

疫情前营收呈增长态势,规模领先。2015-2019 年,公司营业收入复合 增长率 7.3%,营收规模持续增长,常年居三大航首位;2020-2022 年, 受疫情影响,航空客运需求低迷。公司业务受损严重,营收大幅减少, 但仍领先于中国 国航、中国东航。

航空客运为营收主要来源。公司主营业务为航空客运、货邮运输业务,其 中航空客运为主要的营收来源。以 2019 年为例,航空客运收入占总营收 的 90%左右,货运及邮运收入仅占总营收的 6%左右;2020-2022 年,航 空客运需求锐减,全行业客机腹舱运力供给不足,从而推动全货机运输周 转量及运价水平上升,公司货运及邮运收入占比持续提升,2022 年货运 业务收入占比上升至 24%左右,客运收入占比下降至69%左右,但仍占据主要地位。

航油、职工薪酬、折旧与摊销、起降服务费为主要大项成本。2019 年, 公司航油成本、职工薪酬费用、折旧与摊销费用、起降服务费成本分别占 营业成本的 31.56%、15.69%、17.30%、13.02%,四项成本合计占营业 成本的 77.57%;2022 年,公司航油成本、职工薪酬费用、折旧与摊销费 用、起降服务费成本分别占营业成本的 30.86%、19.17%、21.68%、8.00%, 四项成本合计占营业成本的 79.71%。成本管控效果初显。公司不断强化大项成本管控,2015-2022 年公司单位 ASK 营业成本处于三大航低位,其中 2015、2017-2018 年公司单位 ASK 营业成本三大航最低。2015-2019 年,公司单位 ASK 燃油成本在 0.093元-0.137 元之间波动,扣油成本从 0.276 元下降至 0.270 元。2020-2022 年,公司单位 ASK 营业成本、燃油成本及扣油成本较疫情前有所上升, 但均为三大航中最低。

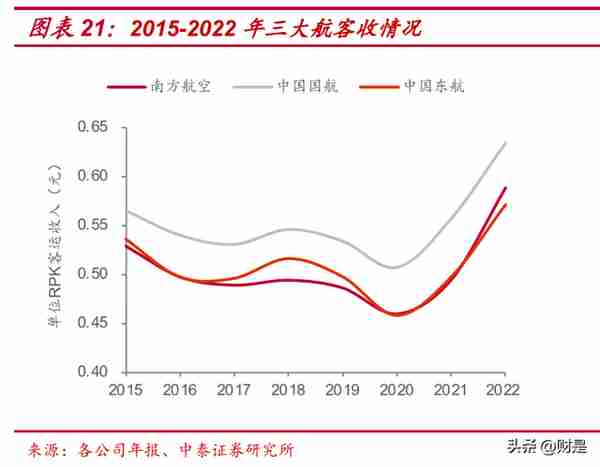

新冠疫情期间三大航亏损幅度最小。公司 2019 年实现归母净利润 26.5 亿元人民币,2020-2022 年归母净利润亏损分别为 108.42 亿元、121.03 亿元、326.82 亿元,在三大航中亏损幅度最小。 公司客公里收入 2022 年超中国东航,客座率居三大航首位。2015-2019 年客公里收入居三大航末位,与中国东航差距不大。2022 年,公司客公 里收入 0.59 元,不及中国 国航的 0.63 元,但高于中国东航的 0.57 元。 2015-2019 年公司客座率水平持续提升,自 2017 年起居三大航首位。 2019 年公司客座率 82.8%,高于中国东航的 82.1%以及中国 国航的 81.0%。

竞争优势一:市场份额领先

国内机队规模最大,运力运量第一

公司客机规模稳居国内航司首位。公司自 2003 年上市以来持续扩张机 队规模,客机规模始终居国内航司首位,2010-2019 年客机规模十年复 合增速 8.56%。截至 2022 年末,公司共运营客机 879 架,机队规模居 国内航司首位。机队结构多元化,持有方式较为平均。公司飞机机型较多,其中以波音 737 系列和空客 320 系列的中短程窄体客机为主。截至 2022 年末,公 司共有 A320 系列、B737 系列窄体机 344 架、397 架。从持有方式上看, 自行保有、融资租赁和经营租赁数量较为平均。截至 2022 年末,公司 自购、融资租赁、经营租赁的飞机分别为 316 架(35%)、246 架(28%)、 332 架(37%)。

可用座公里及旅客周转量居三大航首位。2010-2019 年,公司可用座公 里(ASK)复合增长率为 10.79%,运力投放逐年增加; 2010-2019 年, 公司收入客公里(RPK)复合增长率为 11.85%,高于同期可用座公里 (ASK)复合增长率;2009-2022 年,公司可用座公里、旅客周转量均 居三大航首位。客运量领跑国内航司,位居世界前列。2014 年,公司旅客运输量首次超 过 1 亿人次,也是中国民航首家年运输旅客人次超 1 亿的航空公司;2019 年,公司旅客运输量增加至 1.52 亿人次,位居亚洲第一、世界第三,连 续 41 年居中国各航空公司之首;2020-2022 年,航空客运需求受疫情 影响大幅下降,但公司仍然凭借强大完善的规模化网络化优势,实现了 连续三年旅客运输量领跑国内航司。

国内时刻占比最高

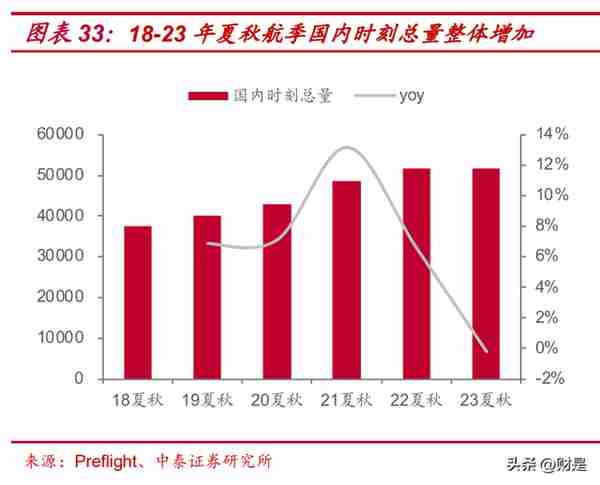

公司国内时刻占比领先。2018-2022 年夏秋航季,公司国内时刻总量持 续增加,2023 年夏秋航季时刻总量微跌 0.23%,但 2023 年夏秋航季公 司国内时刻占比仍为 21.69%,位居国内航司第一。

公司时刻量最多且时刻占比居行业首位的十大机场均为千万级旅客吞 吐量机场。2023 年夏秋航季,公司时刻量最多且时刻占比均居行业首位 的十大机场(均为 2019 年旅客吞吐量超千万级的机场)分别为广州白 云、北京大兴、乌鲁木齐地窝堡、武汉天河、长沙黄花、厦门高崎、重 庆江北、杭州萧山、郑州新郑、沈阳桃仙。公司在乌鲁木齐地窝堡机场、 武汉天河、长沙黄花、厦门高崎、重庆江北、杭州萧山、郑州新郑、沈 阳桃仙机场的时刻占比分别为 44.23%、35.91%、35.13%、44.02%、 23.73%、25.38%、30.19%、33.37%,均大幅领先其他航司。

公司国内时刻近 75%集中在一线、新一线、二线城市。2018-2023 年公 司一线、新一线及二线城市国内时刻合计量占公司国内时刻总量的 75% 左右;且一线、新一线及二线城市国内时刻占比均居国内航司首位,占比分别为 27.3%、20.2%、22.1%。

国际航线聚焦亚太

疫情前公司国际航线运力投放持续增加,通航国家达 41 个。自 2011 年 起,公司持续加快国际化进程,着力打造“广州之路”,开通并加密广州 始发至包括悉尼、墨尔本、奥克兰、布里斯班、珀斯、多伦多、莫斯科、 伦敦等在内的多条国际航线。截至 2021 年公司国际通航点涵盖 5 个大 洲,41 个国家。

东南亚地区航线数量多,亚洲、大洋洲地区时刻数量领先。 从航线数量看:2018-2019 年,公司前十大航线主要集中在广州白 云始发至泰国、新加坡、越南等东南亚国家的航线。以疫情前最后 一个航季(2019 年冬春航季)看,广州白云-越南胡志明、广州白 云-泰国曼谷、广州白云-新加坡、广州白云-菲律宾马尼拉分别以 72 班/周、70 班/周、56 班/周、56 班/周并列公司前三大国际航线。2019 年冬春航季,公司广州白云-澳大利亚悉尼、广州白云-澳大利亚墨 尔本航线以 42 班/周跻身前十大航线。

从时刻总量看,2018-2019 年,公司在亚洲、大洋洲地区时刻占比 始终居中国航司首位,在北美、欧洲地区时刻占比居第三、第二。 以 2019 年冬春航季为例,公司在亚洲地区时刻占比 24%、大洋洲 地区时刻占比 47%,居于中国航司首位。在北美地区时刻占比 20%, 仅次于中国 国航、海航控股;在欧洲地区时刻占比 22%,仅次于 中国 国航。

竞争优势二:票价弹性领先

票价水平行业第二,弹性行业第一

2010-2022 年公司整体票价仅次于中国 国航。公司平均票价较为稳定, 2010-2019 年平均票价为 964 元/人,仅次于中国 国航的 1137 元/人, 高于中国东航的 920 元/人。分地区看,2010-2019 年公司国内航线平均 票价 843 元/人,仅次于中国 国航的 906 元/人;国际航线、地区航线平 均票价均为三大航最低。2021-2022 年,公司地区航线平均票价位居行 业第一。公司票价弹性行业第一。以2019年平均票价为基数,若平均票价上涨10%, 在载运人次不变的情况下,预计公司单票利润将增加 71 元,单机利润将 增加 1275 万元,单机及单票弹性居行业首位。

国内国际双重利好,票价弹性有望释放

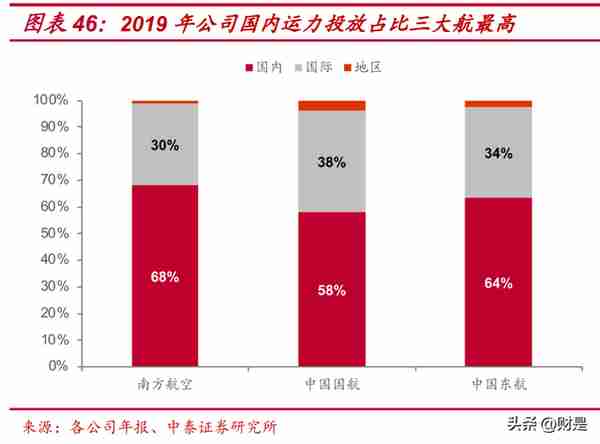

公司国内运力投放占比高。2010-2019 年,公司国际航线运力投放占比 从 14.78%上升至 30.37%,但仍为三大航中国际运力占比最低的航司。 以 2019 年为例,公司自身 68%的运力投放于国内市场,30%的运力投 放于国际市场,2%的运力投放于地区市场。国内航线恢复速度快。自 2023 年 1 月 8 日我国对新冠病毒感染正式实 施“乙类乙管”后,国内航班迅速恢复。从 3 月 1 日起至 4 月 5 日,国 内航班的平均恢复情况已经超过 2019 年同期的 103%,国内航班的快速 恢复或利好公司业绩的快速反弹。

公司时刻占比高的国际航线恢复快。根据携程披露的数据,截至 2023 年 4 月 3 日,公司国际航线时刻数量(以 2019 年冬春航季为依据)居 中国航司首位的阿联酋、荷兰、土耳其、新西兰、新加坡、菲律宾、马 来西亚、印度尼西亚、澳大利亚、越南恢复速度分别为 63%、57%、54%、 54%、44%、42%、40%、35%、32%、30%,恢复速度较快。公司优 势国际航线的快速恢复有助于公司消化过剩机队运力,提高飞机整体利 用率,有益于公司盈利水平的恢复。

敏感性分析

油价

航油成本是公司最主要的成本支出,2022 年公司航油成本占营业成本的 30.86%,国际原油价格波动以及国内航油价格的调整都会对航司营运成 本造成较大的影响。假定燃油的消耗量不变,2022 年平均燃油价格每上 升或下降 10%,将导致公司营运成本上升或下降人民币 32.67 亿元。

汇率

公司大量的租赁负债以外币为单位,主要是美元、欧元及日元,其中美元 兑人民币汇率的变动对公司财务费用的影响较大。假定除汇率以外的其他 风险变量不变,于 2022 年 12 月 31 日人民币兑美元汇率变动使人民 币升值或贬值 1%,分别造成南方航空、中国 国航和中国东航净利润增 加或减少 2.93 、2.74 和 2.42 亿元。从敏感性数据来看,2022 年汇率 变化对公司造成的影响在三大航中最大。

供需

航司的业绩反弹很大程度上取决于供给端和需求端的变化。以公司 2022 年的经营数据为基准,在其他变量保持不变的情况下,单从供给端来看, 可用座公里增长 10%,将导致公司客运收入变化 60.23 亿元;单从需求 端来看,客座率增长 5%,将导致公司客运收入变化 30.11 亿元;结合 供给和需求两方面来看,可用座公里增长 10%,客座率增长 5%,将导致公司客运收入变化 93.35 亿元。

盈利预测

2019 年,公司客运业务收入占比 89.15%,货运业务收入占比 6.23%,其 他业务收入占比 4.02%。新冠疫情以来,公司货运业务收入占比上升。根 据 2022 年年报披露,公司客运业务收入占比下降至 68.94%,货运业务 收入占比上升至 23.99%,其他业务收入占比为 7.07%。鉴于此,盈利预 测的核心假设主要涉及公司客运业务与货运业务的变化。

客运业务方面:预计公司 2023-2025 年旅客周转量同比增速分别为131.28%、 33.09%、16.71%。其中国内旅客周转量同比增速分别为101.23%、 15.00%、17.39%;国际旅客周转量同比增速分别为696.26%、 122.22%、15.00%;地区旅客周转量同比增速分别为1017.30%、 66.67%、15.00%。预计公司2023-2025年可用座公里同比增速分别为102.67%、 25.27%、13.65%。其中国内可用座公里同比增速分别为74.00%、 6.69%、14.63%,国际可用座公里同比增速分别为 614.51%、 108.49%、11.43%;地区可用座公里同比增速分别为 580.89%、 56.37%、11.43%。预计公司 2023-2025 年客座率分别为 75.69%、80.42%、82.59%。 其中国内客座率分别为 77.00%、83.00%、85.00%;国际客座率分 别为 68.00%、82.72%、83.00%;地区客座率分别为70.00%、 74.61%、77.00%。

预计公司 2023-2025 年客公里收入分别为0.54 元、0.51 元、0.53 元。其中国内客公里收入分别为 0.53 元、0.55 元、0.58 元,国际 客公里收入分别为 0.59 元、0.40 元、0.41 元,地区客公里收入分 别为 0.90 元、0.77 元、0.79 元。货运业务方面,预计公司 2023-2025 收入货运吨公里同比增速分别为 1.27%、4.70%、0.31%。预计公司 2023-2025 货运吨公里收入分别为 1.77 元、1.52 元、1.27 元。基于以上假设,预计南方航空 2023-2025 实现的营业收入分别为1474 亿元人民币、1785 亿元人民币、2118 亿元人民币,同比增速分别为 69.3%、21.2%、18.7%,实现归母净利润分别为18 亿元、61 亿元、146 亿元。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」