由于很多新移民登陆加拿大之后,对于陌生的信用制度了解甚微,且不了解当地的金融体系,很多观念的错误造包括不使用信用卡、怕影响信用等等。但是,往往这样的观念影响到他们尽快建立自己的信用信息,甚至会影响到后面买车、购房贷款的方方面面。

针对加拿大的信用体系状况和一些日常的用卡知识,我们邀请到了加拿大用卡达人小米先生来详细叙述加拿大玩卡攻略。本讲座在北京时间3月21日上午进行,虽然是周末的时间,但仍吸引了上百名读者朋友积极参与。

小米,SuperRoute联合创始人,资深软件工程师。基于他在加拿大生活近20年,且熟练这一领域的一些基本规则,所以在本场讲座中为大家带来关于了解加拿大信用体系、个人消费习惯对于信用分数的影响、如何选择银行账户、享受用卡权益及获取消费汇报等以及常见的加拿大市场消费权益使用方法等内容。

图源:Freepik

加拿大信用体系浅析

首先在提到加拿大的信用体系时,小米谈到,人人都知道加拿大是一个信用社会,在加拿大,如果以后想买房买车,除了有一定的收入保证之外,最重要的就是信用分数。在一般情况下,信用分数作为一个新移民来说,信用分数是非常低的,因为新移民没有信用历史,也没有和银行打过交道。在这里特别要注意的是不是说在银行里开了户,存有大量存款,信用就一定好。而是一定是和银行有发生借贷关系,这种借贷关系可以是贷款,可以是信用卡,当然最开始信用很差的情况下,一般是不太可能得到银行贷款的,所以说肯定大家最常用的就是使用信用卡。

作为一个新移民来说,在国内有很多消费习惯的影响。有人说信用卡就是向银行借钱,因此有些人是比较抗拒的,但是在这里小米提出建议,如果是新移民到加拿大,一定要在第一时间开通信用卡跟银行账户,从第一天开始积累信用,这样在以后想买房买车的时候,信用分数才足够顺利的申请贷款。一般来说在银行做贷款的话,信用分数要求在790分左右是比较顺利的,当然如果说稍微低一点也是可以的。但是作为一个新移民来说信用分数最开始可能不到600分,在580分到620分之间,这个情况下,不管其他条件如何,都很难申请到购房贷款和购车贷款。

那么对于一个新移民,或者登陆加拿大的时候,最开始需要做的是什么?按照道理来说,如果说信用分数在580分到620分之间,是很难申请信用卡的,但是好在各个银行都推出了新移民的登陆计划,这个登陆计划一般会包括一个第一年或者前六个月免费的支票账户,一张信用卡,可能还有一个储蓄账户。

第一次登陆加拿大,如果想申请第一张信用卡的时候一定不要通过网上或者通过商场里的柜台去办理信用卡,因为这时候作为新移民信用记录一般是不能通过审核的。你需要去联系银行的客户经理,告诉他你是新移民,然后通过新移民手段去办理一张信用卡。

图源:Unsplash

加拿大五大银行及常见卡片

在加拿大,信用卡一般分为Visa,MasterCard和American express这三种。其中最常见的是MasterCard和Visa Card,而使用面更广的是MasterCard。首先不讲这些卡的种类的区别,提到这些信用卡的档次,一般来说分为普通卡,俗称的金卡和黑卡。金卡一般就是Visa gold或者是MasterCard中的World;而黑卡就是Visa的infinite和World Elite。但是如果作为新移民来说,一般要从普通卡开始,因为其他两种卡一般都是新移民计划中间不会包括的。

不管有没有能力申请到更好的卡,实际上在一般的过程中,小米建议第一张卡去申请一张没有年费的普通卡。因为原理是,加拿大的信用分数一般包括信用长度和交易记录,一般来说也就是第一张信用卡开卡的时间,所以说第一张信用卡在原则上是不建议大家消掉的。

在任何时候,哪怕说以后申请到了更好的卡,也不应该消掉第一张卡。因为第一张卡一旦销掉,信用记录就会极大地缩短,缩短了之后对信用分数会是一个比较大的损伤。可能有人听说过一种说法,是经常办理信用卡可能会丢失信用分数,但实际上频繁办理信用卡所丢失的分数以及带给信用记录的伤害远远低于把第一张卡注销所带来的信用伤害。

既然需要一个支票账户和一个信用卡,这时候就会从加拿大的五大银行中做出一个选择。说到具体如何选择,小米提到,针对加拿大五大银行常见支票账户的简单分析,可以作为参考。但并不是投资建议,因为目前所有分析仅限于目前的状况,如果未来发生任何改变,建议持卡人向银行客户经理去了解最新的计划。

在加拿大主流银行中,也就是加拿大的五大主要银行,从银行规模依次分类,是RBC,也就是俗称的加拿大皇家银行;BMO,也就是俗称的蒙特利尔银行;CBC,也就是帝国商业银行;TD,也就是道明银行金融集团;还有一家是Scotia Bank,丰业银行。

在五大银行的使用体验中,小米提到最不建议的是Scotia Bank的服务,因为业务流程和客户服务质量问题,如果在使用中发生一些问题,在处理过程上的体验也比较糟糕。

其他四大银行各有特点,第一个是RBC的主要特点就是没有完全的免月费制度,除非在银行有贷款;或者是如果计划以后使用高级账户,可能要使用银行贷款和使用投资服务,才可能会减免月费。

第二CBC,现在最著名的就是smart account,是一种采用活动月费的账户,也就是根据使用率次数,月费最低范围在4.95-13.95加币,因此适用于交易次数不多,然后银行存款不多的人。接着说到BMO的银行账户,它带有family plan的政策,也就是说实际上有一个账户,全家都可以户,而且共享一个月费。最后,TD Bank最大的特点就是它是一个比较国际化的银行。如果经常会去美国的话,小米会建议使用TD银行,因为TD银行有一个cross bank的服务,它可以在不出加拿大的情况下直接得到TD银行美国的账户,这个账户可以在美加两地分别取款。

在这里需要提醒的是,所有的这些区别介绍都不适用于新移民,因为四大银行针对新移民都有一个最初的半年或者一年free plan也就是免月费,不需要满足任何存款条件的开卡计划。之所以解释这些账户的区别目的在于,如果之后长期用卡的化需要考虑到的过了free plan计划期限的时候,用卡的成本和习惯问题。

一般作为新移民来说,在各个银行得到的信用卡额度大概都是1000块钱左右。按照现在的物价,可能不足以使用一个月,所以可能涉及到需要用卡人中途还款,然后再继续使用信用卡。这里引出一个主要的问题就是多少信用卡的额度才足够呢?对于很多人来说,一般的常识会认为信用卡的额度越高,会越伤害信用。如果说每个月使用2000块钱,可能有一张2500块钱卡就够了,这是一个常见的说法。

但是实际上这个说法在信用体系中是不太正确的,因为在信用体系中,除了看还款记录、交易记录以外,最重要的是有一个比例叫做优质的credit rate,也就是每个月使用的信用在总信用额度的比例是多少?比如说有一张信用卡,这张信用卡的额度是2000块,每个月都使用1800-1900元的话,银行会认为持卡人不是一个特别好的使用者,因为每个月都使用掉总额度的90%-95%,对于银行来说,会认为这是一个高风险的客户。

虽然说按时还款信用积分会上涨,但是这个上涨的速度是远远低于那些优质客户。一个正常的信用账户,或者说银行认为比较良好的信用账户,实际使用的额度应该占总额度的15%-20%。这就意味着如果一个月要使用1500块钱的话,最好的额度比例应该在8000到10000万左右。作为新移民,如果使用了几个月的信用卡之后,银行会告诉你可以提额,建议不要去拒绝这种提额。

而这里提到的总额度,并不是单指每一张卡,而是以后无论持有多少张信用卡,这些卡的总额度。在使用额度占到总额度的15%-20%之间,是最利于信用积累的做法。

作为新移民来说,如果每个月没有严格这一使用比例,会不会损害信用呢?小米解释道,这个是区别对待的。首先如果是新移民计划中,在最开始不会完全按照这个规律去审核新移民的信用;第二个是有一个降低信用的方法,就是在出账日前一天先提前还钱,保证信用额度,也就是未还款的额度,大概占总额度的15%-20%,这样信用肯定会比其他人要增长的快得多,当然作为经验,新移民不用去做复杂的操作,只要正常的使用,正常的接受提额,保证额度,在半年到一年的时间就会达到一个理想的额度,之后就可以拒绝后续的提额。

图源:Freepik

关于信用卡还款计划

接下来,是关于还款计划。在加拿大,信用卡还款也可以分为几种形式,第一种形式是通过网上银行的形式直接还入信用卡,这种在网上转账的形式是最快的;第二种是用online payment或者支票去还归还信用卡。这种方式因为存在延迟到账的问题,所以并不太建议使用。很有可能产生虽然在还款日之前提交了还款但是发生延迟,使得这个方式很危险,会造成逾期;第三种方式是自动绑定还款,这种方式一般来说可以打电话去银行要求用支票账户自动还款信用卡账户。

并且大多数在加拿大的银行都是可以支持跨行还款的,比如可以用RBC的银行账户,而持有TD的信用卡,可以向TD的信用卡要求从RBC的账户上划账。需要注意的是一定是向信用卡发卡行去提要求从制定支票账户发账,而不是向支票账户要求去还信用卡账户。

在信用卡中还有一个常见的问题,就是申请多张信用卡会不会损失信用?关于这个问题小米解释道,申请信用卡的过程肯定是会损失信用卡信用的。因为申请信用卡的过程,一般银行会对持卡人进行一个credit check,也就是信用查询,这个信用查询的次数每增加一次都会伤害信用分数,但是这个伤害的分数并不是非常的大。

一般来说申请了一张信用卡,正常消费两到三个月之后,正常还款,这个信用记录就基本上可以抹平。那么申请多张信用卡到底会不会损失信用记录?这个问题上很多人说不可以申请多张信号用卡。

对于此小米的建议是,不推荐申请太多信用卡,因为申请多张信用卡最大的问题是管理上的问题,就是说可能很容易的遗失信用卡,或者忘记还归还某张卡导致逾期,实际上申请多张信用卡对于信用损失倒不是特别巨大。另外多张信用卡的一个好处就是涨分会比较快。如果几张信用卡在这个周期都用过,并且都发生过还款行为的话,每一次按时还款的行为都会提升信用分数。

因此不能一概认为,申请了多张信用卡信用就一定不好。需要区别理解的是,短时间内申请多张信用卡一定会让信用分数大幅下降。而且有的银行对贷款的要求或者信用卡的申请要求,并不是看信用分数的绝对值是多少,而是看最近的查询次数,比如说短时间内做了很多次信用查询,哪怕信用分数很高,有的银行也会拒绝贷款,因为银行会认为信用查询的次数如此的密集和频繁,可能是近期内发生了金融问题,所以向持卡人贷款是风险比较高的。

所以申请多张信用卡并不是问题,问题在于,第一能管理好那么多张卡,第二,不要短时间内频繁的申请,这里的短时间内是指半年之内,建议半年之内,不要多次的去申请不同银行的信用卡或者相同银行的信用卡。

如果信用记录查询出现在其他方面,包括租房的时候也会做credit check,以及去开手机卡,网络开户等等,都涉及到credit check,还有另一个问题是申请贷款,这时候比较容易出现的一种失误操作就是去申请多家银行贷款比较利率。针对这个问题的建议是不要去太多银行申请,因为每一次申请都会做credit check,如果仅仅为了获得一个利率较低的房屋贷款而把信用记录的查询做的千疮百孔,反而是得不偿失的。

如果想比较一下房屋贷款的利率,推荐可以使用ratehub这样的网站,针对个人不同情况而查询到的利率不太一样是正常的,但是如果比较两个不同银行在一个时间段内的利率,在网站是一定可以查询到的。因此在做房贷利率比较问题上,小米给大家的建议是不要去跟多个银行联系,通过查询信用的方式获得。首先这样做没有必要,其次很伤害信用记录。

此外,他还提醒大家面临买房申请贷款的时候,在同一家银行只能找一个房贷专员来申请。举例说明找了BMO的专员A来处理申请房贷的案件,就不用再去找BMO的专员B了。因为如果A没有给出最终方案,那么B是一定不能接受你的案件的。这是加拿大银行的一个规则,在申请房贷时一个银行一定只能跟一个客户专员进行联系。

图源:Freepik

常见信用卡权益

前面说的内容是关于信用体系的问题,但不是针对完整信用体系的阐述,而是说以上规则都是符合加拿大信用局规则的。

接下来切入到大家比较关心的问题,得到了信用卡,我们如何薅羊毛?加拿大信用卡分为几大类,第一种是cash back,顾名思义,通过消费就能得到某些返还,得到直接的现金返还,当然不是说直接返回现金,而是返回一些credit到账户上,可以少少还钱,或者说积攒下来下使用。

第二种叫做积分卡,积分卡也是国内常见的,比如航空积分卡,酒店积分卡,这些返现比例肯定是比cash back高的,因为这个比较通用;另一个呢,就是可能只能得到特定的航空公司或者特定的积分联盟的积分。然后第三种卡,就是所谓的低利率卡,这种卡没有什么回报,但是利率比较低,比如说如果逾期不还款,或者还最低还款之后,可能普通信用卡是22.9%-29.9%这样的年利率,但是这种卡可能只有7.9%-9.9%这样的利率,当然相信华人很少去使用这种低利率卡。

在如何获取cash back或者积分之前,小米首先给大家讲解了加拿大不同卡种的区别,也就是普通卡和黑卡为例,他们之间除了返现比例,积分比例之外最重要的区别是保险政策,这些信用卡里面有很多使用的保险制度。

以RBC的产品为例,小米为大家解读了这些保险制度。在针对新移民的卡种里,RBC Cash Back Mastercard和RBC Rewards+ Visa都是免年费的信用卡,虽然是一个低端卡,但是也有很多的实用政策。

一般来说,对于cash back信用卡大家注重关心返现返了多少,但是小米建议大家多关心其他功能,比如这张截图里是RBC的cash back信用卡重点信息,就是Protection for your purchase,也就是说这张卡包括了购物保险。那么购物保险可以做什么呢?根据这里的条款,银行使用说明提到,用这张信用卡购买的大部分东西当然有固定的条款,但是涉及到更多细节部分。

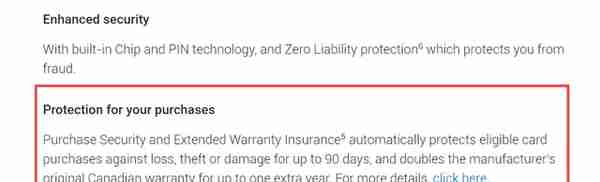

首先,购买大部分东西是受到所谓的购物保护的;还可以对丢失,盗窃和损坏有一个保障,举例说明,假设用这张卡购买iPhone,一般情况下iPhone如果单独购买了Apple Care计划,出现损坏等问题会赔偿。如果未购买Apple Care,但是用这张信用卡购买的,在丢失、损坏或者被盗窃等发生时90天内的,有相关交易记录就可以通过银行索赔。

第二个条款是可以延长一倍的索赔期。也就是说,如果原本索赔期一年,可以翻倍成两年。因此建议大家使用信用卡除了关注返现和积分意外,更有必要认真的关注一下附加的一些条款。因为在加拿大,信用卡是真正会有一些帮助你省钱,或者是帮助你获得一些福利的,有用的附加服务。

另外有的信用卡会包括mobile device的功能,所谓mobile device就是当使用一张信用卡购买手机或者平板电脑,而且支付运费,当手机或者平板电脑丢失,或者出现损坏,可以直接通过信用卡的发卡银行索赔。

因此当使用这样的信用卡购买iPhone,就相当于节省了Apple Care的花费。

图源:RBC

接着小米还介绍了关于一些信用卡包含租车保险的问题,通过Signature RBC Rewards Visa的一些条款举例说明。

这样的卡在租车的时候不用单独购买保险。在加拿大难免会出现租车的情况,这时候面临两种保险的选择。第一种就是自己名下没有车,没有保险公司。这时候必须购买租车保险;另一种是自己名下有车,有车辆保险,那么可以使用原有的车辆保险,也可以另外购买租车保险,这里面是有区别的,如果使用原车辆保险,就是自己的车辆保险,第一要看保险公司是否支持,大部分是支持的;第二个是如果有事故发生,会在自己的保险记录中体现,之后保费会涨。

但是如果使用租车行提供的保险,那么就不会在个人的保险记录上留下这个记录。但是如果有租车保险功能的信用卡,那么就意味着有第三条路可以选择,就是说既不购买租车行的保险,也不使用自己原本的车辆保险,而可以使用信用卡提供的租车保险,这样既节省下来了额外购买租车保险的费用,又避免了因为出事故在自己的车辆保险上增加事故记录的风险。

关于信用卡的提额问题,小米建议如果正常使用信用卡,且额度在5000元以上,就可以名正言顺的要求银行来升级称为金卡或者黑卡。这类卡一般需要年费,但是也有可以免年费的方式,例如申请银行的高级账户,存款达到5000-6000元或者具体的要求就可以免年费。

图源:Freepik

如何选择适合的cash back信用卡和银行服务

在分析完信用卡的一些服务权益之后,小米介绍了如何去选择一张cash back信用卡的问题,以及如何理解银行的一些用卡规则。

首先举例说明,如果使用RBC的cash back信用卡会发现银行说明这个现金返还的比例只有2%,而且并不是购买的所有产品都有这项服务,而是只针对杂货产品或者说日杂产品。而对于日杂产品的理解上也需要区分,实际上银行不是针对产品分类来进行区分,而是针对购买的商户来区分,例如去Costco购买物品就不能归类到这个服务范围中。

在加拿大所有商户都有一个企业编码,但是Costco,沃尔玛等往往不属于杂货商店(grocery store),Costco属于商业类的warehouse store,而沃尔玛属于百货商场,所以这些是在信用卡上体现出来区分的。但是BMO的cash back卡有例外,它的服务限额是1%,但是可以用在任何渠道。

在选择卡片的原则上,说一千道一万最重要的是真正仔细了解银行的规则。否则第一会错误估计信用卡的消费回报,其次会错失很多附加服务,例如某些高端卡包含的海外医疗服务。

众所周知,加拿大是一个全民医疗的国家,它的基础医疗是免费的,但是这个医疗服务不包括海外医疗,所以一般在旅游的时候,还是会推荐大家去购买一个海外旅游的保险,尤其是到美国这样的医疗费用比较高的国家。但是如果是短期旅游,或者是手上有信用卡一定要检查一下信用卡,有的信用卡比如BMO,Scotiabank,可以提供14天甚至更长的免费的海外医疗服务,并且是大概有200万元的赔付额度。这样子每年旅游一次的话,可年费就已经赚回来差不多了。

图源:Freepik

加拿大的价格匹配问题(Price Match)

在加拿大存在两种情况的价格匹配问题(Price Match)。第一自己跟自己的price match,例如在沃尔玛购买某种商品,在购买之后14天内发现降价了,这时候可以提供原先的收据直接提出要求,还可以退还差价。因为一般商品具有14提案的包退包换期,如果拒绝退还差价那么就可以选择退货重新购买,这对于商家来说得不偿失,所以直接进行price match退还差价更容易些。

另一个比较重要的是,不是只可以在同一个商店进行price match,在不同的商户之间也有price match规则。例如本地一家大型家居商场rona,它的政策就是如果相同品牌、相同型号的商品,在其他商场发现比他家价格更便宜,那么他们承诺可以price match一样的价格,并且最终给出一个折扣要比对方售价再便宜10%。这个政策如何使用呢?

也比较简单,第一种如果正好有其他家的海报,就把这个海报拿到售货员那,去告诉他其他家比你家便宜,而且是一模一样的型号。只要看到这个图,可以马上做一个审批。第二个是在网上购物,也是一样类似rona这样的网站,通过online customer service,告诉他们你找到了更便宜的网站链接,等他们核实之后,很快就会做出一个回复,告知具体的差价多少。然后再进行下单,把订单号提供给他们。一般来说购买会按原价收钱,但是在收到货之后14天内没有退换货,他们会把那个price match的差价退还。

这种政策适用于很多情况,第一种情况,举例说明,比如说home depot一款洗衣机正在打折,但是你家门口没有,你也不愿意跑到home depot或者home depot可能售罄了,你就可以拿home depot的这个价格来给rona看,获得了price match之后再下单,然后rona给你送货。

虽然price match并不是每一个商家都有,但是加拿大大部分商家都有。最简单的方法就是打开商家的官网,到后面去找price match或者pricing policy。

图源:Freepik

一些信用卡高级玩法

最后,提到信用卡高级玩法,小米做了一些简单介绍。在申请初级信用卡之后,一般在额度达到5000以上,就可以申请一些高级信用卡,对于信用累积到一定程度的人来讲,可以把普通卡换成高级信用卡,而且性价比也比较高。

在加拿大卡圈里有一种流传比较广的说法是“屌丝三宝”的三张免年费黑卡。当然首先,这三张信用卡肯定也不可以直接申请,需要在加拿大拥有半年或者一年的信用历史,也就是说在使用最开始申请到的普通信用卡之后,获得了一定的信用积分,才可以申请。

这三张信用卡为什么叫做“屌丝三宝”呢?其实World Elite是MasterCard中间目前最高级别的卡,我们一般俗称它为黑卡,它对应的级别是visa card 中的infinite。一般这种信用卡的年费都在99到120元之间,但偏偏在加拿大有三张这样的屌丝卡。所谓的屌丝三宝,这三张卡偏偏是三张免年费的world elite。

Rogers World Elite MasterCard

关于这张卡的特性描述:

·1.5% in unlimited cash back rewards on all eligible regular purchases1

·3% in unlimited cash back rewards on all eligible purchases made in U.S. dollars1

首先看到它针对所有的消费无差别的1.5%现金返现奖励,这是一个很重要的特性,这在免年费的卡中几乎是最高水平;第二个它在美元消费下是有3%的现金返现奖励。一般来说,汇率转换的服务费是1.75%,而且用其他信用卡到美国消费,是获得不了任何积分的,还要额外支付1.75%的费用去作为汇率转换的损失,但是这个卡还有3%的消费回报,就意味着3%减掉1.75%之后,还有1.25%的回报,这是在免年费信用卡中特别难的。

第二部分关于旅行的一些消费回报方面,描述如下:

·Free Boingo Wi-Fi for Mastercard Cardholders at over 1 million hotspots worldwide

·Discover a world of Mastercard Travel Rewards cash rebate offers at traveloffers.mastercard.com

·Included Insurance benefits4

·Extended Warranty and Purchase Protection

·Rental Car Collision/Damage

·Out-of-Province/Out-of-Country Emergency Medical

·Trip Interruption

·Trip Cancellation

作为一张免年费的world Elite卡,它具备全部world Elite的特性。包括第一条,在加拿大美国等享受免费的Boingo Wi-Fi服务,这个Wi-Fi在加拿大包括美国很多机场,长途车站使用,是收费的,一般按照半年或者按次收费。但是这张信用卡可以节省掉这部分费用。其次是注册保险,意外险延长,出省/出国的免费医疗保险,旅行中断和行程取消等服务。后面这两项是着重推荐关注的。

举例说明,如果在一个有暴风雪的城市转机,由于天气原因航班终端,那么产生的费用一般就是下一段的飞机航程,这里航空公司会退票;但是还涉及到要在当地多住一晚上,包括酒店住宿,餐饮,购买一些正常旅行不需要的东西,比如临时出差没有携带换洗衣物需要购买的,都可以通过这个信用卡的条款向相关保险公司申报这些费用。一般来说一次可以申报500美元左右的费用。

需要特别注意的是,即使获得了航空公司的补偿,仍然是可以继续再申报这一部分费用。

Triangle World Elite MasterCard

第二张卡叫做Triangle,可能比较少听说到。这张卡也就是著名的Canadian Tire信用卡。这个信用卡除了在网上申请之外可以,在Canadian Tire店里是可以看到申请的。这张卡也是一张免年费的World Elite,也有很多特性,它不是一个标准卡,获得消费回报只能在Canadian Tire或者它的连锁店使用。如果在加拿大住得稍微久点,就知道Canadian Tire基本也是刚需,所以说这个年费回报是一定用的完的。

它的重要特性包括,第一个在Canadian Tire是可以做免息分期的,在购买一些大件的时候,在500块钱以上是可以做24个月的免息;在200块钱以上是可以做12个月的免息。这可能在购买大件的设备的时候,经济上可以做一个缓冲,或者说是做一个规划。

其实分期付款并不是一个坏事情,关键是利息的问题,如果是免息的分期付款,其实是好的,有现金留在身上,总是比一次性投入比较好。除了分期之外,还有两个最重要的特点,就是这张卡是有汽车卡的数据,第一个就是他每年会提供一次免费换机油的机会,就是它会有一张换机油票,可以去Canadian Tire免费换机油。

第二个有免费的拖车服务。在加拿大,如果购买一辆新车的话可能问题不大,但是也可能会在冬天陷入雪中啊,掉电啊之类的问题。然后你如果是购买一辆旧车的话,很多人都会去使用一个CAA的服务,就是质量最好的道路救援服务,但是如果有这张信用卡,它是带有道路救援服务的,并且它的道路救援服务的覆盖范围更好,像基本的CAA plan,大概也就是免费拖车五公里到十公里左右,但是这个卡是可以提供250公里每次的道路救援服务,并且覆盖全加拿大和全美国。

另外它的一大功能是,这是唯一一张可以免手续费免息缴纳地税学校税大学学费和电费的信用卡。

所以汽车爱好者,经常去Canadian Tire,可以关注这张卡,Triangle World Elite MasterCard。

President’s Choice Financial World Elite MasterCard

这张卡是一张超市集团的卡,在PC集团指定药房和超市都是可以通用的,通用的积分,然后通用的消费,每一万分换十块钱,这样的比例。

因为PC集团积分的运作是非常完善的,尤其是经常会有40倍或者20倍的积分,所以这张卡作为这张黑卡作为它最好的卡,也是一张免年费的World Elite。如果可以使用的话,可能每年消费回报都会数以百计。它的缺点是旅行保险,一般的只有十天左右的旅行紧急医疗保险啊,租车保险之类的,是低于前面提到的两张卡的附加功能的。但是总体来说作为免费卡,在加拿大所有免费卡中这三张卡的性价比是最高的,被称为“屌丝三宝”。

在提问环节,也有很多伙伴积极参与互动。我们仅截取一部分问题:

1、提问关于:怎么能获得更多cash back,这个能给大家讲讲么?

回答:cash back主要是靠依据自己的消费习惯选取对应的cash back卡来获取。

2、提问关于:在哪里可以查到自己的信用分数?

回答:最简单的方法就是登录网上银行。现在的五大商业银行全部跟信用局已经直接建立联系,在网上银行就直接有check your credit,或者是类似的,点击进去就可以查询到信用分数。

3、提问关于:只到加拿大访学一年,需要办理当地的信用卡吗?您有什么建议?

回答:如果只访学一年,我也建议你办理信用卡,因为办理信用卡第一个是你可以减少现金的使用,第二,我不建议大家在外面使用借记卡的,因为在加大信用卡丢失产生的损失,银行是一定会赔的,但是你如果用借记卡的在外面被盗卡了之后,这就是一个比较麻烦的,好一点的银行会赔你,但是如果差一点银行可能你就得自己承受这个损失,这样的例子不计其数,所以我建议在外面尽量使用信用卡,而不是使用你的借记卡,当然你愿意使用现金呢,可以介于两者之间,但是我其实尽量使用信用卡。

最后,提醒新移民一定要关注自己的信用记录,为之后在加拿大的生活积累信用分数。也更便于在之后购车、买房投资中有更加健全的信用记录。

(加美财经专稿,抄袭必究)

#移民#、#加拿大#、#信用卡#

作者:李媛

责编:小浣熊