“在新的发展格局下,中国企业越来越倾向于以对外直接投资的方式进行国际化。2020年,中国对外直接投资规模首次位居全球第一,累计在全球189个国家(地区)直接投资设立企业4.5万家。在中国企业的对外直接投资项目中,71.61%来源于民营企业,而家族企业是民营经济重要的组成部分。”

在家族企业积极参与全球化的背景下,学者们对家族企业投资意愿的认识未达成一致意见。一部分学者认为,对外直接投资具有高不确定性,而且国际化经营需要雇佣更多非家族人员,使得家族控制权分散,家族企业从风险规避和维护控制权的动机出发,表现出较低的对外直接投资意愿[1]。另一部分学者则强调,家族企业为了基业长青,具有更强的创业导向,遵循长期愿景进行国际化投资,以期实现企业可持续发展[2]。导致观点不一致的原因可能在于多数研究将家族企业视为同质化企业,忽略了家族企业之间的差异,因而未形成对其投资行为的深入认识。

聚焦于家族企业这一特定对象,本文试图从形成方式出发揭示家族企业对外直接投资差异的内在逻辑。

中国家族企业起步于改革开放,鼓励创业和产权改制等政策衍生出两类不同形成方式的家族企业:一类是20世纪90年代,国有企业战略性重组政策促使大批公有制、集体所有和国有企业经股权转让或管理层收购等方式形成的改制家族企业;另一类是随着一系列鼓励民营企业发展的政策相继出台[3],由个人或家族整合资源直接创办形成的创业家族企业。形成方式的差异导致两类家族企业表现出迥异的战略决策和行为偏好。对于创业家族企业而言,创业过程一直伴随着市场不确定性、行业竞争、资源禀赋有限等挑战[4],在印记效应的作用下,企业逐渐形成了对风险和不确定性的高度容忍。在经济全球化的背景下,创业家族企业更倾向于承担风险拓展海外市场业务,即对外直接投资意愿较强。

相对而言,改制家族企业起源于制度环境比较完善的公有制企业,决策更加规范化和程序化,监督机制健全[5],因而对风险的敏感度更高,对于高风险的对外直接投资行为较为谨慎[6],海外投资的意愿较弱。概言之,对于不同形成方式的家族企业,应能够观察到对外直接投资的明显不同,而分离这种差异有利于揭示初始制度环境的印记效应对微观市场主体行为影响的逻辑。

有鉴于此,本文立足于国际化投资视角,探索形成于企业成立之初的风险感知印记对后续行为的影响,从而为理解家族企业对外直接投资背后的深层次原因提供证据。具体而言,以中国上市家族企业为研究对象,剖析初始形成方式是否以及如何影响对外直接投资,研究发现:

- 第一,相较于改制家族企业,创业家族企业更倾向于以开设新企业的“绿地投资”模式进行对外直接投资,且投资规模更大。

- 第二,形成方式对企业对外直接投资的影响存在异质性。当家族所有权较高、家族化年限较短以及董事不存在海外背景时,形成方式的影响更强。

- 第三,作用机制检验表明,创业家族企业相比于改制家族企业具有更强的风险偏好、创业导向和风险承担能力,这是两类家族企业在对外直接投资方面存在差异的内在原因。

本文可能的贡献在于:

引入形成方式视角,论证家族企业之间对外直接投资差异的制度根源

以往关于家族企业的文献多数采用两分法,通过对比家族企业与非家族企业的绩效表现来理解家族企业行为。然而,由于两者在经营目标、产权性质、资源禀赋等方面存在系统差异[7],因而导致因果识别困难。20世纪90年代,国有企业产权改制形成了特殊的转制家族企业群体,为解释家族企业行为绩效差异提供了一个独特的背景。本文考察了初始形成方式对家族企业对外直接投资的影响。

聚焦于家族企业,丰富了企业对外直接投资行为的相关研究

以往关于企业对外直接投资的研究很少以家族企业为单一对象,但考虑到家族企业在我国对外直接投资中的重要性[8]以及治理模式的独特性,对家族企业对外直接投资的深入研究有利于理解我国民营经济的国际化。

丰富了组织印记效应的相关研究

本文探索了家族企业成立之初的风险偏好与企业后续投资行为的直接关系。已有文献聚焦于高管个人经历的印记效应对企业行为的影响,但从组织印记出发考察企业行为的研究还比较稀缺。本文的研究有助于更深入地理解组织初始制度环境差异形成的印记如何影响企业长期战略。

一、理论分析与研究假说

01家族企业形成方式与对外直接投资

回顾中国家族企业的发展历程,根据产权的初始形成方式可以划分为创业家族企业和改制家族企业两类。

改革开放后,为了满足劳动者就业需求,中央政府号召拓宽就业渠道,将过去主要依靠全民所有制单位安置的单一渠道就业转变为全民、集体、个体等多渠道就业,鼓励支持集体经济和个体经济发展。在国家政策的支持和引导下,个体经营和自主创业所需的资金短缺和劳动力流动受限等障碍被破除,全民的创业热情被充分激发,在20世纪70年代末和80年代初,个体工商户数量迅猛增加。市场环境的优化促使创业家族企业规模不断扩大。1992年,社会主义市场经济体系建设的目标明确后,民营企业的主体地位确立,中国家族企业迎来快速发展阶段。随后,中央政府确定了“抓大放小”的国有企业产权改革基本思路,即对部分国有经济实行战略性重组的改制。这次改革不仅有力地支持了大型企业的发展和国际竞争力的提升,而且也通过中小国有企业的改组、兼并、承包经营等方式,盘活了国有资本,形成了一批改制家族企业[9]。

企业在初创时期的习得特征会对后续行为产生影响并形成组织印记[10]。对于创业家族企业而言,其在成立之初面临着市场不确定性高、产权保护不足、竞争激烈、资源禀赋较差等挑战,使得企业在发展过程中形成了对风险和不确定性的高度容忍特征。创业家族企业所有者从无到有的创业经历,为组织后续的战略决策嵌入了独特的创业导向印记。相对于创业家族企业,改制家族企业在国有制企业经历的印记下更加关注利益相关者的利益,关注企业的长期发展,从而更加重视在国内市场上功能的发挥。国有资本和国有企业是我国经济社会发展的“稳定器”,承担着解决就业等社会性任务[11]。此外,改制家族企业由于内部完善的正式制度,决策更加理性化和规范化[5],这类企业在战略行为上更为审慎。在两种不同形成方式的家族企业中,可以观察到二者创业导向和风险偏好的不同。即使经历了随后的环境变化,初创期形成的特征依然会长期影响企业。因此,创业家族企业的战略决策更加倾向于风险偏好,而改制家族企业则较为谨慎。

不同的形成期印记使两类家族企业具有不同的创业导向和风险偏好,因而在对外直接投资上表现出较大差异。企业国际化一方面可以通过开拓国外市场,使企业实现规模经济,但另一方面由于东道国与母国制度距离、文化差异和信息不对称等因素的影响[12],对外直接投资具有较高的风险性、复杂性和不确定性[13]。对外直接投资行为意味着企业要承担相较国内投资更高的风险。创业家族企业的演化过程留下的认知印记塑造了组织强烈的风险承担偏好,因此在实施对外直接投资项目中更大胆。从国际化角度看,对外直接投资本身就是一种创业行为,国际创业是变革、前瞻与冒险相结合的跨国界行为[14],创业家族企业在创业导向的驱动下会积极进行国际化经营。相比之下,改制家族企业由于成立之初固有的制度优势,企业的投资决策建立在充分论证的基础上,不会因为对外直接投资的可能受益而使企业处于风险不可控的状态,其倾向于实施科学谨慎、稳健保守的投资决策。另外,对外直接投资会替代国内投资或挤出国内就业[15],具有公有制印记的改制家族企业会兼顾促就业、稳增长等社会期望目标,因此,改制家族企业可能会较少进行对外直接投资。基于上述分析,本文提出:

假设一:保持其他条件不变,创业家族企业比改制家族企业的对外直接投资意愿和强度更高。

02家族所有权、家族化年限和董事海外背景的异质性

家族所有权

“所有权是控制权的法律来源、权力本质与权威基础,在形成方式对家族企业对外直接投资影响的因果关系中,可能因家族所有权不同而存在差异。”

家族企业是两权分离不够彻底的企业类型,家族所有权决定控制权的行使是家族企业的鲜明特色。家族所有权赋予控制性家族调整管理团队、进行重大投资决策等权力,因而使创始人作为控制性股东拥有决策支配地位,使家族成员广泛参与管理具有合法性基础[16]。

所有权大小决定了其自由裁量空间和对决策的影响力。

当家族企业所有权比例较高时,控制性股东或团队的意志更会直接转化为企业行为。相反,当所有权比例较低时,创始人或团队的偏好将受到其他所有权人的制衡与约束。在家族企业形成方式的情景中,初始风险偏好的印记所引致的对外直接投资差异会随着家族所有权变化。

具体而言,在家族所有权较大的企业中,初始形成方式的印记效应引致的创始人或团队风险偏好对企业对外直接投资的影响较少受到制约,即创业家族企业的较强风险偏好直接转化为对外直接投资,改制家族企业的风险规避可能导致其对外直接投资较少。相反,如果家族所有权较小,创始人或团队的风险偏好对企业对外直接投资的决策可能会在其他所有权人的制衡下得到调整,不同形成方式的家族企业在对外直接投资的最终水平上相对收敛。

家族化年限

“企业在初创时留下的组织印记可能会随着时间的延续发生变化。不同形成方式的家族企业在对外直接投资方面的差异会随着家族化年限的增长逐渐弱化。”

创业的高风险性会塑造企业较强的风险认知和风险承担能力,并对企业的行为偏好产生较大影响[17]。在企业成立之初,创业留下的组织印记更强[18],初始形成方式的印记效应引致的创始人或团队风险偏好对企业对外直接投资的影响较大。虽然经历长时期的发展或组织变革演化,企业成立初期形成的风险印记仍具有持续性,但它们的影响并非是恒定不变的,可能会随着时间的推移而逐渐弱化[19]。初始行为决策印记将随着时间发生一定的褪色。印记效应的衰减可能会弱化两类家族企业的风险偏好差异,减少形成方式不同的家族企业在对外直接投资方面的差异。

换言之,当企业形成年限较长时,创始人或团队的风险偏好减弱,对外直接投资行为的偏好可能会降低。

董事海外背景

“董事海外背景作为企业重要的风险认知影响因素,可能对“家族企业形成方式—对外直接投资”的关系产生影响。”

拥有海外背景的董事在国外接受教育或工作的经历使其更了解国际环境,也具有更开阔的国际化视野和更多东道国的社会资本积累,对外直接投资的风险感知更弱,风险承担水平可能更高[20]。董事海外背景可以减少企业国际化进程中的不确定性,有助于吸引具有相对较低风险偏好的家族企业进行对外直接投资,因此对于拥有国际化背景董事的家族企业而言,两类家族企业在对外直接投资上的差异将有所减弱。相反,如果没有海外背景的董事,企业进行国际化的风险和不确定性较高,形成方式印记效应引致的创始人或团队风险偏好对企业对外直接投资的影响更为凸显。

基于上述分析,本文进一步提出:

假设二:当家族所有权较高、家族化年限较短以及董事不存在海外背景时,家族企业形成方式引致的对外直接投资差异更大。

二、研究设计

01计量模型

为检验家族企业形成方式与对外直接投资之间的关系,本文构建如下回归模型:

- 下标i和t分别表示企业和年份

- ODI为被解释变量,用以刻画家族企业的对外直接投资决策,分别从投资概率和投资规模来考察;

- Origin为核心解释变量,即家族企业形成方式;

- Controls是企业层面的一系列控制变量。

此外,为尽可能控制行业特征和时期因素对家族企业对外直接投资的影响,本文纳入行业Industry和年份Year的哑变量。计量模型(1)之所以无法控制企业个体固定效应,原因在于核心解释变量家族企业形成方式Origin基本不随时间变化,是企业的固有特征之一。

02变量定义

主要解释变量

家族企业形成方式。家族企业的形成方式有两类:创始人整合家族资源直接创办的企业,本文定义为创业家族企业;创立背景为公有制或者首次公开募股说明书中国家股、国有法人股占控股地位,后经企业改制由家族控股的企业为改制家族企业。本文以虚拟变量衡量家族企业形成方式,创业家族企业取值为1,改制家族企业取值为0。

被解释变量

对外直接投资。参考已有研究[21],首先,以虚拟变量衡量家族企业对外直接投资概率,企业当年进行对外直接投资取值为1,否则取值为0;其次,以各年度对外直接投资额的自然对数衡量企业对外直接投资规模。

控制变量

为了控制其他因素对家族企业对外直接投资的影响,参考已有研究,本文选取以下企业特征作为控制变量[22]。

- 企业规模,以企业年末总资产的自然对数计算;

- 上市年限,以观测年份减企业上市年份衡量;

- 资产负债率,用总负债除以总资产的比重进行衡量;

- 盈利能力,用企业净利润除以股东权益总额的比重进行测度;

- 成长性,等于企业期末总资产市场价值与账面价值的百分比;

- 资本密集度,用企业固定资产净值与年末从业人数之比进行衡量。

另外,还考虑了可能影响企业对外直接投资的治理因素,分别是两职合一、企业股权集中度、境外投资者持股比例和董事会规模。

03数据来源与描述性统计

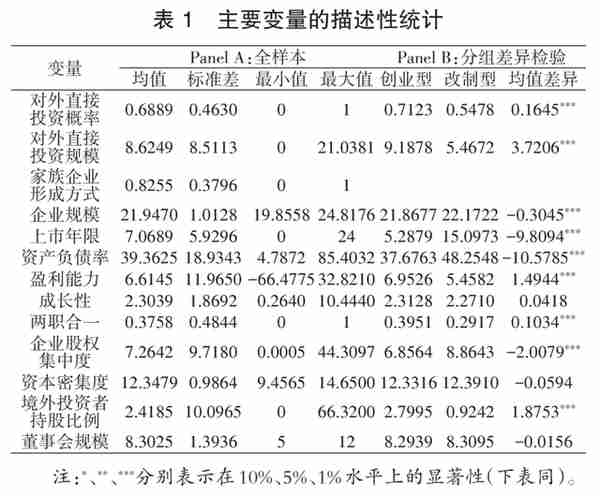

本文以2009—2020年的中国A股上市家族企业为研究样本。借鉴程晨对家族企业的定义[23],在仅保留家族企业样本的前提下,根据以下标准进一步筛选样本。第一,删除ST和*ST类公司,因为这类公司当年财务数据有异常。第二,剔除金融、保险业样本。第三,为了保证数据的有效性,删除主要数据缺失或异常的企业。经过上述整理和筛选,最终获得家族企业样本765个,获得共计6548个有效观测值的非平衡面板数据。本文数据均来自国泰安数据库,为了避免极端值对回归结果的影响,对连续变量进行首尾1%的缩尾处理。

基于总样本的主要变量描述性统计结果报告于表1的PanelA。其中创业家族企业占82.55%,说明中国家族企业多源于创始人创业。家族企业样本对外直接投资概率的均值为0.6889,说明约有68.89%的样本进行了对外直接投资。家族企业对外直接投资规模的标准差为8.5113,表明对外直接投资规模在不同家族企业之间存在较大差异。进一步,为了考察形成方式不同的家族企业在对外直接投资方面的差异,本文进行了分样本变量的均值差异检验,结果如表1的PanelB所示。

创业家族企业无论是对外直接投资意愿还是投资规模,均高于改制家族企业,且均值检验的结果表明,对外直接投资在不同形成方式的家族企业中差别显著,初步佐证了研究假设1的合理性。

三、实证分析

01基准回归结果

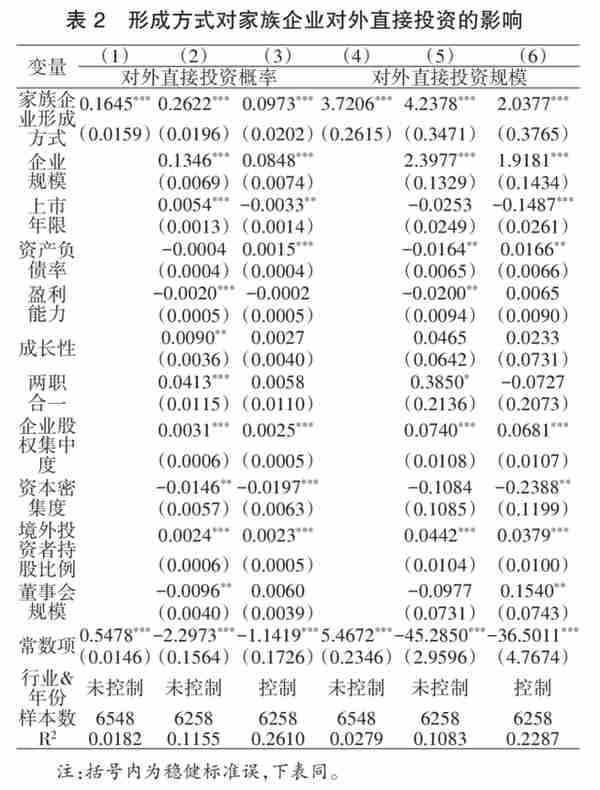

表2展示了形成方式对家族企业对外直接投资的影响。列(1)~(3)以对外直接投资意愿作为因变量,家族企业形成方式的系数均显著为正,说明相比改制家族企业,创业家族企业更倾向于进行对外直接投资。在列(4)~(6)中,以对外直接投资规模作为因变量,形成方式的系数均显著为正,表明相比于改制家族企业,创业家族企业进行对外直接投资的规模更大。

上述检验证实了假设1,即相比于改制家族企业,创业家族企业在对外直接投资上表现更为积极。

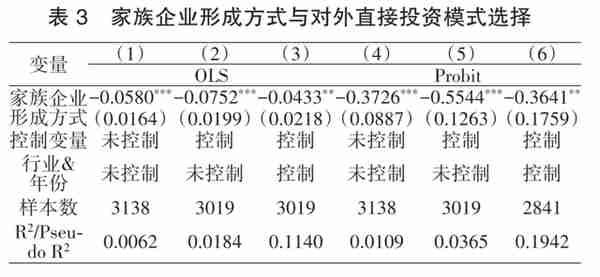

绿地投资和跨国并购是企业开展对外直接投资的两种模式,形成方式不同的家族企业选择的对外直接投资模式可能也不尽相同。绿地投资在东道国设立新企业,形成新的生产能力,需要承担较高的投资成本和失败的风险[24]。跨国并购是收购国外已经存在的企业,相比于绿地投资,企业通过跨国并购方式对海外公司的投资风险较低。由于初始形成方式的差异,两类家族企业的风险偏好不同,本文预计具有较强风险偏好的创业家族企业更倾向于绿地投资模式,趋于风险规避的改制家族企业则更倾向于跨国并购。

本文以虚拟变量衡量对外直接投资模式,若采用绿地投资模式取值为0,采用跨国并购模式则取值为1。回归结果如表3所示。

其中,列(1)~(3)使用OLS模型,列(4)~(6)使用Probit模型。家族企业形成方式的回归系数均显著为负,说明相比于改制家族企业,创业家族企业更倾向于采用绿地投资模式进行对外直接投资。原因可能在于,由于初始创业印记,创业家族企业具有更强的风险偏好,更倾向于选择不确定性高的绿地投资模式。

另外,创业家族企业的所有者对企业有着更强的身份认同,将企业视作家族自身不可分割的一部分,通过企业传承家族价值观的意愿更强,因此更倾向于选择家族拥有更多控制权的绿地投资模式进行国际化经营。

02内生性问题

“由于大多数家族企业创立或改制后已经历了较长时期,企业特征和行为因素反向影响其形成方式的可能性较低。但本文仍需考虑其他不可观测因素对研究结论的影响,以排除遗漏变量带来的内生性问题。”

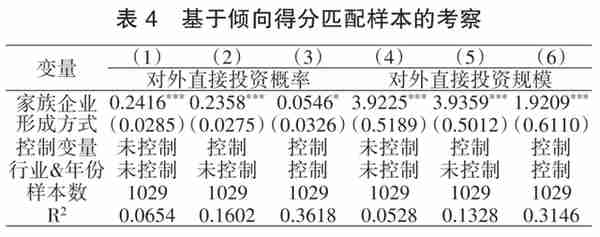

倾向得分匹配法

为了缓解遗漏变量对实证结果造成的干扰,本文采用倾向得分匹配法(PSM)进行处理。首先,以家族企业形成方式为因变量,以模型(1)中的控制变量为自变量进行Logistic回归;其次,根据Logistic模型估计得到倾向得分,并按照“得分相近原则”将实验组(创业家族企业)匹配改制家族企业作为控制组。表4列示了匹配后样本的多元线性回归结果。形成方式的系数均显著为正,表明在排除样本选择偏误的干扰后,本文的结果依然可靠。

工具变量估计

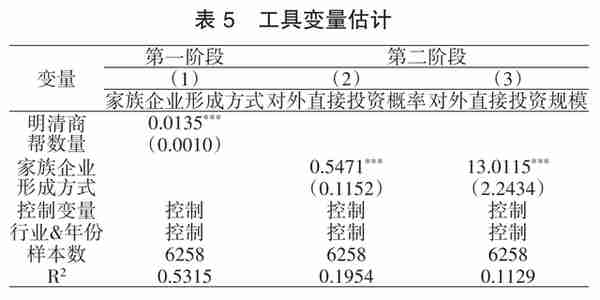

进一步地,本文选取企业所在地区明清时期的商帮数量作为形成方式的工具变量,使用两阶段最小二乘法考察家族企业形成方式与对外直接投资的关系,选择明清两代商帮数量作为工具变量的原因是:家族企业的创业活动与创业文化密切相关[25],并且儒家文化主张家族成员应该发扬互助和进取的精神。

随着文化习俗的延续,存在古代商帮的地区,当前创业传统也可能比较浓厚,从而有较多的创业家族企业。因此,古代商帮作为家族企业形成方式的工具变量满足相关性条件。同时,一个地区是否存在古代商帮,可能与当前是否进行海外投资并无直接关联,因而工具变量具有一定的外生性。工具变量的回归结果如表5所示。

其中,列(1)是第一阶段的回归估计结果,古代商帮数量的系数显著为正,说明古代商业活动活跃地区家族创业的积极性更高。第二阶段的回归结果显示,家族企业形成方式的回归系数仍显著为正,表明在缓解内生性问题之后本文的因果关系依然成立。

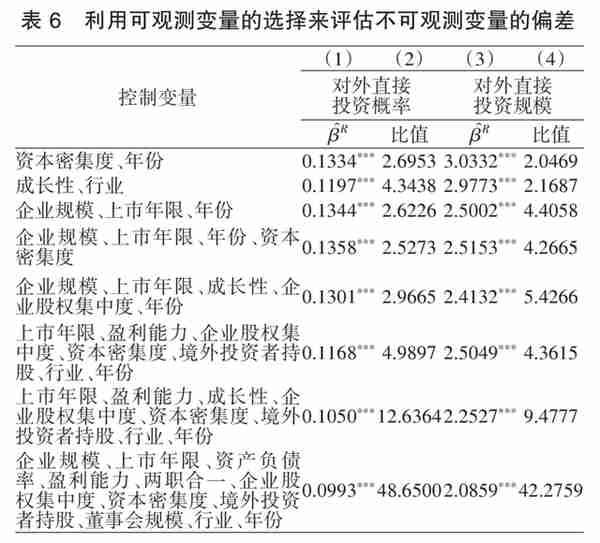

利用客观测变量的选择来评估不可观测变量的偏差

为避免遗漏变量导致的内生性问题,参考已有研究[26],本文采用一种用于评估不可观测因素影响的方法来分析遗漏变量是否会导致因果关系的严重偏误。该方法通过计算不可观测因素引起的偏倚强度来测度回归中存在的样本选择问题。

具体而言,需要比较控制变量受限和不受限回归中家族企业形成方式的系数差异比率,计算公式为β者F/(β者R-β者F)。其中,β者R表示控制变量受限回归中家族企业形成方式的系数,β者F表示控制变量不受限回归中家族企业形成方式的系数。结合表2可知,β者F分别是0.0973和2.0377。分母绝对值越小,估计结果受样本自选择效应的影响越小。换言之,系数差异比率越大,家族企业形成方式的系数估计结果越不可能受到不可观测因素的影响。

本文使用了8组不同受限程度的控制变量组合。表6列(1)和列(3)分别报告了使用对外直接投资意愿和投资规模作为因变量进行受限控制变量回归时的形成方式系数。列(2)和列(4)分别报告了相应的差值比。

16个比率均大于2,均值为9.4687,这意味着仅当不可观测因素导致选择偏误的影响比可观测因素的影响大9倍以上时,结果才可能由遗漏变量问题导致的偏误所致。因此,该检验可以缓解家族企业形成方式与对外直接投资之间关系受不可观测因素的干扰。

安慰剂测试

为了排除独特的数据结构、偶然性因素等对结论构成的威胁,本文通过随机对样本家族企业形成方式进行虚拟赋值后获得回归系数分布的方式进行安慰剂测试。换言之,如果源于创业是家族企业对外直接投资更积极的原因之一,那么基准回归系数将偏离以形成方式在样本中按原比例随机赋值得到的回归系数分布。

具体而言,通过将计算机生成的虚拟家族企业形成方式指标随机分配于样本家族企业,重复基准回归并将这一过程重复500次和2000次。与表2中家族企业形成方式的回归系数对应相比,随机产生的估计系数绝对值均相对较小,且与0的差异不显著。这说明安慰剂检验构造的随机效应不存在,安慰剂测试的结果进一步强化了研究结论的可信度。

03其他稳健性测试

首先,本文通过改变模型的估计方法进行稳健性检验。因变量对外直接投资概率是虚拟变量,本文采用Probit模型进行稳健性检验。因变量对外直接投资规模存在大量的零值,本文使用Tobit模型进一步检验形成方式对家族企业对外直接投资规模的影响。

其次,考虑到不同地区的企业在对外直接投资决策方面可能存在异质性,本文根据上市公司所在的地区,进一步控制地区层面的固定效应。稳健性结果均证明前述研究结论稳健可靠。

四、异质性分析与机制检验

01异质性分析

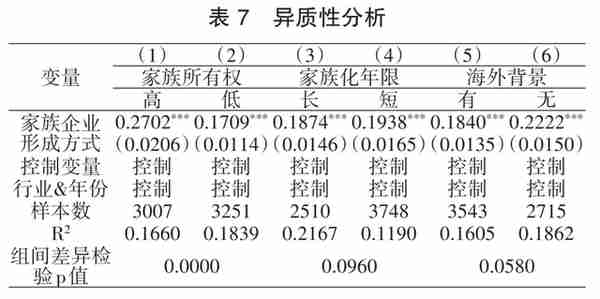

考虑家族所有权的影响

由于家族企业的特殊性,家族所有权对企业决策过程具有重要作用,进而影响家族企业的战略行为。因此,本文以样本家族企业实际所有权的均值为基准,将样本划分为所有权较高组和所有权较低组,并重新估计模型(1)。检验结果呈现于表7列(1)~(2)。

以对外直接投资意愿为被解释变量,在家族所有权较高的组中,家族企业形成方式的回归系数为0.2702,在家族所有权较低的组中回归系数为0.1709;两者之间的差异通过了系数差异显著性检验。

上述结果表明,当家族企业所有权比例较低时,创始人或团队的偏好将受到其他所有权人的约束,不同形成方式家族企业的对外直接投资差异被缩小;而当家族企业所有权比例较高时,形成方式印记效应引致的创始人或团队风险偏好对家族企业对外直接投资的影响较少受到约束。

考虑家族化年限的影响

为了考察家族企业形成方式的印记效应是否在企业家族化初期更强,本文以企业家族化形成年限的均值为界,将样本划分为形成年限较短组和年限较长组。分组检验的结果列示于表7列(3)~(4)。

以对外直接投资意愿为被解释变量,在家族化年限较长的组中,家族企业形成方式与对外直接投资的回归系数为0.1874,在1%的水平上显著,在家族化年限较短的组中回归系数为0.1938;两者之间的差异通过了组间系数差异检验。这表明当企业的家族化形成年限较短时,形成方式对家族企业对外直接投资的影响更大,原因可能在于,企业成立初期的组织印记虽然具有持续性,但是其影响可能存在衰减,在早期,两类家族企业由于印记效应风险偏好差异较大,随着时间的推移,初始行为决策印记将发生一定的褪色,企业形成方式的影响被弱化。

考虑董事海外背景的影响

为了考察董事会成员的海外背景对家族企业形成方式与对外直接投资关系的影响,本文根据家族企业是否拥有海外背景的董事将研究样本分为两组,并重新估计模型(1)。分组回归结果列示于表7列(5)~(6)。

以对外直接投资意愿为被解释变量,在拥有海外背景的董事组中,家族企业形成方式与对外直接投资的回归系数为0.1840,在无海外背景的董事组中回归系数为0.2222;两者之间的差异通过了组间系数差异显著性检验,这表明当企业高管无海外背景时,形成方式对家族企业对外直接投资的影响更大。其原因可能在于,董事海外背景可以降低企业国际化进程中的不确定性,有助于吸引具有相对较低风险偏好的家族企业进行对外直接投资。因此在存在有海外背景的董事时,两类家族企业在对外直接投资上的差异将有所减弱;相反,如果没有有海外背景的董事,企业进行国际化的风险和不确定性更高,初始形成方式印记效应引致的创始人或团队风险偏好对家族企业对外直接投资的影响更为明显。

02机制检验

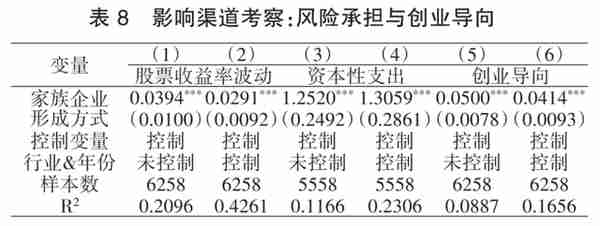

风险偏好差异

本文通过实证检验发现,形成方式对家族企业对外直接投资存在影响,创业家族企业相较于改制家族企业更倾向于进行对外直接投资,本文提供的解释是相比于国内投资,企业进行对外直接投资面临的环境更加复杂,对企业的风险偏好意愿提出了更高的要求。

由于初始环境的不同以及形成之初创业印记的延续,创业家族企业具有更强的创业导向和风险偏好,更可能通过国际化的方式开拓海外市场,而改制家族企业一方面内部制度环境更加完善,在投资决策方面更为规范和谨慎,另一方面公有制印记使其更关注促就业、稳增长等社会目标。接下来,本文将验证初始形成方式是否通过风险偏好差异影响家族企业对外直接投资。

首先,与财务性衡量指标相比,股票收益率的波动可以更好地反映公司风险承担水平[27]。本文采用股票年化日收益率标准差的自然对数衡量企业的风险偏好。

由表8列(1)~(2)可知,家族企业形成方式的估计系数均显著为正,说明相较于改制家族企业,创业家族企业风险承担能力更强。

其次,借鉴已有研究[28],本文从资本性支出角度度量企业风险偏好,引入资本性支出指标Capex。Capex是家族企业本期构建固定资产、无形资产以及其他长期资产的支出与上期企业资产总额的比值,该指标越大表明企业越偏好风险。由表8列(3)~(4)可知,家族企业形成方式的估计系数均显著为正,说明相比于改制家族企业,创业家族企业资本性支出更高,这意味着创业家族企业更愿意承担高风险进行投资。

最后,借鉴已有研究[29],采用创业导向EO衡量企业风险偏好程度,企业创业导向越保守,企业越表现为风险规避。由表8列(5)~(6)可知,家族企业形成方式的估计系数均显著为正,说明相比于改制家族企业,创业家族企业具有更高的创业导向。

“上述检验结果充分表明,相比于改制家族企业,创业家族企业更偏好于风险,具有更强的创业导向和风险承担能力。而已有研究表明企业的风险承担能力和风险偏好促进了对外直接投资[30]。因此,风险偏好的差异在家族企业形成方式与对外直接投资的因果关系中起到了渠道作用。”

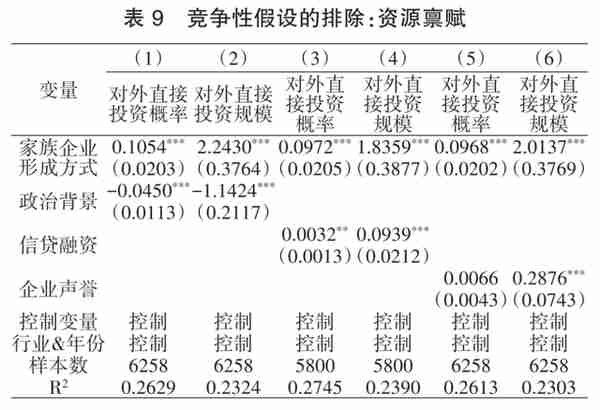

竞争性假设的排除:资源禀赋差异

基于对因果关系影响机制的实证分析,发现创业家族企业相较改制家族企业风险偏好和创业导向更强,因而更倾向于对外直接投资。但是家族企业形成方式影响对外直接投资的机制还可能存在其他竞争性解释,比如资源禀赋差异。改制家族企业在改制前承担政策性负担,因而在公共资源获取上享有优势,并且易与供应商、客户等利益相关者构建社会网络关系。因此,改制家族企业可能具有更优质的资源基础和更强的资源获取能力,资源禀赋差异可能是造成两类家族企业对外直接投资迥异的一个机制。为排除资源禀赋差异这一潜在竞争性解释的干扰,本文构建衡量资源禀赋的代理指标,并在模型中进行控制,表9列示了检验结果。

首先,高管公职经历是影响企业获取资源的重要因素,本文在模型中控制高管公职经历的虚拟变量,结果如列(1)~(2)所示,家族企业形成方式的系数仍显著为正,说明家族企业形成方式在对外直接投资方面的差异仍然存在,本文结论未发生改变。其次,企业的财务资源主要通过信贷融资获取,因此,本文对企业信贷融资进行控制,结果如列(3)~ (4)所示,家族企业形成方式的估计系数仍然显著为正,说明考虑企业信贷融资的因素后,本文的结论仍然成立。最后,在列(5)~(6)检验了企业声誉是否会对本文因果关系造成干扰。良好的声誉也是帮助企业获取资源的关键影响因素,在控制企业声誉变量后,家族企业形成方式的估计系数仍显著为正。

“综上所述,在控制两类家族企业的资源禀赋差异后,本文因果关系仍成立,说明形成方式对家族企业对外直接投资的影响在排除竞争性假设后保持不变。”

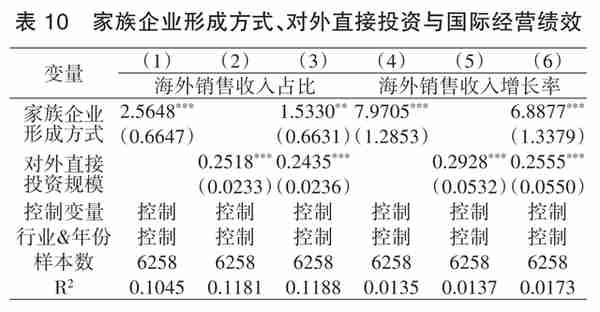

03进一步讨论:国际经营绩效

在验证了形成方式对家族企业对外直接投资的影响之后,本文探索该影响产生的进一步后果,有助于理解家族企业表现差异的历史原因。对这一问题的考察也便于形成明确的价值判断,提供明晰的政策建议。为此,本文分析形成方式对家族企业对外直接投资的影响如何进一步作用于企业国际经营绩效,相关回归结果如表10所示。

借鉴已有研究[13],本文将海外销售收入占企业主营业务收入的比重作为国际化经营绩效的衡量指标。家族企业形成方式、对外直接投资规模与国际业务收入占比的回归结果如列(1)~(3)所示。列(1)检验了家族企业形成方式对国际化经营绩效的影响,家族企业形成方式的系数显著为正,表明创业家族企业在国际化经营方面表现更好,原因可能在于,国际化本身就是一种创业行为,创业家族企业国际化经营绩效更优。列(2)是对外直接投资规模与海外销售收入占比的回归结果,对外直接投资规模的系数显著为正,说明对外直接投资规模将促进企业国际经营绩效。列(3)是同时控制家族企业形成方式和对外直接投资规模的回归结果,家族企业形成方式的系数降低,说明家族企业形成方式影响其对外直接投资规模,继而会作用于企业的国际化经营绩效。以海外销售收入增长率作为衡量国际化经营绩效的指标,列(4)~(6)的检验结果同样验证了在家族企业形成方式导致的国际化经营绩效差异中,对外直接投资起重要的渠道作用。

五、结论与启示

在家族企业积极进行国际化的背景下,本文以家族企业为样本探究企业形成方式与对外直接投资之间的关系。研究结果表明,创业家族企业对外直接投资意愿和投资规模均高于改制家族企业。且与跨国并购模式相比,创业家族企业更倾向于以绿地投资模式进行国际化经营。

首先,区分企业差异发现,在所有权较大的家族企业中,形成方式印记效应引致的风险偏好对企业对外直接投资的影响较少受到制约,创业家族企业较强的风险偏好促进了对外直接投资,改制家族企业的风险规避使其面对高风险的对外直接投资时较为谨慎;

其次,虽然形成方式对家族企业对外直接投资的影响在漫长的演进过程中被弱化,但初始环境形成的创业导向印记,将在较长时期塑造企业的特征;

最后,董事海外背景将降低对外直接投资的不确定性,在边际上有更多风险偏好较低的改制家族企业进行海外投资,使得两类家族企业在对外直接投资方面的差异被缩小。机制检验发现,企业的风险偏好差异是形成方式造成两类家族企业对外直接投资迥异的原因。创业家族企业受组织创业印记的影响,因而具有较强的风险偏好,倾向于进行对外直接投资;而改制家族企业由于制度优势,决策更加规范,这类企业的战略决策更为审慎。此外,改制家族企业的公有制印记使其承担更多解决就业等社会功能,因而改制家族企业较少考虑高风险的对外直接投资。同时,本文还排除了两类家族企业的资源禀赋差异这一竞争性假设。对经济后果的考察发现,家族企业的形成方式在对外直接投资方面的差异对企业国际化经营产生传导作用。

本文研究具有如下启示:

在新发展格局下,家族企业应优化资产在国内外市场的配置

恰当的风险承担是企业发展的动力。海外扩张既意味着更大的市场机会,也意味着更大的风险,对外投资过程中需要管理者有恰当的风险认知和风险承担意识,要准确应对投资风险,增强企业在国际化中对机遇的把握程度,制定出更合理的投资决策。

家族企业应强化内部制度建设,提升国际化水平并控制海外投资过程中的可能风险

海外投资面临着各类不确定因素的干扰,使得企业的风险管理工作更加重要且困难。内部制度建设无疑是减少不确定性的重要保障。我国家族企业尤其是创业家族企业,内部制度建设的不足可能会放大国际交易活动中的风险与威胁,因而需要更加强调经营的规范性和决策的程序化。

家族企业应通过锻造核心竞争力,深化对国内市场的开拓

家族企业的基业长青离不开内涵式的建设和对核心竞争力的准确定位。除了积极地进行国际化、优化资源获取方式和提高要素配置效率,还应重视国内业务在解决就业、活跃市场经济等方面的积极作用。对于家族企业而言,核心竞争力的保持不仅在于业务面的推广,也在于价值链高级化和市场的深化。

-END-

参考文献

[1]王垒,刘新民,吴士健,等.创业企业IPO后所有权类型集中度、董事会主导功能与多元化战略选择[J].南开管理评论,2018,21(3):103-115.

[2]VERBEKE A,KANO L. The transaction cost economics the⁃ory of the family firm: Family⁃based human asset specificity and the bifurcation bias[J]. Entrepreneurship Theory and Practice,2012,36(6):1183-1205.

[3]HENNART J F,MAJOCCHI A,FORLANI E. The myth of the stay-at-home family firm: How family-managed SMEs can overcome their internationalization limitations[J]. Jour⁃nal of International Business Studies,2019,50 (5 ) : 758-782.

[4]郎丽华,周明生,刘召圣.中国70年发展历程与大国发展模式——第十三届中国经济增长与周期高峰论坛综述[J].经济研究,2019,54(10):204-208.

[5]葛永盛,张鹏程.家族企业资源约束、外部投资者与合同剩余[J].南开管理评论,2013,16(3):57-68.

[6]CHENG C,LI S M,HAN J J. Origin matters: How does insti⁃ tution imprint affect family business TFP? [J]. International Review of Financial Analysis,2022,83(1):1-15.

[7]程晨,李宛蓉,袁媛.家族企业的文化传承:起源对社会责任履行的影响研究[J].管理评论,2021,34(11):233-245.

[8]贺小刚,李婧,吕斐斐,等.绩优企业的投机经营行为分析——来自中国上市公司的数据检验[J].中国工业经济,2015,33(5):110-121.

[9]肖宵,马骏,李新春,等.家族企业的对外直接投资与职业化管理[J].管理学报,2021,18(5):664-672.

[10]李新春,贺小刚,邹立凯.家族企业研究:理论进展与未来展望[J].管理世界,2020,36(11):207-229.

[11]叶文平,朱沆,史亚雅,等.公有制印记与改制家族企业的内部社会责任[J].管理世界,2022,38(5):141-155+191+156.

[12]蔡宏波,宋研霏,马红旗.城市商业银行设立与僵尸企业的形成[J].中国工业经济,2020,38(9):80-98.

[13]刘素坤,王乐,何文韬,等.国际化程度对企业创新效率的影响——基于战略性新兴产业[J].经济问题,2022(3):95-103.

[14]林润辉,李飞,薛坤坤.管家还是代理人?——CEO角色与企业国际化战略[J].管理工程学报,2021,35(3):44-55.

[15]刘海云,聂飞.中国制造业对外直接投资的空心化效应研究[J].中国工业经济,2015(4):83-96

[16]谭庆美,王畅,周运馨,等.家族企业亲缘利他行为对代理成本的影响——基于所有权发展阶段视角[J].经济问题,2018(3):57-65.

[17]陈德球,孙颖,王丹.关系网络嵌入、联合创业投资与企业创新效率[J].经济研究,2021,56(11):67-83.

[18]王扬眉,梁果,王海波.家族企业继承人创业图式生成与迭代——基于烙印理论的多案例研究[J].管理世界,2021,37(4):198-216.

[19]SIMSEK Z,FOX B C,HEAVEY C. What’past is prologue: A framework,review and future directions for organization⁃al research on imprinting[J]. Journal of Management,2015,41(1):288-317.

[20]代昀昊,孔东民.高管海外经历是否能提升企业投资效率[J].世界经济,2017,40(1):168-192.[21]陈琳,袁志刚,朱一帆.人民币汇率波动如何影响中国企业的对外直接投资?[J].金融研究,2020,43(3):21-38.[22]许真.政府治理能力、融资障碍与OFDI——基于新型经济体11国的实证分析[J].经济问题,2017(7):14-19.[23]程晨.家族企业代际传承:创新精神的延续抑或断裂?[J].管理评论,2018,30(6):81-92.

[24]CASTELLANI D,MARIN G,MONTRESOR S,et al. Green⁃field foreign direct investments and regional environmental technologies[J]. Research Policy,2022,51 ( 10 ):1- 17.

[25]CRUZ A D,HAMILTON E,JACK S L. Understanding en⁃trepreneurial cultures in family businesses: A study of fami⁃ly entrepreneurial teams in Honduras[J]. Journal of Family Business Strategy,2012,3 (3 ) : 147- 161.

[26]NATHAN N,LEONARD W. The slave trade and the ori⁃gins of mistrust in Africa[J]. American Economic Review,2011,101 (7 ) : 3221-3252.

[27]苏坤.管理层股权激励、风险承担与资本配置效率[J].管理科学,2015,28(3):14-25.

[28]BENISCHKE M H,MARTIN G P,GLASER L. CEO equity risk bearing and strategic risk taking: The moderating effect of CEO personality[J]. Strategic Management Journal,2019,40(1):153-177.

[29]王钰,胡海青.冗余资源与创业导向:制度环境的调节效应[J].科研管理,2021,42(8):35-42.

[30]LIN Y. Firm heterogeneity and location choice of Chinese firms in Latin America and the Caribbean: Corporate owner⁃ship,strategic motives and host country institutions[J]. Chi⁃na Economic Review,2015,34 ( 1 ):274-292.

免责声明

文章出处:《经济问题》

基金项目:国家社会科学基金青年项目“科学家网络测度及其对企业创新的溢出效应研究”(21CGL053)

作者简介:程晨,管理学博士,郑州大学商学院副教授,研究方向:公司金融;张素各,郑州大学商学院,研究方向:公司金融; 刘贯春(通讯作者),经济学博士,中山大学岭南学院副教授,研究方向:金融体制改革与中国经济增长、公司金融。

责任编辑:李春梅

免责声明:“财策智库”公众号涉及的内容仅供参考,文章均为作者观点,文责自负。公众号内的文章版权及相关权益归相关内容提供方所有,如涉及侵权等问题,请联系微信号:jibao1112

投稿及合作:xiaoyao@caifuguanli.cn

【财策智库 WEALTH PLUS】财富管理行业的学习分享及资源整合平台,微信公众号内搜索“财策智库”即刻关注!