“恰如菲利普·A·费雪在《怎样选择成长股》中所提到的,保守型投资人夜夜安枕。这位投资大师在投资选股中首要关注的是公司的竞争优势及其形成原因,因为竞争优势是公司持续获得超额收益的源泉,这也是我投资选股最看重的指标。”

上半年行情接近收官,由田俊维管理的天弘文化新兴产业股票基金表现亮眼,排名同类前列,田俊维对自己的投资核心理念做出上述总结。

投资以精选个股为主

更看重公司竞争优势

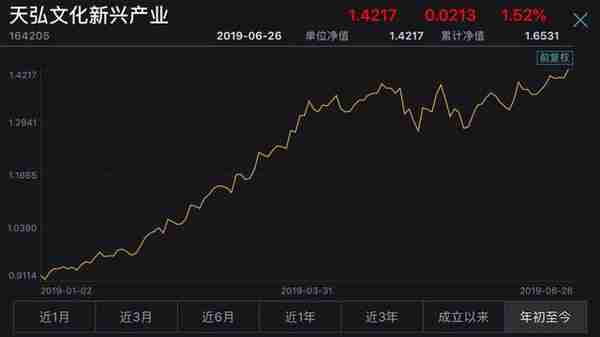

根据万得数据,截至6月26日,天弘文化新兴产业股票基金今年以来累计回报51.86%,在同类主动股票型基金排名中位列第3名(3/350),大幅跑赢大盘指数;2018年,在股票基金几乎“全军覆没”的情况下,该基金全年下跌14.77%,远低于沪深300指数25.31%的跌幅。天弘文化新兴产业基金的业绩走势整体呈现出抗跌和领涨的特点。

谈及该基金超额收益的来源,田俊维分析,超额收益无非来自于仓位选择、行业选择和个股选择,作为股票型基金,天弘文化新兴产业仓位调整的空间不太大,超额收益主要来自于选股。

田俊维表示,大势研判在其投资体系中所占权重较小,精选个股才是他投资的核心。在选股上,他青睐行业空间大、竞争优势强、管理层优秀的上市公司,而在具体投资层面,他会赋予公司竞争优势以更大的权重。

田俊维称,“好公司的标准大同小异,有些人会赋予行业选择更大权重,就我个人而言,我首要看重的是公司的竞争优势,把竞争优势作为好公司最重要的指标。”

好公司还需要好价格。

在田俊维看来,最理想的状态是以便宜或合理的价格买入好公司。然而,在实际投资中又好又便宜通常难以兼顾,如果两者存在矛盾,他会优选以合理、不是太贵的价格去买好公司,毕竟可以通过公司成长来消化估值压力。对于便宜但不好的公司,他认为可能会存在“价值陷阱”,需要回避。

“我的体系是一个比较的体系,对‘好’的排序的理解,和不同的‘好’估值区间的理解。”田俊维坦言。

从最近基金季报数据看,天弘文化新兴产业基金前十大重仓股占基金净值比例,2017年报-2019年一季报6个季度分别为33.68%、41.31%、41.35%、51.37%、52.21%、46.4%,重仓股持股集中度呈现震荡攀升的势头。

谈及投资集中度抬升的原因,田俊维表示,由于他管理的基金超额收益来源于选股,而选股首重竞争优势,他在投资中会根据竞争优势、预期收益率和估值综合权衡股票的持有比例,而持股集中度提升,一方面是因为选股的标准在提高,只有竞争优势更加显著的公司才会纳入投资备选库;另一方面则是根据市场和个股情况变化,调仓换股后的结果。

具体来说,一是好公司的选择是逐渐验证、标准提升的过程,通过对公司质地不断验证,加上自身认知水平的深入和提升,对好公司的要求也会有所变化,从而导致核心备选股票池的股票数量变少,持有比重提高;另一方面,上半年大盘涨幅可观,基金对部分达到或超过目标价的个股相应进行了减持,把仓位转移到估值偏低或仍有上升空间的公司,这也会导致持股集中度提高。

田俊维进一步说,“我现在持有的个股数量可能会比一季度有所减少,主要集中在性价比较高的股票上,我希望在确定性的基础上挖掘一些成长类的进攻品种,部分持股仓位用到此前我在成长股研究方面的优势,以提升投资中的阿尔法收益。”

重视草根调研

以深度思考挖掘投资价值

资料显示,田俊维拥有9年的投资研究经验,2010-2013年,他先后任申银万国证券、安信证券传媒与互联网行业研究员;2013年6月起,田俊维任天弘基金TMT行业研究员,2017年8月起任天弘文化新兴产业股票基金经理。

多年从事卖方研究的工作,田俊维更加重视在投资中的深度研究和草根调研,通过深度思考去挖掘投资价值。

田俊维称,“投资一方面是分析公司的财务,案头工作很重要,但有些信息是自己作为消费者也会有直观感受,可辅助支持案头的研究工作。我喜欢草根调研,比如逛超市去看看牛奶柜台的生产日期,以此推算货品周转情况,如果超市囤货都是快到期的,产品周转可能就不太乐观。”

田俊维表示,针对一些投资标的要做好持续跟踪,随着自身理解的深入,投资观点也会发生演进,个人投资体系也在逐步完善。

作为文化传媒领域研究员出身的田俊维,对于文化传媒行业的思考和研究也较为深入和独到。以近年来各家巨头争相布局的电影院线为例,有的投资者以“炒电影票房”来投资院线股,有的以文化需求空间等来看待院线股投资。在田俊维看来,不同行业间的研究方法具有很多共通之处,以往完整和成熟的研究体系有些可以移植到新兴产业的研究中去。

比如,田俊维提到,电影院线本质上是高固定成本、低可变成本的类租赁行业,院线的成本主要是租金,放一场电影10人看与50人看的成本几乎没有差别。这个行业就与酒店的商业模式类似,酒店的经营情况主要是看单房单夜产出指标(入住率×平均房价),院线公司可以以此为借鉴,关注单银幕产出指标(上座率×平均票价),这项指标对于高固定成本行业特别重要,指标一旦波动对公司业绩影响很大,从这个角度来看,电影院线行业很重要的特征是偏高波动性的成长行业。

田俊维称,“从目前时点看,由于前几年不少地产商都在争相建设影院,行业总供给超过了总需求的增长,导致了单银幕产出下降,拖累院线公司业绩,因此这类公司的投资机会还有待观察,现阶段我更看好优势企业较多的新兴消费和医药行业。”(CIS)

“

中国基金报:报道基金关注的一切

Chinafundnews

长按识别二维码,关注中国基金报

版权声明:

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

万水千山总是情,点个 “好看” 行不行!!!