在谈到美元利率的时候,经常听到LIBOR,即伦敦银行间同业拆借利率,各个货币都有自己的LIBOR报价,美元也不例外。但LIBOR并不是美元利率水平的唯一代表,因为LIBOR的最长报价期间是一年,代表的是美元短期利率的水平。代表一年以上美元利率水平的通常是美国国债收益率,但美国国债收益率代表的是美国政府的信誉,企业和银行等商业机构的信用评级无法与美国政府相提并论。因此商业机构之间在叙做一年以上美元借贷交易的时候,往往是用另一个有代表性的利率基准——美元互换利率作为定价基础。

LIBOR和互换利率之间是什么关系?这么说吧,LIBOR和互换利率都是金融机构在无担保情况下借贷资金头寸所使用的基准利率,是以信用度相当良好的金融机构的信用状况为基础。两者之间的最大区别就是适用的期限不同,LIBOR最常用的报价期限是3个月或6个月,而互换利率的期限短至1年,长的可以达到几十年。由于LIBOR和互换利率的信用基础相同,根据长短期利率曲线的报价机理,3年期的美元互换利率应该等于3个月LIBOR滚动复利计算12次的结果。

LIBOR的报价来自银行机构,属于场外交易产品,投资者很难直接参与该市场,而在芝加哥商品交易所挂牌的欧洲美元期货合约跟踪的就是美元LIBOR的走势,投资者可以方便地买卖欧洲美元期货合约以体现自己对美元利率市场的走势预期。

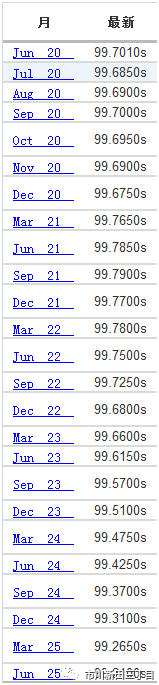

下面举例说明如何计算5年期美元利率互换的利率。2020年6月15日,芝加哥商品交易所各交割月份的欧洲美元期货合约的报价如下:

欧洲美元期货合约的报价体现的是市场参与者对未来计息的3个月欧洲美元存款适用利率的预测结果,而各交割月份最后一个交易日的结算价就是未来3个月欧洲美元存款真正适用的利率,用100减去期货合约的报价,该利率水平与当天起息的美元LIBOR的水平非常接近,因此从理论上讲,通过欧洲美元各期货合约报价推算出来的利率就是市场认为各交割期应适用的LIBOR利率。

比较有代表性的交割月份是3、6、9、12这四个月,这四个月的欧洲美元期货合约的成交量一般非常活跃。因此,通过各个年份的3、6、9、12月交割的欧洲美元期货合约的报价可以推算出未来20个计息期(每个计息期为三个月)所适用的LIBOR利率,其中第一个计息期使用的是即期利率,其余19个计息期使用的是隐含的远期LIBOR: