最近全国疫情加重,不少地方采取静默、封城、强制劝返等政策,也受到国家点名批评,对于我们个人影响最大的其实不是疫情,而是那碎银几两的收入,老话讲的真切:世人慌慌张张,不过是图碎银几两,偏偏这碎银几两,能解世间万种慌张,保老人万年安康,儿女入得学堂,柴米油盐五谷粮”

一封控,上班的无法工作,做生意的无法开张,这不我们这里风控不到两周,我一位朋友就出现了资金紧张问题,他去年加盟“你爱我,我爱你,蜜雪冰城甜蜜蜜”,把店开起来花了45万,去年不错,今年本想继续大干一场,我们这边接连不断的疫情严重影响了生意,店开不了,员工工资还得发,这不2万多的信用卡快还不上,正好银行那边客服打电话,以缓解资金压力、增强与银行联系的由头邀请朋友做分期,相信有信用卡的各位都接到过这种推销信用卡分期的电话。

按照朋友的说法,他这两万多可分24期,手续费率(0.69%),每月还本金875元,手续费141元,合计每月还1016元。乍一听确实还不错,一个月还千把块钱。

我问他知道利息是多少吗,他也不知道,只知道1万块钱,一个月手续费69元,,一年才八百左右,感觉也不高。相信看到这里,不少曾经办过信用卡分期的朋友也会这么认为,1万块一年手续费828元,按照利率算是8.28%,虽然高于房贷,但也能接受,毕竟银行给咱解决了资金问题。

真是这样的吗?我给朋友说了,你可以办理分期,毕竟能缓解目前资金压力,但你的资金真实使用成本也得知道,按照你的思维去计算的利率偏低,0.69%手续费对应的年化利率为15%左右。也就是1万元,资金实际使用成本一年1500元,他听后表示有点不明白,感觉怎么那么高。

为什么分期利率这么高?

那么我们首先要明白等额本息、等额本金和先息后本这三种还款方式的区别

1、等额本息:在还款期内,每月偿还同等数额的贷款(包括本金和利息)。

2、等额本金:在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息。

3、先息后本:是指贷款下款之后,先支付利息,然后按照还款约定支付本金。

购房贷款的还款方式是前两种,今天我们不讨论选择购房贷款哪种合适,只看这三种还款方式,如果让你去选择,会选择哪种还款方式?

如果是我,肯定会选第三种,先息后本,而银行分期就是第一种,等额本息。银行让你分期肯定是有利可图,老话说的好“天下熙熙皆为利来,天下攘攘皆为利往!”

我们先算一算1万元做分期两种还款方式的差别:

如果按照先息后本的方式,手续费率0.69%,1万元做分期每月还69元利息,一年利息合计828元,到期还1万元本金。

如果按照等额本金的方式,手续费率0.69%,1万元做分期每月还利息69元+本金约833元,合计月还902元,902元*12=10824元。

简单看,两种还款方式的总还款额是一样的,但仔细想想对于贷款人来讲却又不一样,第二种方式虽然还款总额没有变化,但还款压力却高于先息后本,同样资金使用效率也远低于先息后本。

先息后本方式,1万元可以用一年,等额本息方式,每月还本金,等于借款人真正可用的资金是每月递减,比如用6个月,本金已还5千元,但每月还款利息没有发生变化,依然是69元,也就导致实际使用成本升高。

其实每笔信用卡分期的实际使用利率,分期合同都会标注,留心查看便可。

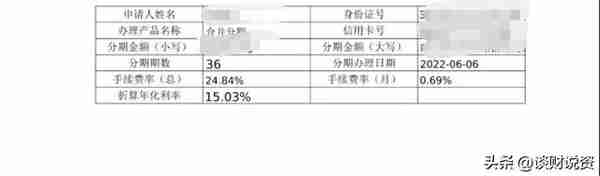

第一张图片手续费率0.69%,折算年化利率15.03%

第二张图片手续费率0.72%,折算年化利率15.80%

一个简单的计算方法:手续费率*1000*2.18约等于实际年化利率

最后说一句,信用卡分不分期,根据自身资金情况,相对于民间借贷,分期利率也不算高,毕竟在你危难之际,银行邀请你做分期给的也是一份信任,同时也赚你一份钱。