8月24日,支付宝“借呗”板块新增信用卡取现功能一事引发热议。

综合第一财经、北京商报、上海证券报报道,支付宝、微信与部分银行合作上线了“信用卡取现”功能,用户可以直接在支付宝页面进行名下信用卡的取现操作,无需再跑到ATM机或银行柜台。信息显示,当前已经有宁波银行、光大银行以及平安银行等3家信用卡支持取现,

目前,这一功能在两个平台上都处于小范围测试阶段。

信用卡取现,实质上是由发卡机构提供的预借现金服务,也是信用卡的基础功能之一,已经存在很多年。据上海证券报,目前,两大平台用户数均已超10亿,分析人士说,银行尝试与互联网平台合作线上取现,应是为了提升银行自身用户对信用卡的使用率。

支付宝、微信上线信用卡取现功能

所谓信用卡取现,也称为预借现金。当持卡者面对临时资金的周转需求时使用。很多银行的信用卡现在都支持通过线下ATM和线上App等渠道取现钞或电子现金。

据上海证券报,受邀用户测试发现,在支付宝上,则是搜索“信用卡取现”,通过服务集合页,进入银行小程序然后进行相关操作。目前,该功能处于小范围测试中。

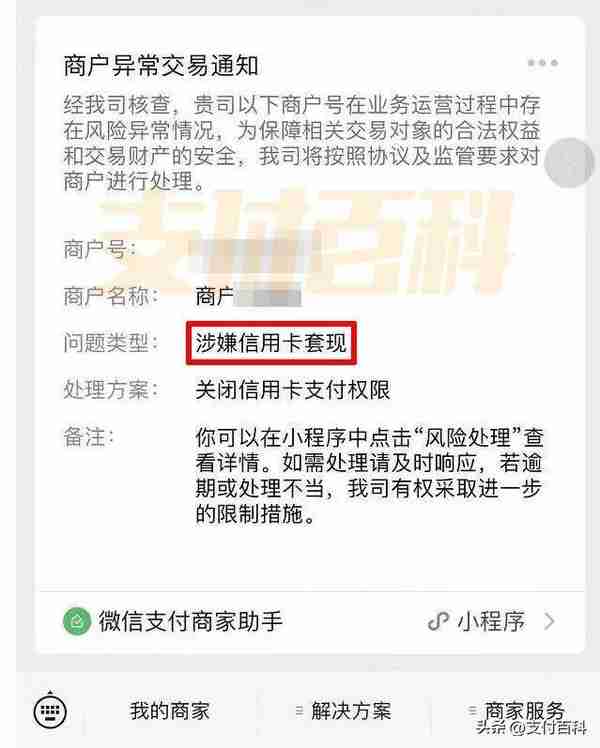

图源:北京商报

据北京商报,除了支付宝外,微信也面向用户展示了部分银行的取现入口,在信用卡还款操作页面,即可查看并进行取现。在银行App等自营渠道中,也能找到信用卡取现入口。

目前,微信、支付宝对信用卡取现免收手续费,计息方式也与银行自有渠道基本一致,但具体审批工作仍由银行完成。

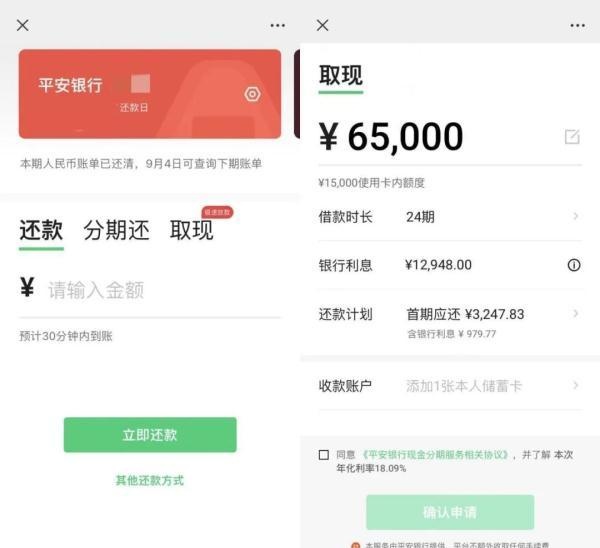

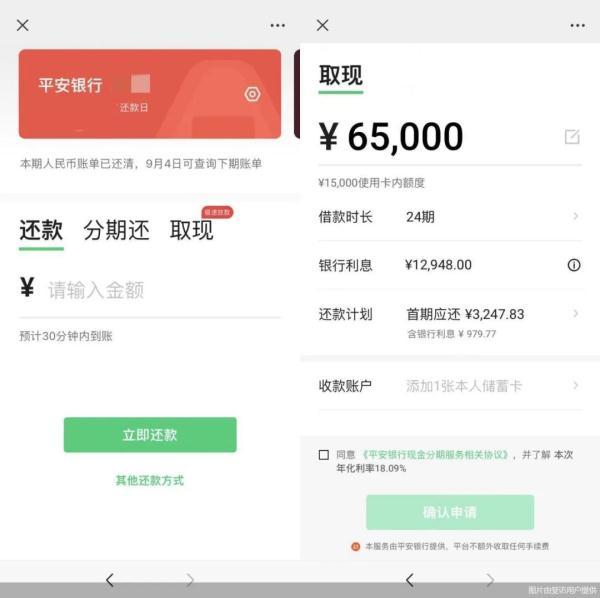

图源:北京商报

记者获得的微信和支付宝相关服务协议显示,上述取现服务实际上由银行提供,额度和利率都由银行审核决定,互联网平台不额外收取任何费用。服务协议同时显示,持卡人可在发卡机构给予的取现额度内使用信用卡取现服务,可选择“单月还”和“分月还”两种类型。

从绑定的信用卡取出的资金,只能提现到持卡人本人绑定的银行借记卡。这意味着,取现资金用途会按照银行的资金管控要求进行。

零壹研究院院长于百程说,通常信用卡取现上限金额为总授信额度的50%。因此,信用卡取现的需求场景和“借呗”等消费信贷产品非常相似。

据第一财经,“信用卡取现,实际上是之前一直存在的一项功能,只不过之前更多的在ATM机和银行线上APP上运行,互联网平台上线这个新功能,本质是帮助信用卡取现实现线上化辅助方式,提供流量和购买渠道。”博通分析金融行业资深分析师王蓬博也对记者称。

对于互联网平台而言,这不仅丰富了自身产品体系,增加了产品多样性,而且也有利于用户粘性的提高,带动收入增加;对于银行来说,相当于增加了一大渠道。“原来这种渠道都是银行自营,现在增加了互联网渠道,有利于提高营销办理机会。”一位城商行股信用卡中心负责人对记者称。

据了解,目前已有平安银行、宁波银行、光大银行3家信用卡支持支付宝取现功能。

资金流向是监管重点

在与第三方平台合作开放信用卡取现后,取现资金的流向如何把控也是绕不开的话题。微信、支付宝对应的取现页面上,也均有提到取现资金仅限于消费,不得用于投资理财、购房等。

据北京商报,博通分析金融行业资深分析师王蓬博分析指出,表示,按照《关于进一步促进信用卡业务规范健康发展的通知》中相关规定,银行业金融机构应当通过自营渠道受理信用卡申请、客户信息采集、身份验证、发卡审核、合同(协议)条款签订等业务环节,也就是核心风控审核应该由银行完成。

“持卡人通过第三方机构进行信用卡取现后,资金用途也应该受到银行管控。在实际使用中,可能会出现取现资金被用在限制类或者非消费类交易场景,且资金去向监管难度较大。这也对银行提出了更高的要求。”王蓬博补充道。

易观分析金融行业高级分析师苏筱芮同样提到,在此模式中,支付宝、微信作为功能提供方主要起到的是展示、引流作用,授信额度及核心风控仍需由银行进行,要进一步加强对取现资金的管控。这一过程中,第三方平台也需提示用户取现相应的利率及还款规则,且明确资金不能够用于炒房、炒股等违禁领域。

据上海证券报,一家股份行信用卡中心人士向记者表示,银行将自有渠道的取现功能拓展至外部渠道,目前不清楚其背后是否存在一定客户信息的交互,如果有,这可能与信用卡健康发展新规以及个人信息保护法之中对于客户个人信息的保护有一定冲突。

“银行自身风险敞口可能也会增大。在这个模式中,银行需要坚持风控由银行独立完成,不可把银行核心业务外包至第三方。”上述信用卡中心人士提醒。

据第一财经,记者了解到,通过互联网渠道曲取现后,取出的资金只能提现到本人绑定的银行借记卡。如在微信上对平安银行信用卡取现,取出的资金可提现到平安银行借记卡中,也可提现到用户名下其他银行借记卡中。这意味着,取现后的相关资金需联同多家进行监管。

整体而言,未来或有更多银行加入到线上信用卡取现队伍中。博通分析金融行业资深分析师王蓬博认为,预计这类合作有可会逐步拓展至更广泛的第三方渠道,但考虑到综合取现成本、合规要求等,信用卡取现会有更高的渠道资质要求。

信用卡业务缩水

各家积极自救

银行与支付宝、微信这样的互联网平台合作取现的背后,折射出眼下信用卡业务发展的艰难处境。

据上海证券报,多家上市银行近日披露2022年半年报时均提到,受诸多因素冲击,消费恢复不及预期,信用卡业务受到不小的影响,上半年流通户数和贷款余额增速均为个位数,甚至为负。例如,转型零售的邮储银行,上半年信用卡信贷余额出现下滑。截至2022年6月末,该行信用卡信贷余额1745.55亿元,较上年末下降0.18%。

在信用卡业务收缩的态势之下,资产质量的变化也有隐忧。人民银行近期公布的2022年一季度支付体系运行报告显示,截至2022年一季度末,信用卡逾期半年未偿信贷总额10926.76亿元,环比增长7.71%。这意味着,信用卡逾期压力正在加大。

实际上,前述上市银行上半年信用卡不良率均有抬头。平安银行称,为强化风控,已大幅收紧了信用卡的准入门槛和额度管理。

今年7月信用卡新规实施后,银行加强对信用卡业务的整顿工作,一方面限制交易行为,另一方面清理“睡眠卡”,信用卡规模扩张阶段已经结束。

在此背景下,部分银行与用户数均超过10亿的互联网平台合作试水线上取现功能,自然被业内视为提升其自身用户对信用卡的使用率之举。“对于银行来说,信用卡取现多了一个大入口,有利于提升用户的活跃度和业务量。”零壹研究院院长于百程认为。

- END -

每日经济新闻综合自北京商报、第一财经、上海证券报

来源: 法制网