平安万能险是系列产品,有很多忠实用户,但是也有不同观点,整体上褒贬不一,但是肯定不是骗局,很多人投保万能险之前对产品特点不甚了解,后续容易引起误解。

为了让大家对万能险有一个完整的认识,平安万能险这些细节一定要清楚:

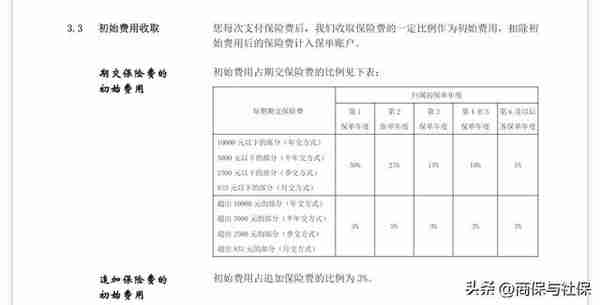

1、初始费用

万能险投保前五年会扣除较高的初始费用,用于支付 业务员佣金、日常运营等开支,因此前五年进入万能账户前并不明显,第六年开始每年只扣除期交保费5%。

意味着前五年,尤其是前 两年退保是非常亏的一件事。

看看万能险前五年扣除的初始费用标准:分别是50%、25%、15%、10%、5%

万能险初始费用

比如第一年主险交了7000元,扣50%,扣3500的初始费用,剩余3500元进入万能账户复利增值;第二年交的7000元,扣25%,扣1725元,剩余5250元进入万能账户复利增值。

2、保障成本

万能险附加重大疾病保险和无忧意外伤害、无忧意外伤害医疗,这些保障不需要单独缴费,每年直接从万能账户扣钱,随着年龄增大,每年扣得保障成本会提高。

如果账户里面有足够的钱,每年按照实际利率增值金额大于扣得保障成本,意味着整体上增值,也就不存在失效风险,但是如果大龄投保,每年扣得保障成本非常高,高于每年账户增值额度,万能账户价值每年会不增反降,总有一天耗尽账户余额,合同失效。

3、预期收益

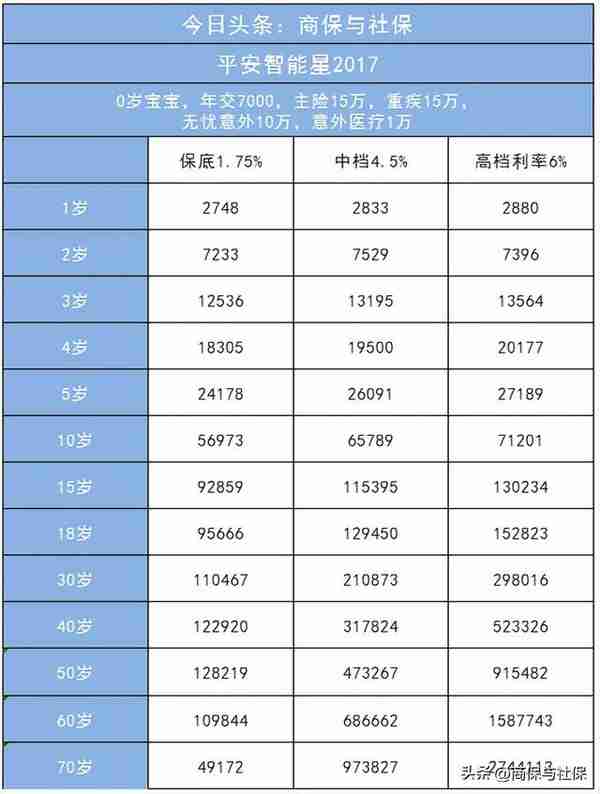

就拿平安智能星2017少儿万能来说,年交7000元,交15年,寿险和重疾保额15万,无忧意外10万(公共交通赔双倍),意外医疗1万(保证续保5年),在每年扣除初始费用和保障成本以后,在不同万能利率下的预期收益情况:

平安万能险预期收益

第一年在扣除50%初始费用和保障成本以后,万能账户价值剩余2700元

在中档4.5%万能利率下,这款产品第11年左右万能账户价值超过所交保费,也就是如果第11年退保理论上无损失。

到孩子18岁时,按照中档万能利率,账户价值预期收益129450元

按照中档万能利率孩子60岁时预期收益达到68.6万

对于小孩子投保少儿万能险而言,只要保险公司万能账户实际利率没有过低,理论上不仅可以保终身,还有一定的收益。少儿万能险身故赔账户价值+寿险保额;发生重疾赔付重疾保额以后,万能账户价值不受影响。

但是成人投保,如果大龄投保,保额较高的情况下,选择交 十年或十五年可能失效。

4、平安万能险实际利率

日常可以在平安金管家首页,打开保单服务,在服务办理中点击更多,在查询专区点击投连万能价格可以查询投保产品万能账户当前实际利率情况:

除了专门的年金险附加的聚财宝万能账户实际利率4.7%以外,像智能星、智慧星、世纪赢家、智盈人生、智胜人生和智悦人生等普通万能险实际利率目前4.1%,过去连续6年保持在4.5%,疫情之下各家公司下调了普通万能险利率。

个人投保万能险,需要根据产品计划书中的账户价值变化,选择合适的缴费年限,成人万能险等保额等于账户价值时,需要调低保额。成人万能险的主要痛点是部分大龄人员投保,交的保额不高,每年扣的保障成本不低,结果是保障不明显、收益看不到、未来还可能失效,需要长期缴费。

有疑问可以留言啊。