前言:养成习惯,关注再看。精彩科技资讯天天有,科技投资干货持续更新,关注订阅完全免费。你的关注是编者进步的动力,为你带来更多更好的作品,喜欢就关注订阅吧!

降解塑料是解决塑料污染的有效手段之一,对碳达标和碳中和也具有重大意义。近年来,降解塑料技术日趋成熟,及利好政策的出台进一步加速了其产业化进程和市场应用,将迎来发展的黄金时代。

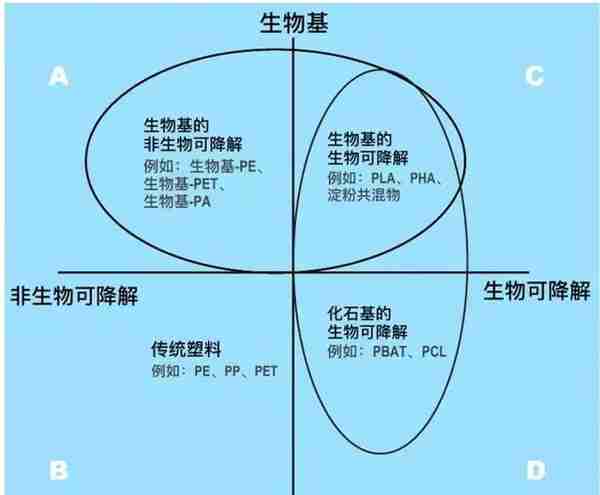

成熟且可以规模化生产应用的降解塑料主要有四大类:聚乳酸(PLA)、聚对苯二甲酸己二酸丁二醇酯(PBAT)、聚丁二酸丁二醇酯(PBS)和生物质淀粉降解塑料。

目前国内已有多家上市公司大手笔布局降解塑料,引发降解塑料投资热潮,近期因碳达标和碳中和政策将会再次引爆资本市场,而这些公司的技术产品竞争力如何,让我们来一探究竟!

1、 聚乳酸(PLA)

聚乳酸目前的价格在3.3-3.5万元/吨,由于采用淀粉发酵,成本较高,属于降解塑料中价格较高的产品。

乳酸是制备聚乳酸的原料, 由于采用玉米发酵生产乳酸,规模化生产较差,同时采用粮食玉米,大规模生产聚乳酸存在与人争粮的问题。这些造成最终聚乳酸成本增加,因此目前在原料方面探索玉米的替代品制备乳酸,如采用秸秆纤维素发酵乳酸技术。

聚乳酸是目前使用较广泛的降解塑料,具有高强度、高模量特性,其力学性能与PS相似,但是本身韧性较差。更适合于注塑、纺丝使用,成膜较困难,使得市场应用受限。

中粮生化(000930)

中粮生化聚乳酸规模为3万吨/年,目前正在积极扩产,预计建成后形成21万吨/年聚乳酸的生产能力,将成为世界最大的聚乳酸生产基地。同时中粮生化还布局了聚乳酸塑料制品的下游应用项目,在逐步完山产业链。具有规模化竞争优势。

中粮生化搭建了发酵技术研究中心,拥有世界最为先进的乳酸发酵技术以及最具竞争力的聚乳酸合成技术,目前掌握聚乳酸全产业链。

其聚乳酸生产技术来自于蒂森克虏伯工业解决方案公司开发的PLAneo®专利技术。因此,仍然需要积极投入,布局专利,特别是涉及海外市场,要布局PCT专利。

金丹科技(300829)

金丹科技目前已拥有12.8万吨乳酸产能,在建20万吨乳酸产能,在建1万吨丙交脂联产聚乳酸产线。是国内最大的乳酸生产商,乳酸是制备聚乳酸(PLA)的关键原材料。

在全球乳酸及聚乳酸市场上,产能超过10万吨的企业共有三家:分别为荷兰科碧恩-普拉克(Corbion-Purac)公司、美国 NatureWorks 公司及金丹科技。金丹科技在规模上具有竞争优势。

金丹科技掌握乳酸、丙交酯、聚乳酸制备技术,通过技术引进与合作研发,突破国外技术封锁,掌握了以乳酸为原料,采用南京大学有机胍催化剂生产丙交酯及聚乳酸(PLA)的关键技术。

因此金丹科技的技术产品具有极强的竞争力。但金丹科技在聚乳酸下游应用几乎没有布局专利,应该积极布局。同时还应该布局海外市场,申请PCT专利。

海正药业(600267)

海正药业进入聚乳酸行业有20多年了,虽然积累了丰富的产业经验,但是生产规模仅为1万吨/年左右,规模相对较低,在未来靠规模优势竟争方面明显不足。

海正药业的聚乳酸技术依托强大的中国科学院长春应用化学研究所的支撑,对聚乳酸合成技术、深改性进行了深入的研究,大幅提升了聚乳酸的使用性能,获授权中国发明专利40多项,涉及了乳酸低聚、裂解、丙交酯聚合高效催化剂。

研制了导流筒卧式乳酸脱水、低聚乳酸膜式裂解和塔式丙交酯聚合反应器等关键设备;开发了高效的聚乳酸成核剂、增容剂、扩链剂等助剂,突破了系列改性和加工关键技术,制品具有优异的耐热和力学等性能,拓宽了市场应用领域,整体技术产品处于国际领先水平。

光华伟业(836514)

深圳光华伟业的聚乳酸主要定位于在3D打印材料,主攻大规模下游应用。 eSUN3D打印耗材品牌成为国际知名品牌。

光华伟业的聚乳酸规模为1万吨/年,还有1万吨/年的3D打印耗材稳定的生产。

光华伟业的聚乳酸采用微波合成技术,于2004年获得了发明专利,但没有形成系统的技术体系,这个技术能否放大生产规模还存在争议。

目前在包括3D打印耗材聚乳酸等的应用研究较多,但是3D打印属于小众市场,如果不在聚乳酸下游产业注塑、挤片、纤维、发泡和淋膜等深耕开拓,其竞争力堪忧

小 结:

聚乳酸的合成技术流程也初步打通,从发酵乳酸、合成丙交酯、合成聚乳酸,有较高的技术壁垒。主要受限于乳酸的纯度及转化为丙交酯具有较高的技术门槛,也是国内的面临的技术瓶颈,限制了国内PLA行业发展。

我国聚乳酸的技术产品竞争力较弱,关键的丙交酯合成技术被NatureWorks、科碧恩-普拉克等外资企业所占据,国内企业目前受制于技术水平、产品质量、生产规模等方面的原因,市场份额仍较小。另外生产成本过高也是影响市场推广的重要方面。

2、聚己二酸对苯二甲酸丁二醇共聚酯(PBAT)

PBAT目前的价格在3.0-3.3万元/吨,属于降解塑料中价格较低的产品。

PBAT是脂肪族-芳香族共聚酯,结晶率低,分子链有柔性的脂肪链和刚性的芳环,具有优良的力学性能、十分优异的成膜性能,广泛用于地膜、膜袋包装等领域,是目前发展最快、应用最广泛的降解塑料品种之一。但由于PBAT较软,制备的注塑制品刚性较差,制备的薄膜挺度较差。

金发科技((600143)

金发科技的PBAT规模为6万吨/年,是目前已投产规模最大的公司,具有规模化优势。金发科技是国内较早在合成生物降解塑料方面布局专利的企业。

PBAT巨头巴斯夫的专利包含了PBAT和PBS两类技术路线,但由于金发科技发起无效申请,国家知识产权局下发《无效宣告请求审查决定书》(第48147号),裁定巴斯夫名称为“连续生产可生物解聚酯的方法”的专利权部分无效。

但同时决定在巴斯夫于2020年8月12日提交的权利要求1-26的基础上,维持第200980113097.4号发明专利权有效。部分无效后,巴斯夫专利在PBS类产品上将不受保护,国内企业可以使用巴斯夫工艺生产,而不需要支付许可费。

但PBAT的核心专利还是属于巴斯夫。金发科技申请了不同于巴斯夫的分步法制备PBAT的专利,这不同于巴斯夫的一步连续法,两者的差异非常大,生产设备完全不一样,从而成功绕开了巴斯夫在PBAT专利上的垄断。

因此,金发科技的PBAT在国内具有很强的技术产品竞争力。

恒力石化(600346)

恒力石化的PBAT规模现为3.3万吨/年,另规划布局未来5年建设60万吨-120万吨生产能力,是目前国内最大的投资规模之一,具有规模化竞争优势。

恒力石化下属恒力石化(大连)炼化有限公司,主要生产PTA(对苯二甲酸), PTA是生产PBAT的原料,该公司为全球最大的PTA生产商,具有原材料基础优势。

该公司在原材料、合成、PBT/PBS改性等均有布局和基础优势,如果在PBAT合成技术上突破并在下游产品应用方面布局,该公司产品具有很强的潜力。

彤程新材(603650)

彤程新材的PBAT在上海建设规模为6万吨/年,是目前已投产规模最大的公司,具有规模化优势。

彤程新材PBAT使用巴斯夫的许可专利。针对巴斯夫与金发科技的专利无效判定结果,彤程新材优势只在PBAT产品上,彤程新材是目前唯一获得巴斯夫PBAT专利技术授权的中国公司,在可降解材料生产技术上获得了保护。但PBS不具有优势。

莫高股份(600543)

莫高股份PBAT规模已投产2万吨/年,正在逐步达产。

莫高股份依托甘肃莫高阳光环保科技有限公司年产2万吨生物降解母粒及制品加工项目,在永昌工业园区投资建设的PBAT项目,采用的技术据了解为中科院的,其产品竞争力还需市场进一步检验。

小 结:

PBAT目前的价格在3.0-3.3万元/吨,属于降解塑料中价格较低的产品。加之PBAT原料采用化石原料,在规模化、稳定化生产方面显著优于聚乳酸,因此未来PBAT价格有望进一步下降。

但PBAT的技术壁垒仍然存在。PBAT的核心专利还是属于巴斯夫。巴斯夫专利工艺在中国得到完整保护,保护期至2029年,这证明巴斯夫拥有的PBAT生产工艺和产品在全球范围内具有明显的先进性和领先性。

因此,国内生产PBAT不但面临着激励的竞争,而且存在潜在专利权风险。

另外,在PBAT 的深改性、性能提升方面、成品稳定等方面还存在较大的差距。通过合理的改性如PBAT与PLA、淀粉母料等的合理搭配使用时PBAT制品应用的较佳的选择,应该重点关注。

3 聚丁二酸丁二醇酯(PBS)

PBS的价格在3.5-3.8万元/吨,属于降解塑料中价格最高的产品。

PBS由丁二醇和丁二酸缩聚反应所得,具有较高的熔点,略作改性就能够承受100℃的高温,耐热性好、综合力学性能优异、用途广泛,既可以用于可降解包装(食品袋、瓶子、餐盒餐具)、农业领域(农用薄膜、化肥缓释材料),还可以用于医用领域(如人造软骨、缝合线、支架)等。缺点是薄膜较软,不适合注塑使用。

亿帆医药(002019)

亿帆医药PBS规模为1万吨/年,已稳定生产。

亿帆医药下属杭州鑫富采用中科院理化所技术,早在2006年,中国科学院理化技术研究所工程塑料国家工程研究中心与浙江杭州鑫富药业合作,首次实现具有自主知识产权的一步法PBS产业化。

而且该技术由中科院理化所先后授权山东汇盈新材料、山东悦泰生物新材料生产。亿帆医药是国内生产PBS最早,技术最为完善的上市企业,其技术产品竞争优势较强。

恒力石化(600346)

恒力石化PBS规模为3.3万吨/年,已稳定生产。公司近期签约的90万吨PBS项目。

恒力石化子公司营口康辉石化PBS是与大连理工合作开发,采用恒力自主研发的工艺技术和配方。技术产品竞争力较强。

小 结:

PBS、PBAT基本属于一个平台,PBS优势体现在性能更接近于PE,强度更好,其加工性较好,而PBAT加工性稍差;PBS的技术壁垒较低,未被国外垄断。专利权风险较低。

PBS 最大的问题是原材料丁二酸成本较高,供应不稳定,导致PBS价格奇高,影响使用。导致在降解塑料领域,PBS 的投资规模较低。因此如何降低PBS的成本是关键。目前PBS与淀粉塑料母料等复合降低成本成为发展趋势。

4、淀粉降解塑料

淀粉降解塑料的售价一般在1.2-1.5万元/吨,成本远远低于PLA、PBAT、PBS等降解塑料。淀粉降解塑料目前已有成熟的技术和规模化生产供应,技术壁垒低,投资低,可以快速规模化生产。

淀粉降解塑料是以淀粉为主要原料,通过将廉价的淀粉改性处理,制备成热塑性淀粉或者淀粉母料,与生物质高分子共混形成的降解塑料,具有成本低,易大规模生产等特点。

产品包括热塑性淀粉、淀粉塑料母料、全生物降解淀粉塑料等。在注塑制品、吸塑制品、片材、膜袋等有广泛的应用。

莫高股份(600543)

莫高股份淀粉降解塑料基母粒产能为2万吨/年,生产稳定。已形成全降解PLA/PBAT+淀粉合金改性系列改性料、改性母料产品,由于产品成本低,市场接受度较高。

国内的几家非上市公司,在淀粉降解塑料方面已有完善的技术和产能,技术产品竞争力较强,投资者也可以关注。

武汉华丽生物材料有限公司建立了完整的淀粉塑料产业链,改性淀粉(PSM)生物塑料规模为3万吨/年,产品包括粒料、薄膜、片材和注塑品等。

成都新柯力化工科技有限公司拥有0.5万吨/年规模的淀粉降解塑料、淀粉塑料母料,并拥有淀粉塑料母料、全生物降解淀粉塑料全套专利技术。

苏州汉丰新材料有限公司年产4万吨木薯变性淀粉,产品包括变性淀粉、淀粉母料、专用料、片材、膜袋类、注塑与吸塑类等,规模化年产3万吨级粒料及制品。

小 结:

由于目前PLA、PBAT、PBS等降解塑料成本高、加工性不稳定,通过与淀粉降解塑料配合使用,可以大幅降低成本,提高加工性。

将淀粉与可降解聚酯(如PLA、PBAT、PBS等)共混,得到的完全淀粉降解塑料在使用后可以完全降解,对于环境污染较小,是目前应用较广的淀粉基生物降解塑料。

目前在市面上各大超市使用的80%以上的降解包装袋都是使用含有淀粉的PBAT制作而成。特别是在制备各类降解餐盒、托盘盒、包装薄膜方面已广泛应用。因此,淀粉降解塑料成为推动PBAT、PLA、PBS使用不可缺少的重要技术之一。投资降解塑料也可重点关注淀粉降解塑料。

降解塑料重点关注的方向

根据我国各级政府当前关于一次性不可降解塑料的禁止、限制政策及可降解塑料的推广政策的力度来,降解塑料迎来了旺盛的需求期,也是投资的关键期。

现有PLA、PBAT、PBS的成本较高,从现有降解塑料技术分析看,会维持一段时间较高的价格,也是目前阻碍使用的最大障碍。将淀粉塑料母料用于PLA、PBAT、PBS制备的降解塑料是降低成本的有效手段,如果今后生产能力得到很大规模提升,市场价格也会逐渐下降。

从技术成熟度、产品原料保障、成本竞争力来看:PBS技术成熟,技术壁垒较低,但原料成本过高;PBAT技术成熟,原料有保障,成本会有下降空间,是最具发展前景的降解塑料,但需要考虑技术壁垒,技术专利侵权风险较大,需要积极布局相关专利,如果拓展海外市场,更要及时布局国际PCT专利。

后语:感谢大家的阅读观看,更多更好的作品持续更新中,喜欢的话别忘了点赞、关注、收藏、转发哦,你的支持是我最大的动力。有任何想法交流或者问题,以及对我们的意见或建议都可以直接在评论区提出哦。