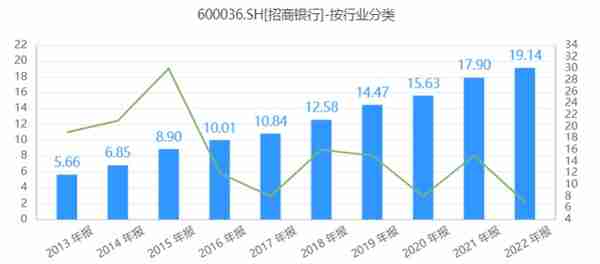

总体经营情况分析。2021年招商银行实现营业收入3,312亿元,同比增长14%。净利润1,199亿元,同比增长23%。净利息收入2,039亿元,同比增长10.2%。非利息净收入1,273亿元,同比增长20%。平均总资产收益率1.36%,平均净资产收益率16.96%。资产总额9.25万亿。较去年增长10.6%。贷款和垫款总额5.57万亿。较去年增长10.76%。负债总额8.3万亿,较去年增长9.86%。客户存款总额6.35万亿,较去年增长12.77%。不良贷款总额508亿,不良贷款率0.91%,拨备覆盖率483.87%,贷款报备率4.42%。从上面大体可以看出,招商银行2021年经营业绩非常优秀。

监管指标。资本充足率17.48 %。其中核心一级资本充足率12.66%,一级资本充足率14.94%。流动性比率48.33,单一最大贷款和垫款比率2.26,最大十家贷款和垫款比率14.48。不仅符合监管要求,而且还比较优异。

资产质量分析。不良贷款率0.91%.拨备覆盖率483.87%。贷款报备率4.42%.信用成本0.7%,大部分银行的不良贷款率在2%~4%之间,能取得1%以下的不良贷款率,非常稳健。而且他的拨备覆盖率在483%,远远高于监管指标。迁徙率指标,正常类贷款迁徙率1.53,关注类贷款迁徙率24.11,次级贷款迁徙率47.50,可疑贷款迁迁徙率34.10,均较2020年有明显好转。

盈利能力。平均总资产收益率1.36%,平均净资产收益率16.96%。净利差2.39%,净利息收益率2.48%。净利息收入占比61.56%,非利息净收入38.44%。成本收入比33.12。中国大部分银行的总资产收益率均在一以下能取得1.36%的成绩,属于优秀。大部分银行的平均净资产收益率在10%左右,它能取得16.96%的成绩属于优秀。这源于他的净利差仍然能保持在2.39%,大部分银行的净利差都降到了2%以下。

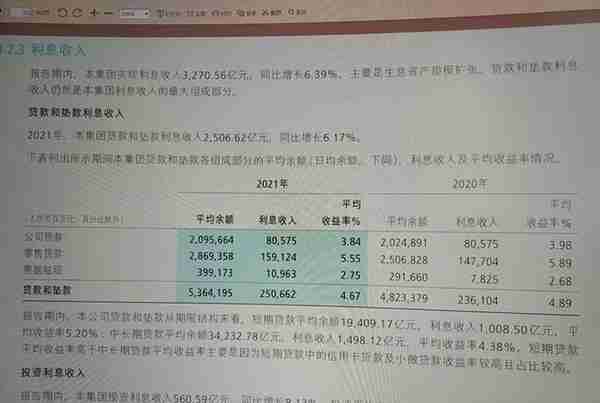

贷款和垫款利息收入分析。

可以看出经过2020年下半年的降息影响,他的公司贷款和零售贷款的平均收益率都是有所降低的。但是也能从这里可以看出零售之王的优势,零售贷款已经接近所有贷款的60%。

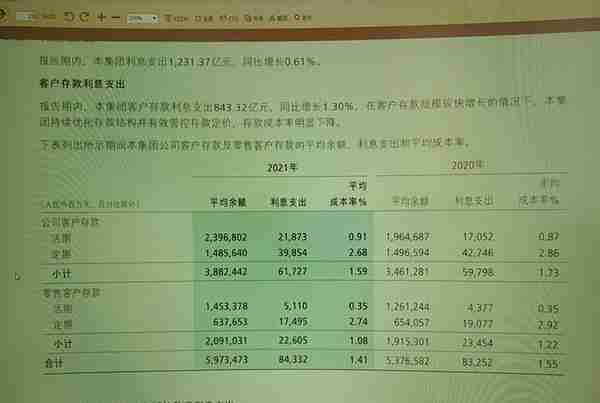

利息支出分析。

从上可以看出现在银行业内卷比较严重,公司活期存款成本率较之前有所上升,但定期成本较之前有所下降。不过好在他对于零售客户的优势零售客户活期存款成本率比较稳定,而且定期存款成本率较之前明显下降。

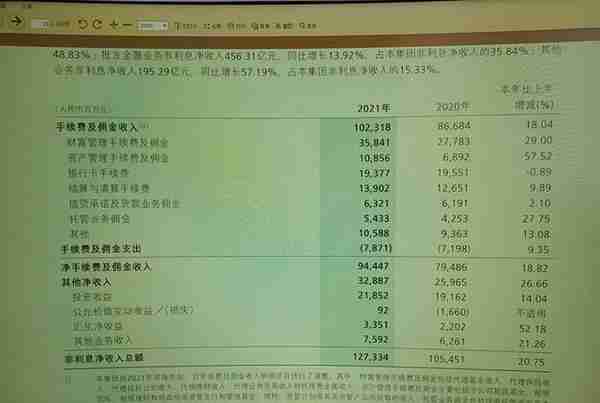

非利息收入分析。

从上可以看出他的非利息收入非常亮眼。得益于他金葵花客户管理资产规模的稳步扩张。以及21年股市行情所带动的基金销售规模增加。但是22年开年之后,股市转型基金销售规模还会不会像21年一样销售那么火爆。还得打个问号。所以22年它的非利息收入可能会一定程度承压。

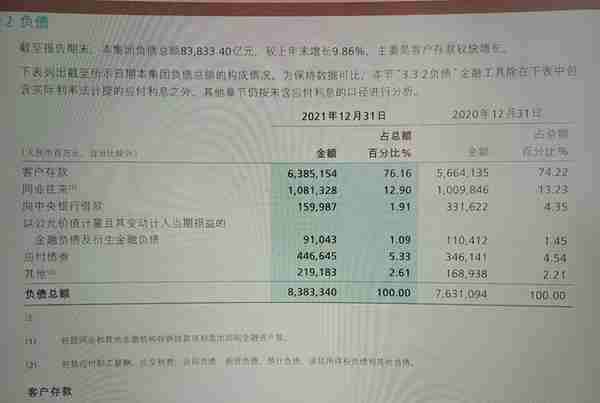

负债分析。

其中他的客户存款占76.16%,同业往来占12.90%,占负债的主要部分。

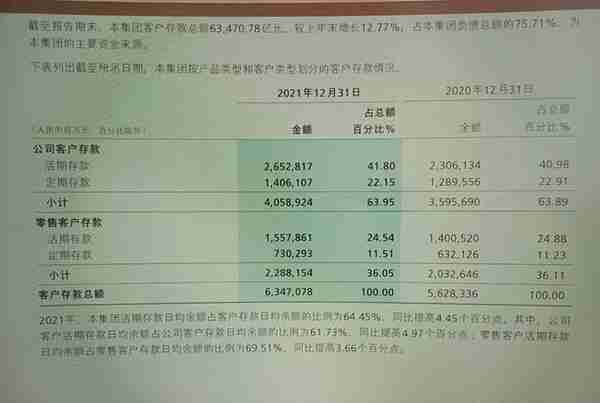

从上可以看出,他公司存款来说活期存款占41.8%。零售客户活期存款占24.54%。他总的活期存款日均余额占客户存款的比例为64.45%。可见招商银行强力的存款管理能力,因为低息的活期存款已经占存款的大部分,这非常有利于他控制成本。

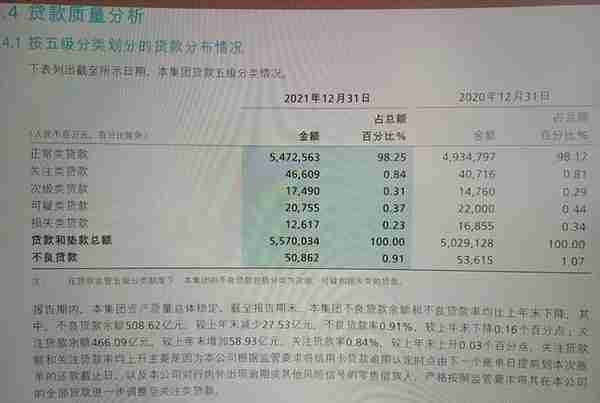

贷款质量分析。

招商银行的贷款划分其实比较严格。正常类贷款占比98.25%。关注类贷款0.84。其中次级贷款可疑贷款损失贷款均为不良贷款。不良贷款0.91%。贷款质量非常稳健。

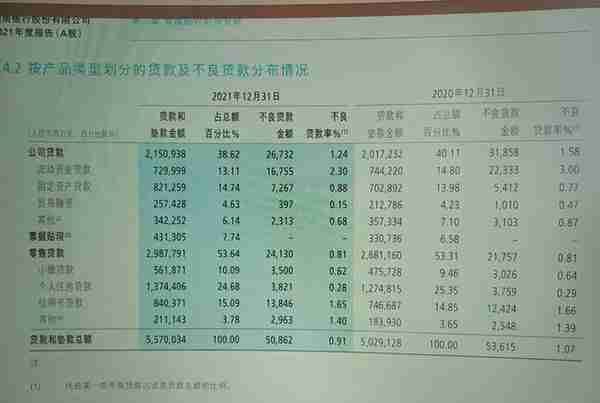

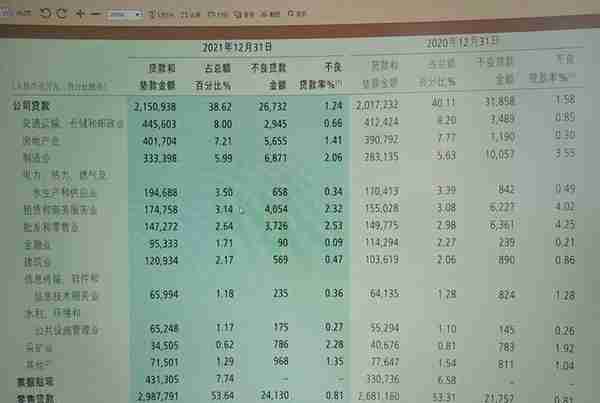

贷款及不良贷款分布情况。

从上可以看出零售贷款占比较大。里面有一点个人住房贷款1.37万亿。占比比较大,这是为这就是为什么金融企业与房地产企业挂钩的原因。如果房价下跌比较大,可能会出现系统性的违约风险。不光招商银行,其他银行的个人住房贷款占比都比较高,这就是为什么国家不允许房价大幅下跌的原因,一旦出现断供潮,银行的不良会大大增加,可能会出现一波银行的倒闭潮。进而会严重影响经济发展。

贷款投向分析。

从上可以看出既往不良贷款发生率比较高的行业均出现了不良贷款率下降的趋势,可以看出招商银行在贷款审核方面收紧。这也是他不良率下降的一个原因。

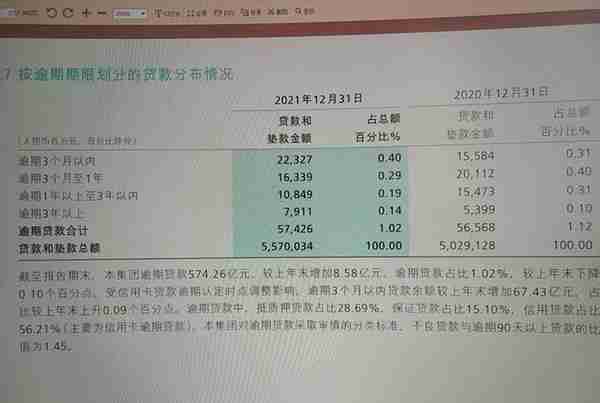

按逾期期限划分的贷款分布情况分析。

可以看出招商银行对逾期贷款采取审慎的分类标准,不良贷款与逾期贷款90天以上贷款的比例为1.45,如果这个比值小于1,说明企业对不良贷款的认定较为宽松。

企业未来发展分析。

零售金融业务。零售金融为招商银行的招牌业务。信用卡持卡人数为各大行之首。未来随着国家建设共同富裕,国内大循环为主体的经济模式。消费需求会越来越大。对应的是零售金融,未来的发展也会越来越好。

批发金融。随着国民经济转型升级,聚焦新动能,绿色经济优质赛道,制造业区域优势,特色产业,产业自主可控。这些战略新兴行业对贷款的需求会越来越大。

大财富管理业务。只要是市场经济,未来28分化现象会越来越严重。有钱人会越来越有钱。从他管理的金葵花客户,总资产规模增长速度可以看出。未来大财富管理是他管理的方向。他从2014年就提出了轻型银行的战略。什么是轻型银行战略,就是以更少的资本而产生更大的效益。

综上所述,未来招商银行的业绩还会持续快速增长。

最后是招商银行估值分析。如果放在这里可能会审核通不过,所以我把它放在百度文库里面,从评论区找链接。