摘要

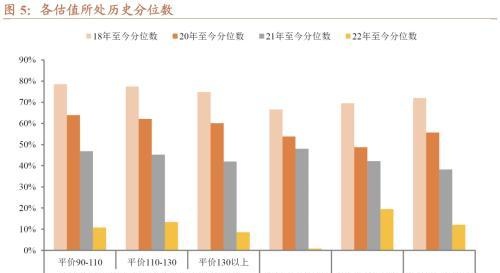

赎回冲击终难避免。12月初以来第二波理财赎回冲击中受影响较大的主要是信用债,但在12月第一周、转债估值并未受太大影响,直到12月第二周转债估值开始大幅压缩、虽迟但到,而这其中转债个券的超预期赎回与成长股的剧烈调整是主要催化剂。从估值压缩幅度来看,股性转债尤其是高价&;高平价转债估值压缩幅度最大,其中股性银行转债估值并未进一步压缩;债性转债估值压缩幅度也不小,其中债性金融类转债调整幅度最大。从当前估值水平所处历史位置来看,各类型转债估值都处于2018年以来的70%分位数以上、20年以来的50%分位数以上,目前各估值指标基本处于今年年内的次低点,偏股性转债估值与今年3-4月的年内低点相比仍有2-3pct的距离,债性转债估值已接近年内低点。而后续估值是否会进一步压缩,主要取决于理财负债端能否进入稳定以及成长股能否停止调整。在应对上面,当前部分估值&;价格已明显回落的标的可适当参与,但高价且带有一定溢价的品种还应以规避为主,同时根据估值所处位置进行适当择时也较为重要。

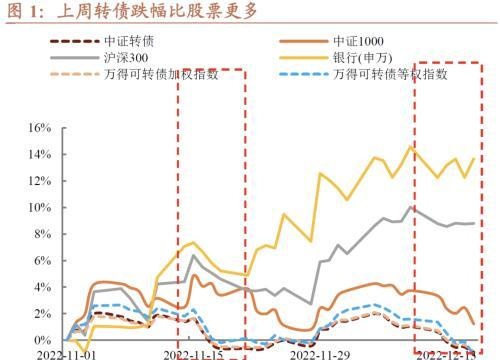

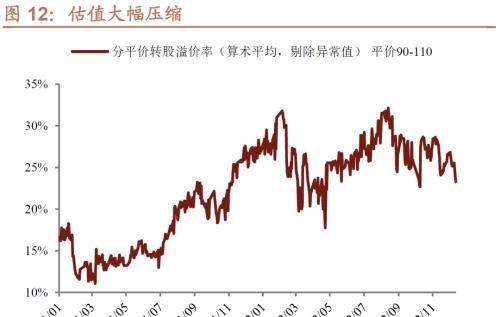

一周市场回顾:上周股市普跌,转债指数跌幅更深、下跌2.1%,成交环比大幅下降;估值层面平价90-110转股溢价率为23%,再次压缩,价格中位数为118。

股市:短期仍关注疫后复苏与稳增长方向。1)2022年中央经济工作会议通稿发布,方针方面:提出大力提振市场信心,把实施扩大内需战略同深化供给侧结构性改革有机结合起来,突出做好稳增长、稳就业、稳物价工作;财政和货币政策定调强调有力和精准,大力提振市场信心、着力扩大国内需求成为重中之重。2)11月由于外需回落内需尚待加码,经济数据整体较为疲软,基建投资为稳增长持续发力点,制造业投资力度已经超过疫前,地产投资拖累仍有待收敛;消费出口均不及预期。当前市场进入稳增长扩内需和对明年经济预期改善的窗口期,在政策指引和经济复苏预期的推动下A股有望重回上行,有限的弹性下更可能演绎“结构牛”:结构上短期内经济复苏预期相关代表指数上证50和银房家有望继续表现;经济修复预期交易充分后,以新时代五朵金花为代表的新兴产业方向将逐渐占优。

转债:均衡配置,“低”为核心。近期理财赎回叠加成长股调整转债估值大幅压缩,短期看股市已经在经济疫后复苏的带动下进入震荡上行期、但风格向大盘价值风格倾斜明显,成长股的反复还会对转债估值造成影响;而债市则受经济复苏预期的双重影响,利率仍有进一步上行的趋势,如若估值位置较高、则会产生一定压制;转债性价比整体仍然弱于权益,但比前期已有一定提升。策略方面,可进行均衡配置、不宜太过激进,部分价格相对低的景气赛道标的可以考虑适当参与。择券方面1)重点布局地产链标的江山、火星、蒙娜、欧22等标的;2)基本面较好、绝对价格相对低的城商行标的杭银、成银、常银等;3)疫后复苏的贵轮、南航等标的;4)中期可以关注细分领域格局较好的景气赛道标的,如起帆、金盘、嵘泰、爱迪、科利等;半导体景气标的立昂、隆华等;此外近期新券上市定位普遍不高,可以关注参与。

一级市场跟踪:上周6只新券发行,8家公司发布预案,6家公司转债发行获股东大会通过,3家公司可转债获发审委审核通过。

风险提示:流动性冲击;股市风格切换;再融资政策变动

正文

【赎回冲击终难避免】

11月中旬第一波理财赎回冲击对债券整体都产生较大冲击,这其中包括转债;而12月初以来第二波理财赎回冲击中受影响较大的主要是信用债,但在12月第一周、转债估值在前期的修复之后并未有太大影响,直到12月第二周,理财赎回冲击对转债的估值影响才体现、虽迟但到。

而上周转债估值快速压缩的过程中,有两个因素起到较大催化作用:

1)转债个券的超预期赎回。21年下半年转债个券不赎回频发以来,市场对于平价在130以上的转债估值容忍度明显抬升,而与之对应的是每一次公告不赎回的转债在后期又公告提前赎回后,都会造成市场系统性的对高平价转债的赎回担忧,今年2月份为东财转3,今年8月份为金博转债,都在一定程度上加剧了市场对于高平价个券赎回的担忧。而上周台华转债超预期公告赎回,也再一次引发市场对高平价转债的赎回担忧。

2)成长股的大幅调整。自21年下半年以来转债的高估值主要体现在成长类标的,这一方面与这类标的往往选择在一定时间内不赎回有关,另一方面高估值也反映成长股股价的高弹性。因此回顾今年年初至今转债的数次估值调整,无不伴随着成长股的剧烈调整。此次也并不例外,上周成长相关板块的大幅调整也带动估值进一步调整。

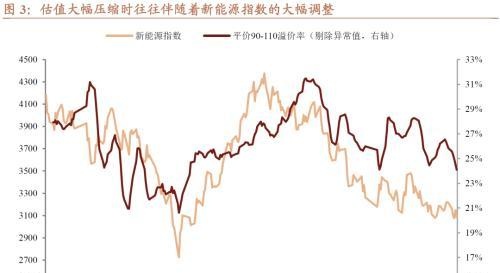

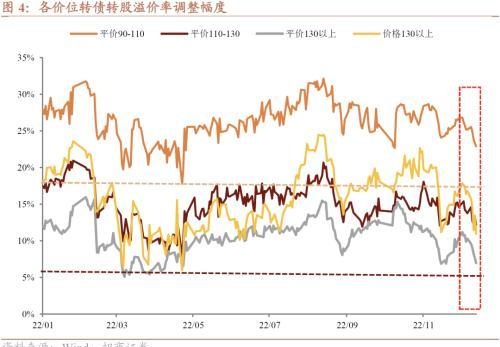

从估值压缩幅度来看,上周股性转债尤其是高价&;高平价转债估值压缩幅度最大,其中价格130以上的转债溢价率由17%压缩至11%,压缩幅度超过5个百分点;平价130以上的转债溢价率由10.5%压缩至7%,压缩幅度超过3个百分点;平价90-110的平衡性转债溢价率由25%压缩至23%,压缩2个百分点。平价80以下的债性转债YTM由1.6%上升至1.9%。银行转债由于本身估值就处于历史低位,前期上涨过程中溢价率已经经历过被动压缩,此次也没有进一步主动压缩;银行转债隐含波动率也并未发生太大变化。

从当前估值水平所处历史位置来看,各类型转债估值都处于2018年以来的70%分位数以上、20年以来的50%分位数以上,而与年内几个相对低点相比,目前各估值指标基本处于年内的次低点,不过距离今年3-4月的年内低点仍有一定距离,其中平价90-110之间转债溢价率距离年内低点仍有3个百分点,平价130以上转债溢价率距离年内低点还有2个百分点,仅有债券型转债当前估值逼近年内低点,这也说明本轮理财冲击导致的估值调整中偏债型转债受到的影响相对更大。

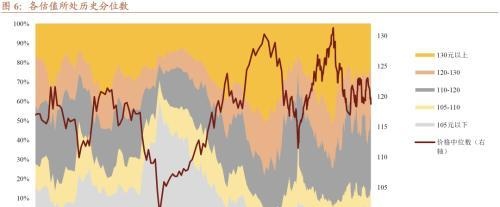

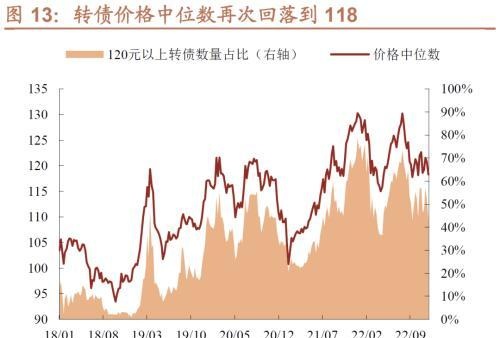

价格中位数118、处于20年以来的历史中枢偏高位置;但从价格结构来看,当前转债价格结构远把比不上20年下半年以及历史上其他时刻,价格110以下的转债数量占比不到15%,远低于的20年下半年30%的水平,也低于今年年内的低点。

而后续估值是否会进一步压缩,主要取决于以下两点:

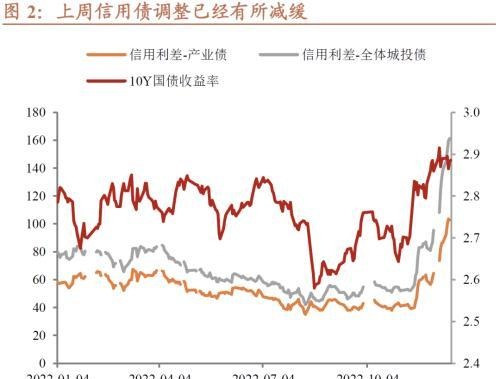

1、理财负债端的稳定。这是短期内估值是否触底的决定性因素,这一点信用债交易层面能给出相对明确的信号,而上周“二永”短期收益虽有修复,但其可持续性仍要跟踪,需要等待更明确的信号。值得庆幸的是,近期理财子公司新增产品有一定的修复,并据报道“理财公司陆续推出以摊余成本法估值的低波产品,以求稳定投资者信心”,产品估值方法的适时调整,有利于从增量资金角度稳定负债端,可这取决于新产品能否快速上量,以及居民对该类产品的认可度。值得注意的是,如果估值能够在此次调整到位(比如平价90-110转债的平均溢价率调整至16%附近),则后期即使长端利率在经济复苏推动下发生进一步上行,对转债估值的边际影响也会进一步减弱。

2、中小盘&;成长股是否进一步调整。前文中也曾提到股市中成长股的表现对偏股转债的估值有显著影响,两者呈现较显著的正相关关系。而现阶段权益市场处于快速轮动中,业绩层面、当前处于真空期,短期内政策利好更多的稳增长以及疫后复苏的消费相对占优,成长在国内利率有上行趋势以及海外仍加息的背景下整体较弱。如若成长能形成持续性,则会对估值有提振作用,否则估值反复的概率更大。

在应对上面,可根据估值所处位置进行适当择时,但高价且带有一定溢价的品种还应以规避为主。

1)顺势而为:要么选择顶着高溢价的稳增长或消费标的,这意味着对应转债的弹性远低于正股,或者可以等到上行周期中的超预期下修;要么选择弹性金融类标的,但一方面这是大部分投资者的底仓品种,另一方面130的价格天花板也限制了其收益空间。

2)精挑细选成长类标的:由于其本身偏贵的估值,平衡性标的可能仍然面临估值压缩的风险。而对于其余偏股性标的来说,需要承受更大的波动,也需要精挑细选基本面更强的标的以防出现较大回撤。

【市场回顾】

1、权益市场:普遍调整

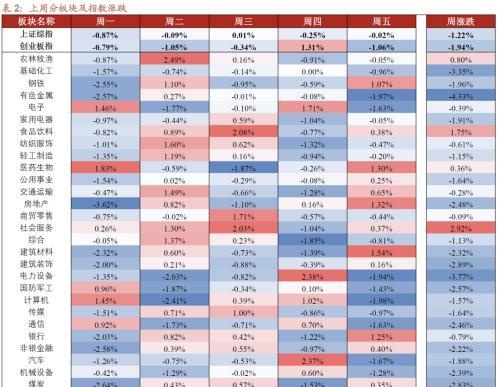

上周上证综指、创业板指跌幅分别为1.22%、1.94%,上周11月经济数据公布、整体表现较为一般,仍然显示出国内疲弱的经济基本面,此外市场对国内疫情放开对经济产生何种影响有一定担忧;此外在海外衰退预期与风格切换的影响下成长板块调整幅度不小。上周仅有社会服务、食品饮料、农林牧渔、医药生物、美容护理五个偏消费板块上涨,其余板块均下跌,有色金属、电力设备、基础化工板块领跌,其中有色金属板块受新能源拖累较大、即使在周期板块表现较好得背景下该板块也表现得较差。

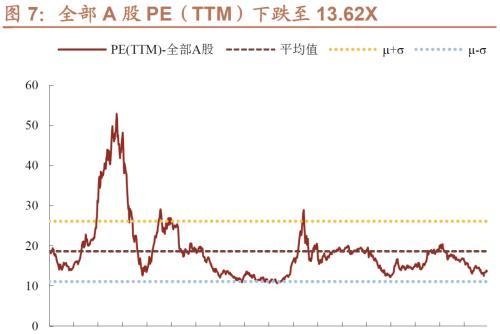

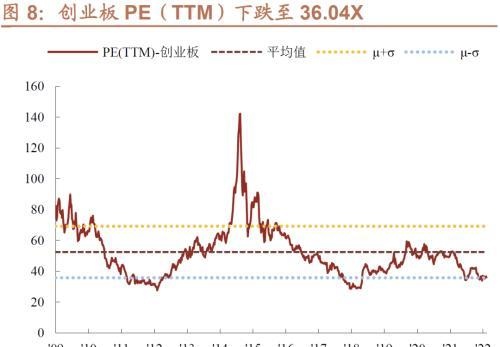

指数估值普遍回落。全部A股PE(TTM)由此前的13.83X回落至13.62X,处于2005年以来历史估值水平的20.7%分位数,全市场估值出现回落。创业板PE(TTM)由此前的36.72X回落至36.04X,处于2009年以来历史估值水平的13.3%分位数,仍然处于历史低位附近。

大部分板块估值回落。上周上涨的社会服务、食品饮料、农林牧渔估值分别上行3.36X、0.62X、0.1X,领跌的有色金属、电力设备、基础化工板块估值分别回落0.73X、1.01X、0.43X。近期的上涨带动食品饮料、农林牧渔板块估值再次回到历史中枢位置以上,社会服务板块估值则受盈利影响当前处于历史高位。目前大部分板块估值处于历史中枢位置以下,不少板块估值还处于历史低位,整体估值并不高。

2、转债市场:跌幅远大于权益

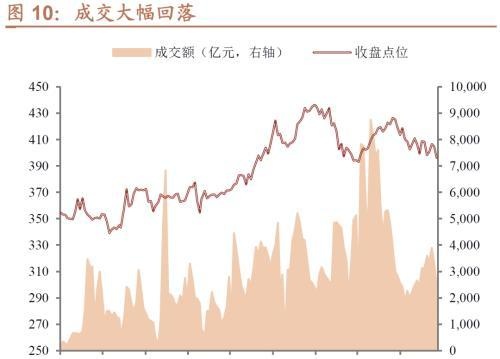

上周中证转债指数收于396.39、下跌2.1%,跌幅远大于主要股指,估值继续压缩;成交量方面,在市场表现较弱的背景下、即使新券密集上市,成交依然大幅回落,转债日均成交量501亿元、环比回落24.55%,日成交规模已经接近前期低点。

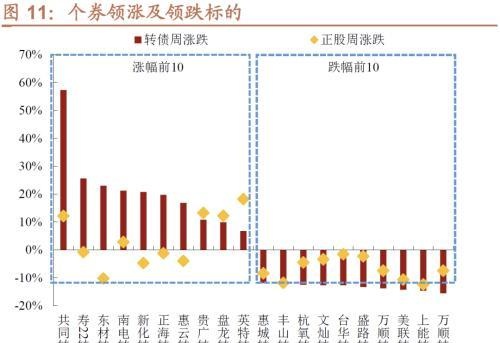

个券方面,上周新券密集上市,涨幅前十转债中除贵广、盘龙、英特外,其余七只均为新上市转债,而三只因正股上涨而上涨的转债中,转债涨幅均低于正股,新上市的转债上市价格也并不高;万顺(-15.52%)、上能(-14.69%)、美联(-14.24%)领跌,分别属于轻工制造、电气设备、化工行业,其中万顺两期转债由于定增股价除权导致转股价“上修”,转债大跌,其余转债跌幅明显大于对应正股,尤其是超预期公告提前赎回的台华转债跌幅超10%。

估值大幅压缩。平价90-110之间的转债转股溢价率(算术平均)上周为22.9%,环比压缩2.3pct,理财赎回冲击对转债的影响“虽迟但到”,当前估值处于2018年以来的78.5%估值分位数,距离今年年内4月底的低点仍有5个百分点左右。其中高平价(130以上)转债的估值压缩幅度明显更大,压缩幅度超过3个百分点。

就绝对价位来看,当前可转债收盘价中位数为118.8元,处于20年以来的48.8%分位数水平。绝对价位在120元以上的转债数量回落至178只、占比42.5%,再次调整。转债估值虽略有压缩,但当前纯债/转股溢价率整体位置仍然不低,不过价格低于120元、转股溢价率低于30%的标的数量已经比此前有显著上升。

【转债投资策略】

股市:短期仍关注疫后复苏与稳增长方向。1)2022年中央经济工作会议通稿发布,整体定调方面,中央对经济转弱和外部环境严峻有了更加明确预期;目标方面,实现质的有效提升和量的合理增长,保持经济运行在合理区间;方针方面:提出大力提振市场信心,把实施扩大内需战略同深化供给侧结构性改革有机结合起来,突出做好稳增长、稳就业、稳物价工作;财政和货币政策定调强调有力和精准,大力提振市场信心、着力扩大国内需求成为重中之重。2)11月由于外需回落内需尚待加码,经济数据整体较为疲软,基建投资为稳增长持续发力点,制造业投资力度已经超过疫前,地产投资拖累仍有待收敛;消费出口均不及预期。3)当前市场进入稳增长扩内需和对明年经济预期改善的窗口期,在政策指引和经济复苏预期的推动下A股有望重回上行,有限的弹性下更可能演绎“结构牛”。结构上短期内经济复苏预期相关代表指数上证50和银房家有望继续表现;经济修复预期交易充分后,以新时代五朵金花为代表的新兴产业方向将逐渐占优。

【附:一级市场跟踪】

上周新发行6只转债,为合力(20.48亿)、优彩(6亿)、漱玉(8亿)、富淼(4.5亿)、汇通(3.6亿)、华亚(3.4亿)。

上周新增8个转债预案,为吉宏股份(8.0173亿)、腾龙股份(6亿)、奥特维(11.4亿)、明阳电路(4.5亿)、中富电路(5.2亿)、必创科技(2.952797亿)、纽泰格(3.5亿)、四会富仕(5.7亿)。6家公司可转债发行方案获股东大会通过,为信隆健康(4亿)、天源环保(10亿)、国力股份(4.8亿)、荣晟环保(7.76亿)、华纳药厂(6.91亿)、睿昂基因(4.5亿);3家公司转债发行获发审委通过,为浙矿股份(3.2亿)、佳禾智能(10.04亿)、道氏技术(26亿)。

本文源自券商研报精选