一、核心指标概览

首先,看一下中信银行年报的核心数据(表1):

表1-中信银行2022年核心财务数据

净利润同比增长11.61%,营收同比微增3.34%,净利润增速与营收增速的差距,将在第二节详细讨论。

净息差同比去年下降0.08%至1.97%,环比三季度提升0.01%,有企稳迹象,具体将在第六节详细讨论。

核心一级资本充足率同比去年小幅下降0.11%至8.74%,环比三季度提升0.02%。

资产规模较年初增加6.27%,环比三季度末却出现了下降,可能是受到核充率的限制无法扩充风险资产导致,第六节会进一步分析。

公司如果在分红实施前完成400亿元的配股,预计核心一级资本可增加7%,核充率可提升至9.4%左右,比8%的最低要求仅高出1.4%,考虑到2.5%的逆周期资本要求,配股后的核充率依然不足,仍然需要可转债完成转股。

公司近期的看点是,不良是否已经出清,未来是否能够通过净利润的增长补充核心一级资本,以实现业绩反转。

二、营业成本分析

表2-中信银行2022年营收与成本拆解

从营业收入中扣除信用减值损失后,增速大幅上升为9.79%,说明中信的减值力度与营收并不匹配,这个减值力度是否合理,是否受到营收的影响,需要结合贷款质量情况,第三节再具体讨论。

在扣除信用减值损失的基础上,再扣除业务及管理费用,增速进一步提升至11.31%,与净利润的增长基本一致。

业务及管理费用同比增长8.05%,其中员工薪酬同比增长10.69%,折旧、摊销和租赁费增长4.93%,一般行政费用增长4.18%。物业设备费用增速较正常,员工薪资增长较快可能与公司加大科技投入有关,而下半年行政费用增长大幅下降,可能是因为货币宽松导致存款增长较快,相关揽储费用大幅减少。

三、贷款质量与拨备分析

表3-中信银行贷款质量

如表3所示,中信银行年末的贷款不良关注率(不良率+关注率)降至2.9%,环比上半年和同比去年底都出现了大幅下降,目前已经处于较低水平。之前招行与兴业在不良关注率降到3%左右的时候都实现了不良出清,这是一个较为明显的信号。

贷款不良率继续降至1.27%,目前已经达到行业内的较低水平。

核销前不良率(不良率+核销率)同比去年下降0.32%至2.39%,该指标同样出现了明显好转的迹象。之前招行和兴业在核销前不良率从2%以上降至2%以下的过程中都实现了不良出清,所以如果中信的不良在今年实现出清,那么下一份年报中该指标就会降至2%以下。

注:由于不良率这个指标仅反映报表日的状态,即为12月31日的一个快照,所以还原了核销数据后才能反映整个财报期间的真实不良水平。

不良生成率同比去年底下降0.16%至1.16%,同样处于近年来的较低水平,这种趋势是否合理同样需要结合减值和拨备进一步分析。类似于核销前不良率,如果今年中信的不良实现出清,下一期年报中该指标就应该降至1%以下。

表4-中信银行贷款减值与拨备

如表4所示,中信的贷款拨备率(拨贷比)环比三季度下降0.01%至2.55%,同比去年底提升0.05%。当完成不良出清时通常该指标会出现显著的增长,所以看上去中信银行还处于不良出清的前夜。

计算公式:

贷款实际减值=贷款减值损失+收回已核销贷款-已减值贷款利息回拨

不良关注贷款拨备覆盖率=贷款减值准备余额÷(不良类贷款+关注类贷款)

注:报表里公布的贷款减值损失(本期计提/转回)是与收回已核销贷款相抵消后的净值,使用该指标实际上会低估银行的减值力度。

公司全年实际减值的贷款金额675.22亿,达到新生成不良的121.56%,说明其全年贷款减值比较充足,这一点可以验证中信的贷款减值力度是比较合理的,不良生成也比较合理,只是受制于今年营收乏力无法进一步增加计提。

不良关注贷款拨备覆盖率继续提升至87.71%,虽然仍有不足,但离100%已经不远了。

整体看,中信银行目前不良出清的迹象已经非常明显,不过仍需等待两个时点验证,一个是配股完成后不良生成是否会重新走高,另一个是未来季报和中报披露的拨贷比是否会出现大幅提升。

四、债权投资质量与拨备分析

表5-中信银行债权投资的三阶段模型

如表5所示,中信银行第三阶段的债权投资生成率(类似于不良生成率)为0.4%同比大幅减少,显示其债权投资的资产质量已经显著改善;第三阶段占比(类似不良率)同比去年底小幅提升至4.72%,环比中报出现了大幅下降,这也预示其资产质量已经企稳;二三阶段占比(类似于不良关注率)同比去年底小幅下降至5.15%,环比中报也出现下降,同样表明其资产质量已经企稳。

表6-浦发银行债权投资减值与拨备

计算公式:

债权投资实际减值=债权投资减值损失+收回已核销债权投资

如表6所示,债权投资中的非标占比继续下降至22.75%,相对于浦发和兴业来说略低一下,但绝对值依然较高,这可能是第三阶段占比较高的主要原因。

注:关于表外非标更详细的讨论请看《深度探索银行财报(9)银行手续费收入里的猫鼠游戏》。

债权投资的拨备率(类似拨贷比)环比去年底提升0.23%为2.48%,但拨备率的绝对值明显小于第三阶段占比(不良率)4.72%,大概只能覆盖一半的不良,说明中信银行的债权投资拨备严重的不足。

债权投资的核销率非常低,减值对第三阶段的覆盖率也远低于100%,这都说明中信银行还没开始处理债权投资的不良资产。不确定配股完成之后是否会有变化,这也是上一节最后提到的关注点之一。

五、信用减值与资产核销分析

表7-中信银行信用成本

如表7所示,中信银行信用减值损失占利息净收入的比重首次降到50%以下,为47.37%,这个指标依然是相对较高的,如果不良出清完成该指标也会出现显著的下降,今年中报需要关注该指标的变化。资产核销(贷款+债权投资)占利息净收入的比重也首次降至40%以下,为39.38%,同样需要进一步观察。

所以,从这两个指标目前的状态看,中信银行的资产质量虽然出现了明显的好转迹象,但仍然需要进一步确认,是否是受到了减值能力限制的影响。

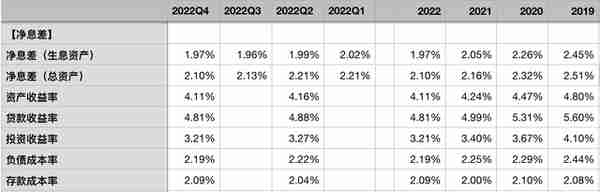

六、净息差分析

表8-中信银行净息差

计算公式:

净息差(兴业报表)=(利息净收入+交易性金融资产对应的负债成本)÷生息资产日均余额

净息差(常规算法)=利息净收入÷生息资产日均余额

总资产净利息收益率(净息差)=(利息净收入+投资收益)÷((期初资产总额+期末资产总额)÷2)

如表8所示,净息差同比去年底下降0.08%至1.97%,环比三季度提升0.01%。主要是资产收益率的下降幅度明显高于负债成本的下降幅度,以及受到其核充率较低的影响,生息资产增速较慢导致,不能以量补价。

在还原了投资收益后,总资产的净利息收益率(净息差)同比下降0.06%,环比三季度下降0.03%,略好于生息资产的净息差。由于中信银行交易性金融资产占比较低,所以该指标在行业内处于中等水平,叠加资产扩张速度较慢,导致其盈利能力较差,因此急需补充核心一级资本。

表9-中信银行资产规模

如表9所示,中信银行贷款增速较慢导致其占比出现下降,金融投资占比则继续提升,主要是受到核充率的限制在配股完成前无法扩张收益较高的风险资产。受益于货币宽松,存款增速较快使得占比有所提升,央行借款与同业存单这类主动负债继续减少,在股份行里表现相对较好。

七、非息业务分析

表10-中信银行利息净收入与非息收入增速

如表10所示,利息净收入同比增长1.86%,过去三年几乎没有增长,这就是因为净息差下降的大背景下,其受到核充率的限制生息资产的规模扩张较慢,无法以量补价导致的。

非息收入同比增长7.21%,其中三项投资收益合计同比增长了14.42%,但环比三季度末出现了明显的下降,主要是前三季度降息环境下债券升值所致,第四季度降息效应已经消失。因此中信银行急需补充核心一级资本来扩大生息资产的规模。

计算公式:

三项投资收益=投资收益+公允价值变动损益+汇兑损益

手续费净收入同比增长3.41%,环比中报有所改善,其中扣除卡手续费后的手续费同比增长1.83%。

再进一步分析,代理业务手续费同比下降12.39%,环比上半年有明显改善,说明四季度代销业务有所回暖。托管及其他受托业务佣金同比增长10.2%,上半年还是负增长,下半年实现了反转,这个表现与平银类似,说明四季度理财业务也出现了明显的好转。

公司扣除银行卡的手续费收入占比仅为11.62%在股份行和国有大行中处于中等偏下的水平,说明公司在大财富业务上处于劣势,这是公司未来发展的一大障碍。

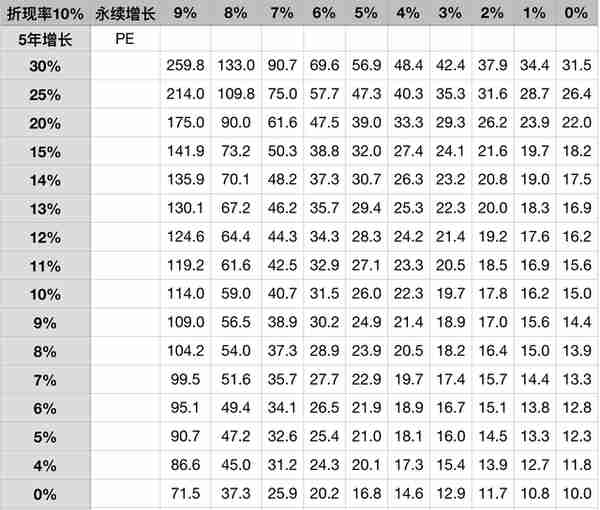

八、关于估值的讨论

使用每股分红倍数给银行股进行估值(股息折现模型DDM)。

关于DCF模型详见《基于现金流贴现(DCF)模型的估值速算表(1)——以贵州茅台为例》

表11-两阶段DCF模型的估值速算表-静态PE

中信银行2022年预计每股分红为0.329元,如果分红实施前完成400亿元配股,按照目前2700亿的市值,大致会稀释14.8%,即每股分红0.287元,则3月24日的收盘价为5.52元,相当于19.23倍的每股分红倍数。

从表11中,我们大致取一组数据:

第一阶段年化增长10%,第二阶段永续增长3%,对应PE19.7倍。

结论就是,如果中信银行未来5年的每股分红能够保持10%的年化增长,之后保持3%的永续增长,那么现在以5.52元的价格买入,就能获得10%的年化收益。前提是公司今年能够确认实现不良出清,至于目前的股价是高估还是低估,就要看大家对公司未来的预期了。

本文作者不持有中信银行股票,本文仅供学习和交流,不构成投资建议!

【本文为原创,您的点赞与评论就是对我持续创作的最大支持!同时也欢迎您关注“考拉大叔滚雪球”,及时接收我的分享!】