(报告出品方/作者:中信证券,扈世民、汤学章)

核心观点:

公募 REITs 上市渐行渐近,可持续盈利、稳定现金流和专业的运营团队,铁路 有望成为重要的底层资产。化解铁路融资困局的同时,倒逼铁路运输企业提升 经营效率、经营机制更加灵活。对比海外基础设施 REITs,IRBIF 上市 3 年股 息率 10.4%~12.0%,颇具吸引力,期待我国第一单铁路公募 REITs 横空出世。

铁路既有融资方式亟待改变,REITs 落地提供新机遇。近 20 年来铁路跨越式发 展成为推动区域经济增长的强大引擎,同时还本付息和基建投资占国铁集团资金 支出超过 90%,以银行贷款为主的铁路投融资亟需改变。我国铁路仍处于建设 发展期,料十四五期间铁路基建年化投资将维持在 6000 亿~7000 亿元。公募 REITs 有望提供新的融资渠道,落实防风险、去杠杆、稳投资、补短板决策的有 效工具,同时倒逼铁路运输企业提升经营效率、经营机制更加灵活,激活优质资 产潜力。

REITs 为我国铁路建设提供新的融资途径,有望优化铁路资产负债表,进一步 提升优质资产运营能力。近 10 年我国高铁客运量复合增速 37.6%,高出总体铁 路客运量 28.5pcts。高铁作为铁路最优质资产,未来有望持续通过 IPO 或公募 REITs 提升证券化率。公募 REITs 可更大限度吸引社会投资者参与铁路建设和 运营,盘活存量资产和增加资产价值。募集资金可用于新项目资本金,降低铁路 资产负债率和优化资本结构。截至 2020Q3 我国铁路资产证券化约 5.4%,远低 于美、日 83%和 60%水平,REITs 落地有望进一步加速铁路资产证券化进程。

可持续盈利、稳定现金流和专业的运营团队,铁路有望成为公募 REITs 的重要 底层资产。铁路资产具有可持续的盈利、长期稳定的现金流、专业的运营团队等 符合 REITs 长期稳定回报、风险波动较小的特点。未来十四五《立体交通网络 规划》和“碳达峰”等顶层设计有望进一步提升铁路运输需求。初步选择沪汉蓉 铁路湖北段、粤海铁路轮渡、广珠城际铁路等先行开展 REITs 试点。其中沪汉 蓉铁路湖北段地处沿江通道的重要组成部分,2019 年实现净利润 11 亿元,净 资产收益率 ROE 为 6.2%,有望成为后续公募 REITs 铁路项目的标杆。

对比海外基础设施 REITs,IRBIF 上市 3 年股息率 10.4%~12.0%,颇具吸引力, 期待我国第一单铁路公募 REITs 横空出世。对比海外,IRBIF 以印度境内 7 条 收费公路为底层资产,上市以 3 年来股息率 10.4%~12.0%,颇具吸引力。高股 息、稳定收益吸引机构投资者,截至 2020 年末前 10 大股东中机构投资者持有 股权 38.9%。相对于高速公路基础设施 REITs,铁路可实现永续经营,与 REITs 长期稳定回报、风险波动较小的要求相契合。至少每年分配一次,分配比例不低 于合并后基金年度可供分配金额的 90%,期待我国第一单铁路公募 REITs 横空 出世。

一、铁路融资方式亟待改变,REITs 落地提供新机遇

料十四五基建投资维持高位,铁路网络仍处建设期

铁路作为网络型基础设施产业,具有企业性、公益性和外部经济效应的特征,仍处建 设发展期。铁路是国民经济大动脉、关键基础设施和重大民生工程,属于网络型基础设施 产业。铁路运输是综合交通运输体系的骨干,具有企业性、公益性和外部经济效应的特征。 “十三五”期间我国铁路建设高质量推进,完成固定资产投资约 4 万亿左右,同比增长 13.3%;新线投产 2.53 万公里,增长 20.9%,其中高铁增长 91.4%,截至 2020 年末我国 铁路通车里程 14.6 万公里,其中高铁通车里程 3.8 万公里,八纵八横高铁网络加密基本成 型。 根据国家发改委《中长期铁路网规划》,至 2030 年,我国铁路运营里程至 20 万公里, 其中高速铁路 4.5 万公里。2021 年 2 月 24 日,中共中央、国务院印发了《国家综合立体 交通网规划纲要》,提出 2035 年高速铁路里程升至 7 万公里,全国铁路通车里程提升至 20 万公里左右,我国铁路基础设施仍处于建设发展期。

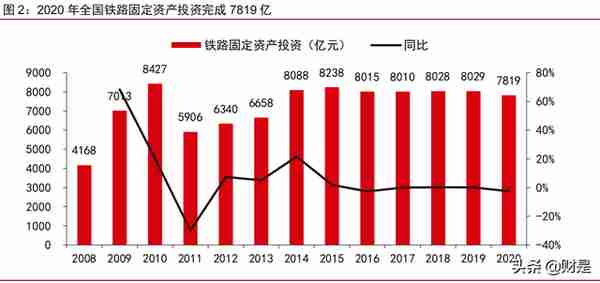

2014~2020 年铁路每年固定资产投资 7800 亿~8300 亿,预计 2021 年铁路基建投资 规模或 7000 亿元左右。2008 年我国第一条高铁—京津城际投入运营,铁路建设迎来跨越 式发展的历史机遇,铁路固定资产投资自 2008 年 4168 亿提升至 2010 年 8427 亿的历史 峰值。2014 年以来我国铁路基建投资维持 8000 亿左右的高位运行,其中 2019 年、2020 年完成投资额 8029 亿、7819 亿。2021 年 1 月 4 日国铁集团年度工作会议中提出计划 2021 年投产新线 3700 公里,预计 2021 年铁路基建投资规模或在 7000 亿元左右。

高铁里程增速领先近 18pcts,2021 年占比或升至 28%左右。2010 年以来我国高铁 通车里程 CAGR 为 22.2%,远高于全国铁路 CAGR4.8%,其中 2020 年高铁里程同比增 长 7.4%。截至 2020 年底,全国铁路营业里程 14.6 万公里,其中高铁 3.8 万公里,在全 国铁路占比提升至 26.0%。“十三五”期间“四纵四横”高铁网络提前建成,“八纵八横” 高铁网络加密基本成型,2018 年 10 月国务院办公厅发布《关于保持基础设施领域补短板 力度指导意见》,铁路方面重点提出加快推进高铁“八纵八横”建设,预计 2021 年高铁通 车里程占比或升至 28%,料十四五期间铁路基建年化投资将维持 6000 亿~7000 亿。

既有铁路融资模式亟需改变,公募 REITs 提供新的融资途径

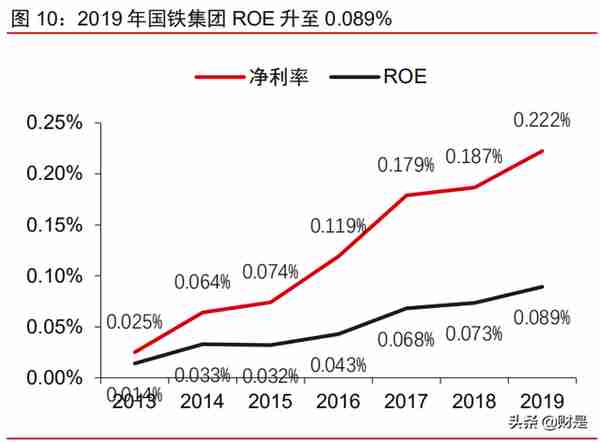

公益性定位叠加行业管制,主业盈利能力偏弱,2019 年净利率近 0.22%。作为国家 基础设施的重要组成部分,铁路运输具有一定的公益属性。受行业管制和公益性定位影响, 铁路运输企业盈利能力偏弱。2019 年国铁集团营业收入同增 3.6%至 1.13 万亿、2020 年 1-9月国铁集团营业收入同比降低16.1%至6795亿。2019年实现税后利润同比增长23.4% 至 25.2 亿,受疫情影响 2020 年 1-9 月亏损 787.1 亿。2019 年国铁集团净利率约为 0.22%, 延续微利状态。相对于 2019 年美国、日本同期铁路运输行业平均净利率 12%、7%,我国 铁路盈利能力存在较大提升空间。

铁路运输整体 ROE 小于 1%,存在较大提升空间。根据国铁集团财报数据,2013 年 以来股东收益水平有所提升,2019 年国铁集团净资产收益率 ROE 升至 0.09%。相比美日 发达国家,目前我国铁路 ROE 仍处于较低水平。2019 年大秦铁路、广深铁路和铁龙物流 ROE 分别为 12.0%、2.6%和 7.6%,相对于美国铁路龙头 UNP、CSX 的 32.7%、28.1%, 仍存在较大提升空间,预计主要受较低盈利水平和资产周转率影响。铁路改革步伐加快, 未来铁路经营机制有望进一步灵活,内部管理可改善空间较大,利好长期 ROE 的提升。

截至 2020 年 9 月国铁资产规模超 8 万亿,银行贷款为主的融资模式或难为继。目前 国铁集团承担铁路建设和运营两大任务,我国铁路仍处于建设发展期,预计未来 5 年年化 新增运营里程 4000~6000 公里。随着新投路产转固,截至 2020 年 9 月国铁集团资产规模 提升至 8.5 万亿,2011 年以来国铁集团资产规模年均复合增速 8.7%。目前我国铁路建设 融资模式以银行贷款为主,叠加建设基金、铁路建设债券占比近 80%。近 5 年来,国、内 外银行贷款在国铁集团资金来源占比均为 50%以上,还本付息压力较大、铁路固定资产投 资高企导致资金缺口大,现有的铁路建设投融资模式或难以为继。

固定资产占比超六成,还本付息和基建投资举步维艰。铁路属于网络型基础设施产业, 具有投资规模大、回收周期长特点。作为典型重资产行业,2020 年 1-9 月国铁集团固定资 产占比 66.2%,叠加在建工程占比近 80%。基建投资和还本付息占铁路资金运用超 90%, 2020 年 1-9 月两项占比 91.6%。既有融资模式导致国铁集团还本付息压力沉重,2020 年 1-9 月银行还款利息和本金分别为 548 亿、3799 亿,仅利息一项即为 2019 年净利润 38.4 倍,还本付息压力沉重。

运输主业盈利能力偏弱背景下,考虑建设投资高位运行和还本付息压力,铁路现有的 融资模式亟需改变。2014 年~2019 年铁路基建投资均在 8000 亿以上,国铁集团负债规模 年均复合增速 7.18%。2020 年 1-9 月国铁集团负债规模提升至 5.57 万亿,其中长期负债 占比提升至 85.3%,预计主要国、内外贷款增加导致。2008 年铁路建设跨越式发展以来, 国铁集团资产负债率持续上行,2020 年 1-9 月提升至 66%,与 2019 年基本持平。在运输 主业盈利能力偏弱背景下,考虑建设投资高位运行和还本付息压力,铁路现有的融资模式 亟需改变。

REITs 为我国的铁路建设提供新的融资途径,优化铁路资产负债表,优质资产运营能 力有望进一步释放。通过将资产打包上市聚集投资者的资金,再将资产的综合收益按比例 分配给 REITs 份额的持有人。来自投资者的资金能够缓解铁路资产原始权益人的存量负债 和增量付债的压力,降低资产负债率、改善资产负债表;对现有路产地及时退出将有效地 缩短铁路建设的投资回收年限,加速下一轮投资的进行;REITs 份额的上市流通能够盘活 铁路存量资产,提高流动性,放大资产价值;债务压力减轻,资产运营收到市场监督,将 进一步释放资产管理人的运营能力,进一步发挥优秀资产的潜力。中国公募 REITs 的落地 为铁路建设融资提供创新的途径,有效扩宽融资渠道。

二、REITs 或为提升铁路证券化率的重要抓手

公司制改革加速资产证券化,沪汉蓉湖北段等成为 REITs 试点

铁路改革持续推进,沪汉蓉铁路湖北段等 3 条铁路成为 REITs 试点。根据《国务院机 构改革和职能转变方案》,2013 年铁道部撤销,原有职能一分为三,组建中国铁路总公司 承担企业职能,包括铁路建设、运营和统一调度;拟订铁路发展规划和政策行政职能划入 交通运输部;组建国家铁路局承担原铁道部的其他行政职责,负责拟订铁路技术标准,监 督管理铁路安全生产,运输服务质量和铁路工程质量等。铁路实现政企分开,向市场化改 革迈出关键一步。 2020 年 9 月 27 日,中国 REITs 论坛中国家铁路集团有限公司副总经理黄民表示,初 步选择沪汉蓉铁路湖北段、粤海铁路轮渡、广珠城际铁路等 3 条铁路线中优质资产,先行 开展 REITs 试点。铁路基础设施 REITs 试点,利好贯彻落实防风险、去杠杆、稳投资、补 短板决策部署的有效工具,对推进铁路资产证券化具有现实意义。

国铁集团股份制改造落地,中国国家铁路集团正式成立,公司制改革助力资产证券化 加速。2017 年 9 月国铁集团发布《关于全面推进铁路局公司制改革的指导意见》,吹响国 铁集团公司制改革号角。铁路的公司制改革分三步走,从非运输企业→18 家铁路局+3 家 专业运输公司→国铁集团自身,2019 年 6 月中国国家铁路集团正式改组成立,公司制改 革助力资产证券化加速,国铁集团股份制改革迈出实质步伐,进一步深化铁路管理体制和 运行机制改革。

公司制改革加速资产证券化,优质资产是市场化重要推手。国铁集团公司制改革完成 后,资产证券化进程显著提速。目前国铁集团旗下共有 5 家上市平台:大秦铁路、广深铁 路、铁龙物流、京沪高铁、铁科轨道,其中前四者为客货运企业,而铁科轨道主营业务为 以高铁扣件为核心的高铁工务工程产品的研发、生产和销售,2020 年 9 月于科创版挂牌 交易。2020 年 6 月中铁特货已报送招股说明书申报稿,金鹰重工已进入深交所问询阶段, 预计国铁集团旗下优质资产或将陆续加速实现资产证券化,成为铁路投融资市场化的重要 推手。

对比海外铁路证券化率仍偏低,REITs 落地提供提升新动力

我国铁路系统资产证券化率低,对比海外优质路产存较大提升空间,REITs 有望加速 资产证券化进程。对比海外,我国铁路系统政企分离启动较晚。为缓解国家铁路的巨额债 务压力和提高广为诟病的运营效率,日本 1987 年开启国铁私营化改革,组建 6 家区域性 客运公司和 1 家全国性货运公司,目前经营状况较好的 4 家 JR 已完成上市。美国 7 家 I 级铁路货运公司均已公开上市(其中 BNSF 于 2009 年金融危机冲击后被伯克希尔私有化 而退市)。 截至 2020Q3 末我国铁路资产证券化率约 5.4%,相比于美国、日本 83%和 60%的资 产证券化率水平、仍相去甚远。截至 2020 年 9 月国铁集团资产规模提升至 8.5 万亿,其 中净资产 2.9 万亿元,资产证券化还有很大空间。集团旗下众多盈利出色、现金流稳定的 优质资产均有较大的市场化潜力。除 IPO 上市外,REITs 落地后或能够通过提供新途径、 进一步加速铁路系统的资产证券化进程。

三、铁路或成为公募 REITs 重要的底层资产

国之命脉,有能力稳定回报投资者,与 REITs 底层资产契合度高

权属清晰、近 3 年内总体保持盈利或经营性净现金流为正等试点项目细则明确。2020 年 4 月 30 日,中国证监会、国家发展改革委联合发布《关于推进基础设施领域不动产投 资信托基金(REITs)试点相关工作的通知》,相较于之前 40 号文进一步明确具体要求, 确保试点项目能够持续良好经营,并为投资者带来稳健回报。我国基础设施 REITs 试点项 目的底层资产总体要求权属清晰、具备成熟的经营模式和市场化运营能力、已产生持续稳 定的收益及现金流、投资回报良好且能够持续经营、原始权益人及运营企业信用稳健等。

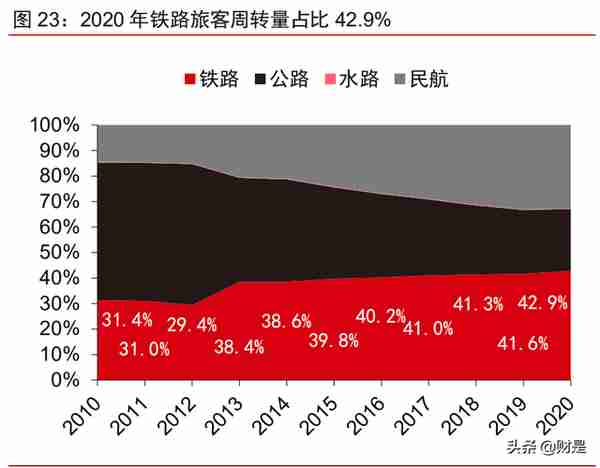

铁路在我国的运输业格局中占据举足轻重的地位,是经济发展的大动脉,承担 43%的 旅客周转量和 21%的货物周转量。截至 2020 年底,我国铁路运营里程 14.6 万公里,高 铁 3.8 万公里,分别位列世界第二(仅次于美国)、第一,其中我国高铁运营里程为世界其 他国家的 2 倍左右。2020 年全国铁路承担全国旅客周转量 8266 亿人公里,占比 42.9%, 所有交通方式中最高。横向对比美国,铁路旅客周转量占比仅为 0.6%,90%以上的周转 量由公路完成。2020 年铁路货物周转量 3.04 万亿公里,占比 20.8%,低于美国的 33%。

高铁近 10 年客运量复合增速 37.6%,作为最优质资产或为提升铁路证券化率的重要 抓手。从客运量来看,2010~2019 年复合增速 9.1%,其中高铁客运量 2019 年同增 14.8%, 近 10 年复合增速 37.6%,高出总体铁路客运 28.5pcts。高铁作为铁路最优质的资产,未 来有望通过 IPO 或公募 REITs 持续提升证券化率。从货运量来看,2010~2019 年复合增 速 2.3%,2020 年疫情中逆势同增 1.6%至 44.6 亿吨,我国铁路货运结构以煤炭、金属矿 石为主,2019 年国家铁路货物运输量中占比 50.1%、13.5%。铁路客货运输量稳健增长, 随着铁路路网络完善,客货运量仍存较大提升空间。

铁路资产能够较好的契合 REITs 定位,有能力为投资者提供稳定回报,同时倒逼铁路 运输企业提升管理效率和市场化程度。铁路客货运输具有自身独特优势,区位优势、丰富 的管理经验,配备充足的专业管理人员,具备持续经营的能力,产生稳定的现金流和盈利。 以上市铁路货运龙头-大秦铁路为例,坚持采用现金分红的方式回馈投资者,2010 年以来 分红率稳定在 50%左右,累计分红现金超 620 亿。铁路资产具有可持续的盈利、长期稳定的现金流、专业的运营团队等,符合 REITs 长 期稳定回报、风险波动较小的特点。未来十四五《立体交通网络规划》和“碳达峰”等顶 层设计有望进一步提升铁路运输需求,铁路资产有望与 REITs 介于股和债之间的定位能够 较好的契合。我国规定 REITs 收益分配比例不低于基金年度可供分配利润的 90%,2019 年 A 股上市公司铁路板块股息率 5.2%,优质的铁路资产作为 REITs 底层资产能够较好的 使投资者同时享受资产增值和高分红带来的双线回报。 从经营的角度来看,公募 RETIEs 试点可以通过提供更畅通的投融资管退循环、吸引 社会资本参与铁路运营,同时倒逼铁路运输企业提高经营效率和市场化程度,从而实现双 赢。

P/FFO 和 P/AFFO 是国际市场中对 REITs 最常用的估值方法

REITs 常用的估值方法有三种:相对估值法(乘数法)、红利贴现模型(DDM)、资产 净值(NAV)法。

1)相对估值法。REITs 通过底层资产盈利能力获得稳定收益,具有高分红的特征, 因此用分红来定价是符合逻辑的。常用的估值乘数有分红收益率(年度总分红/当时市价)、 市价/净营运现金流(P/PPF)、市价/调整后净营运现金流(P/AFFO)等。

2)红利贴现模型。对投资者来说,REITs 带来的是未来一系列的分红派息现金流, 因此也可以应用红利贴现模型,通过计算预期现金流的现值之和来估值。

3)资产净值法。以底层资产作为标定锚,有收益法、市场法和成本法。由于 REITs 依靠基础资产的运营收益向投资者分红,且基础设施风险、年限、收益有较高的可预测性, 收益法或最符合基础设施 REITs 的逻辑。

P/FFO 和 P/AFFO 是国际市场中对 REITs 最常用的估值方法。相对估值法(乘数法)、 红利贴现模型(DDM)、资产净值(NAV)法都有其适用性和局限性。以相对估值法为例, 由于当年的分红是可以由管理人进行调控的,故若仅参考分红收益率,估值无法真实反应 REITs 的收益能力;AFFO 为 FFO 减去非现金租金和日常维护的必要支出和租赁费用, AFFO 比 FFO 更能精确的反映 REITs 的股利支付能力,但却没有统一的编制标准,FFO、 AFFO 方法能够直观地比较 REITs 分红能力,但却忽视折旧费用到运营后期,随着年限增 长资产价格会下降,忽略折旧对未来过于乐观。

四、对比海外股息率 10%~12%,期待铁路 REITs 横空出世

料沪汉蓉湖北段有望打造公募 REITs 铁路项目标杆

初步选择沪汉蓉铁路湖北段、粤海铁路轮渡、广珠城际铁路等 3条铁路线中优质资产, 先行开展 REITs 试点。 沪汉蓉铁路湖北段,区位优势明显、盈利能力领先,有望成为后续公募 REITs 铁路项 目的标杆。沪汉蓉铁路湖北段地处沿江通道的重要组成部分,区位优势显著,主要服务于 经济相对发达地长江经济带,盈利能力领先。国铁集团披露,2019 年末资产总额 311 亿 元,资产负债率 45%,2019 年实现净利润 11 亿元,净资产收益率 ROE 为 6.2%。该试点 项目落成后将有效补充长江高速铁路建设资金,有望成为后续公募REITs铁路项目的标杆。

粤海铁路轮渡、广珠城际纳入铁路 REITs 试点。粤海铁路轮渡是连接广东省湛江市、 海南省海口市和儋州市的跨海铁路,受益于海南自由贸易岛建设,赴岛需求持续增长。广 珠城际连接广州和珠海,处于珠三角核心区、区位优势显著,2019 年广珠城际实现营业 收入 28.59 亿元,净利润 7426 万元,业绩扭亏为盈。其中资产总额 274.1 亿元,ROE 为 0.94%,需求持续受益珠三角核心区的成长。铁路公募 REITs 有望优化铁路运营公司资产 负债结构,缓解运营公司旗下铁路网络建设融资需求,反哺区域内经济发展。

对比海外,IRBIF 上市 3 年股息率 10.4%~12.0%,颇具吸引力

IRBIF 基础设施公募基金底层资产为 7 条印度境内的收费公路。对比海外,印度市场 将基础设施 REITs 单设为独立的产品品类(Infrastructure Investment Trusts,简称“InvITs”), 与传统房地产为主的不动产 REITs 同步发展。IRB 基础设施投资信托基金(简称“IRBIF”) 于 2017 年 5 月在印度国家证券交易所(NSE)、孟买证券交易所(BSE)上市,主要路产 包括 7 条印度境内的收费公路,合计运营里程 4055 公里,13 座收费站分布印度 6 个邦, 其中 4 条公路是印度黄金四边形高速公路项目的组成部分,1 条是东西走廊的组成部分。 2020 年 IRBIF 实现收入 32.3 亿卢比,对应净利润 5.8 亿卢比,稳定现金流成为高分红的 基础。

印度 IRBIF 上市 3 年股息率 10.4%~12.0%,颇具吸引力。铁路不存在收费经营期限 的问题,期待我国第一单铁路公募 REITs 横空出世。IRBIF 在 2017 年 5 月上市以来分别 在 2018 年 3 月、2019 年 3 月、2020 年 3 月以高股息率 10.5%、12.0%、10.4%,高于 印度 10 年期国债到期收益率均值 3.6~4.3pcts。3 年来 IRBIF 分配比例不低于合并后基金 年度可供分配金额的 90%,高股息、稳定收益吸引机构投资者,特别是 QF 的关注,截至 2020 年末前 10 大股东中机构投资者持股 38.9%。相对于高速公路基础设施 REITs,铁路 不存在收费经营期限的问题,与 REITs 长期稳定回报、风险波动较小的要求相契合。至少 每年分配一次,分配比例不低于合并后基金年度可供分配金额的 90%,期待我国第一单铁 路公募 REITs 横空出世。

详见报告原文。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。