2022年债券市场回顾

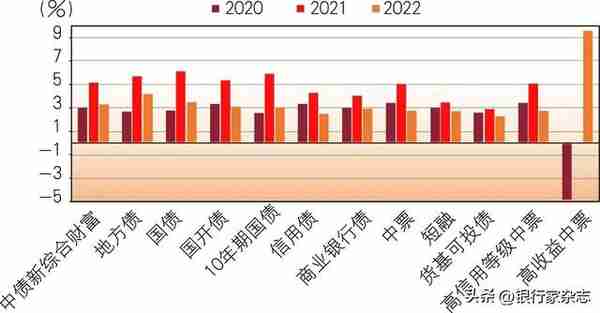

2022年债券市场总体收益表现偏弱,不及2021年,略好于2020年。除高收益品种外,各债券品种全年收益表现略好于银行3年定期存款利率(2.6%—3.25%,中值3%)①。对比来看,地方债>国债>综合债>国开债>3.0%>商业银行债>中票短融>高等级中票>信用债>货基可投债,即泛利率债券品种收益表现好于信用和货币市场债券品种,主要系年末债市流动性冲击造成全年债市走平(见图1)。

图1 各类债券品种收益情况

数据来源:Wind,选取财富指数计算收益

总体来看,2022年债券市场在稳增长强预期和疫情扰动弱现实格局下整体走出震荡行情,走势一波三折,波动幅度较小,但波动增加,10年期国债年初和年末均在2.8%水平,上下调整幅度在30个基点左右,波段嵌套波段,波动区间收窄,交易难度较大。前三个季度,宽信用进程低于预期,“资产荒”的交易特征明显,总体持债体验尚好。以10年期国债为参考,2022年1月央行超预期降息带动10年期国债下探到2.67%的水平,此后受到社融数据超预期、美联储开始加息、上海疫情等影响,债券市场反复波动。8月央行再度超预期降息,带动10年期国债降至2.6%的年内最低水平,走出一波30个基点幅度的标准牛市行情。进入四季度,在资金面不断抬升的影响下,10年期国债波动向上,此后受到地产政策和疫情政策明显转向影响,进入快速下跌模式,并形成连锁反应,资金利率加速回归、利率加速向上、信用利差不断走阔,10年期国债最高上行至2.99%后回落至2.8%的年初水平(见图2)。

图2 2022年债券市场走势

数据来源:Wind

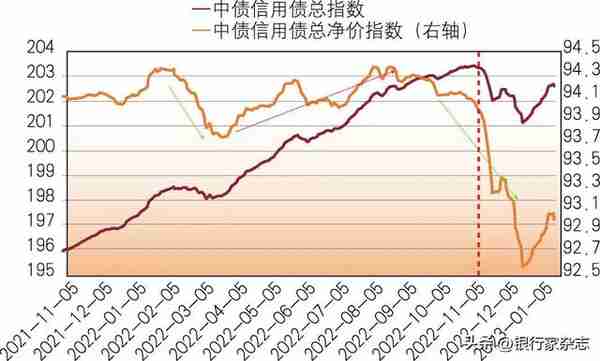

分析来看,全年债券市场交易逻辑围绕弱现实与强预期,政策影响力增强的特征较为明显。核心变量是宏观调控政策影响,包括货币政策、房地产政策和疫情政策等,经济基本面对债券市场的影响作用不断降低。从更长的视角来看,2013年以来政策影响债市的程度在不断加强,显示了当前债券投资更加关注政策影响,对政策面的响应更加充分的特征。信用债收益率走势在节奏上与利率债节奏基本吻合,但其波动幅度更大,反映出除基本面、政策面之外,市场机构行为、情绪、散户赎回等因素的放大作用,整体体现出负反馈交易中流动性较差资产的脆弱性。考虑票息收益,3月净值回撤幅度较大,4月至11月初净值在波动中创新高,11月中旬后在债市加速下跌中,净值跌至年中7月水平,跌去近半年的票息积累,相比3月债券下跌,政策急转带来市场超调远超基本面回暖的影响(见图3)。

图3 信用债全价和净价变动情况

数据来源:Wind

2023年债券市场分析与展望

总体看,2023年经济疫后修复、政策稳增长、通胀回温等特征较为确定,这将会压制债券市场表现,但考虑到地产出现V型修复难度大、金融风险等逻辑,预计债券收益率向上有顶。从节奏上看,债券市场调整速度加快,可能是以“短熊+长震荡”的格局为主,择时埋伏难度大,需要关注大的趋势和方向。

基本面整体偏空,实际情况可能一波三折,债市波动加剧。2022年12月召开的中央经济工作会议定调积极,配合扩大内需纲领,政策对经济稳增长的诉求明显增强。从总量上看,重点是依靠扩大内需,配合供给侧结构性改革匹配和满足有效需求,消费、地产有望筑底回温,政府的拉动牵引强度有望维持和扩大。从结构上来看,重点是高质量发展与安全。经济增速方面,2023年制定5%—5.5%以上的增速目标的可能性较大,考虑基数效应,逐季来看,经济增长保持N或J形复苏,其中二季度经济增速有望突破7%,下半年可能还会看到更多积极变化。通胀方面,疫后将呈现回温态势,2023年CPI大概率在3%以内,但考虑2022年以来M2高增速、疫后用工难等因素,CPI仍会有超预期可能。另外,随着国内疫情逐渐过峰,疫后经济复苏向上确定性强,但节奏上仍有波动。参考韩国、日本、新加坡等国家防疫放松先例,疫情一次达峰后3—6个月后仍有二次感染的先例,我国仍有二次感染的可能性,这将对基本面恢复造成冲击和不确定性,加剧债市波动。从生产和需求恢复来看,上述三国呈现出疫后生产恢复较好、需求恢复情况偏弱、政策支持仍将继续的特征,对大类资产价格造成波动影响。我国疫情在1月中上旬达到第一波峰值,春节期间旅客发送、电影票房、酒店文旅等数据支撑疫后经济复苏的特征,后续持续性和复苏斜率仍待观察。

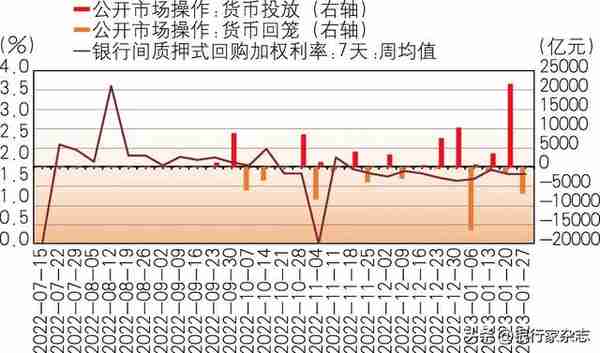

资金面稳健宽松,流动性合理充裕,关注货币政策受牵掣影响。2023年,预计资金面总体仍保持稳健偏松格局,收敛不收紧,关注基本面修复、通胀回暖等带来的资金面调整。2023年一季度和四季度,MLF到期规模较大,货币政策有望保持流动性呵护,降准降息、大额续作等操作仍是政策可能的选项。2022年资金面超预期宽松与结构性货币政策和准财政政策的发力关系密切,准财政资金的投放造成流动性淤积,至10月上述政策逐步退出后,资金面逐渐走出超预期宽松(见图4)。2023年,结构性货币政策和准财政政策继续加力,但对资金面支撑和利多影响降低,经济进入复苏期,流动性淤积情况有望改善,超预期宽松的情况或难以再现,资金面宽松对债市利多影响将会降低。在此过程中,也应关注经济复苏和通胀回暖背景下货币政策和资金面出现收敛等可能性,3月全国两会前后、二季度、下半年等时间节点是关键的观察窗口期。

图4 2022年7月至2023年1月公开市场货币投放回笼与货币利率情况

数据来源:Wind,作者测算

政策面加力提效,关注中长期的需求侧改革政策相继出台对债市的影响。2022年12月,中央经济工作会议强调,坚持稳字当头、稳中求进总基调,实现经济质的提升和量的合理增长;着力扩大国内需求,把恢复和扩大消费摆在优先位置。政策核心目标聚焦在“稳增长、稳就业、稳物价”和扩大内需上。更多有利于经济长期健康增长的实际举措有望出台。总体上看,预计财政政策总体将更加积极,财政赤字有望达到3%左右,广义财政赤字率水平将进一步提高,地方专项债新增额度等将维持至少不减的强度等。预计货币政策转稳健偏宽松,配合财政发力为主,总量和价格型的货币政策共同发力,LPR报价机制和结构性货币政策继续强化发力。房地产政策定位从2022年防风险为主调整为“防风险+扩需求”,继续发挥国民经济支柱产业作用,房地产销售、投资等有望筑底回暖。

供需面趋于均衡,估值面整体中性偏低,结构上存在分化。2023年,债券供给仍将是以政府债融资为主导的格局,社融依然依靠政府债支撑,在财政政策适当加力的背景下,债券资产净供给有望略有提升,各类信用债在经济修复下新增规模将小幅提高,其中城投融资预计继续偏弱,其他产业债将小幅回暖。从到期情况看,各类信用债到期规模主要集中在上半年。债市杠杆在资金面收敛背景下适当下降,资产荒状况较2022年有显著改善。考虑货币政策配合、流动性合理充裕等因素,供需面整体趋于均衡。

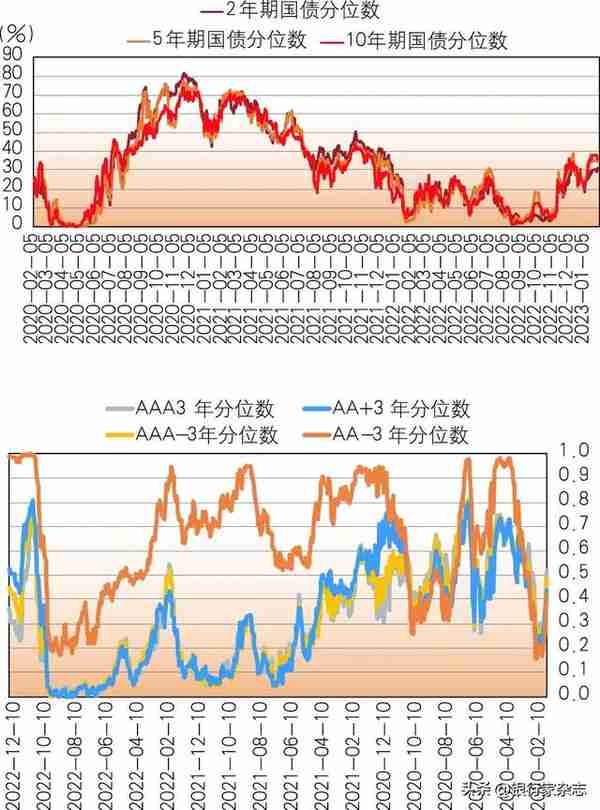

估值面目前存在分化,利率债分位数处于中性偏低水平,信用利差分位数整体偏高,低资质品种处于历史极高水平。2022年11月以来,利率债收益率分位数从10%以下快速修复至40%水平的短期高点,债市随后止跌分位数恢复至20%的短期中枢水平,结合基本面来看,当前的分位数水平仍偏低。从与政策利率的偏离水平来看,低分位数快速修复后,目前略高于中性水平。结合来看,利率债收益率整体易上难下。信用债的信用利差分位数目前分化较大,AA+及以上品种跟随利率债趋势较为明显,当前分位数处在中性偏高水平,方向指示略偏中性,目前看静态票息具有性价比,低资质品种分位数维持近100%的历史分位数高位,参考历史信用利差修复仍需一定时间(见图5)。

图5 2020年1月至2023年1月国债及信用债利差分位数统计

数据来源:Wind,作者测算

市场情绪短期释放充分,中长期影响机构行为整体偏空。债券市场涨跌与债市情绪②长期以来保持较高的同向性。从短期、长期角度看,一般债市情绪达到新高、新低,则意味着债市的回调、回暖,即情绪指标是具有拐点意义的同比指标,长期趋势能够对短期走势形成方向的制约。11月以来的情况,就类似债市情绪创历史新低之后的一次急转行情。从机构行为角度看,理财资金赎回倒逼卖债的逻辑目前趋缓,但进入2023年仍然存在继续小幅演绎的可能性,结合基本面、政策面、估值面等分析,机构对利空可能更加敏感。从幅度来看,2022年11月以来债市调整具有超调、提前特征,10年期国债调整高点已经接近了2019年10年期国债的3.0%—3.2%、持平于2021年下半年2.9%的波动中枢,显示对预期调整定价较为充分,部分降低了未来进一步调整的幅度(见图6)。

图6 社融货币增速差与10年国债相关性

数据来源:Wind,作者测算

2023年债券投资策略

总体上,2023年债市整体处于偏空格局,收益率易上难下,但幅度上预计仍保持较窄的波动,预计10年期国债调整区间为2.7%—3.2%,中枢在2.9%左右。债券市场面临的核心风险可能是利率风险和流动性风险,信用风险预计保持平稳。债市窄幅区间波动行情下应以配置思维为主,保持与负债端匹配的“持债不炒”策略能够降低方向判断失误带来的损失,投资收益增厚的来源可能需要依靠结构优化和持仓管理两个方面。在流动性管理上,经过2022年末的债券市场冲击,加强组合流动性管理、提高流动性资产占比、增强资产负债期限匹配度、做好到期资产管理、重视个券流动性和债券持仓结构等将成为全市场的共识之一。市场对流动性资产增配将促使债市分化加剧,进一步加大流动性资产溢价。

作者:孙道元,单位:清华大学五道口金融学院、华夏理财有限公司