大家好,我是蓝白。

一个新时代开启了。

3月7号,机构改革方案出炉。

大概的内容看下来,我们可以发现两条主线:科技和金融。

先说科技。

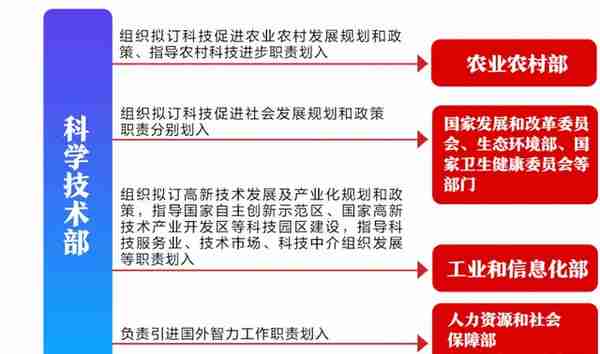

重新组建科技部,还组建了国家数据局。

重组后的科技部,把很多科研之外的职能,都划转到其他部门了。

比如农村科技进步职责划到了农业农村部,指导高新区这些科技园区建设的职责划到了工业和信息化部,也不再参与具体科研项目评审和管理。

那科技部的功能是不是弱化了?

当然不是。

科技部重组后的级别,明显上升了,因为上面还有科技委员会,科技部承担中央科委的办事机构职责。

这也就意味着,调配资源的能力,会高于一般部委。

另外,国家自然科学基金委员会,国家实验室建设、国家科技重大专项管理,还都归科技部管。

目的只有一个:新举国体制下,专业的人做专业的事,更聚焦科研管理。

过去几年,大洋彼岸通过立法升级对我们的科技围堵,千方百计的出口管制,还联合日荷搞了半导体“遏制联盟”。

认清现实,集中国家资源攻关前沿技术,科技自主,是以后多年长盛不衰的主题。

除了科技,金融领域更是重中之重。

这次方案的具体内容有13项,其中6项都跟金融有关。

最值得关注的,是国家金融监管总局的成立。

一句话就能看懂这个部门的威力:

统一负责除证券业之外的金融业监管。

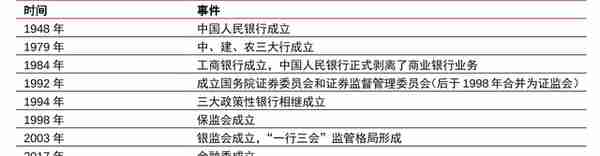

简单回顾历史。

1979年到1992年,咱们从计划经济向市场经济转变的过程里,央行的角色很重,除了行使传统的央行职能之外,还同时负责金融体系的监管,

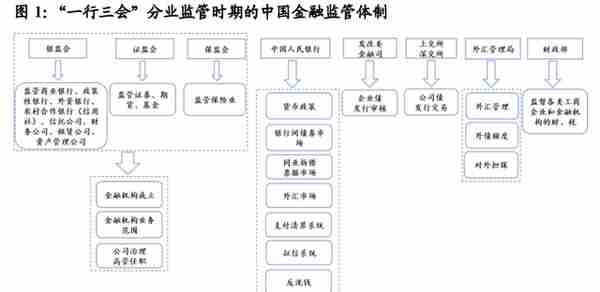

1992年到2003年,证券、保险、银行规模不断壮大,这个时期,成立了证监会、保监会、银监会,一步一步的确立了分业监管。

然后一直到2017年,“一行三会”的格局没有变过。

这个时期,中国金融业发展极其惊人。

截止到2017年底,银行业金融机构总资产首次突破250万亿,理财产品数高达9.35万只,存续余额29.54万亿,A股总市值超过60万亿。

规模大了,问题自然也就出现了。

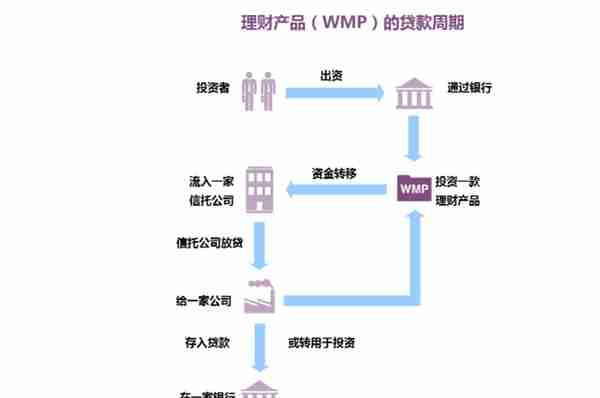

比如影子银行,为了规避严格的监管,大量贷款被包装成理财产品。

非银机构跟银行合作,银行买它的信托,它再把这笔钱借给银行不能贷或者是贷不了的行业。

这个过程里,有钱的储户拿到了超高的利息,银行和信托赚到了手续费和利差,贷款流入到了高风险的房地产或者地方平台。

至于风险,全都转嫁给了政府。

乱象不止这些。

还有金融体系资金空转,P2P一地鸡毛,各种小贷网贷甚至暴力催收,炒作各种币的,搞电子杀猪盘的,上市公司造假的。

“割韭菜”这个词,好像就是那时候出来的。

那个年月很辉煌,那个年月也鱼龙混杂。

所以,从2017年-2023年,这个时期成立了金融委,把银监会和保监会合并变成了银保监会,监管的力度越来越大。

资管新规,打破刚兑,化解地方债务风险,清理掉一大批的P2P,严格限制房地产融资,形成了“一委一行两会”的格局。

这次金融监管总局成立之后,银保监会以后就没有了。

还划入了更多的职能:

1,原来由央行负责的,对金融控股公司的监管,对金融消费者保护的职责。

2,原来由证监会负责的,对投资者保护职责。

这两个改变,意义重大,我甚至愿意用意义极其重大来形容。

一个是金控公司,另一个是金融消费者和投资者。

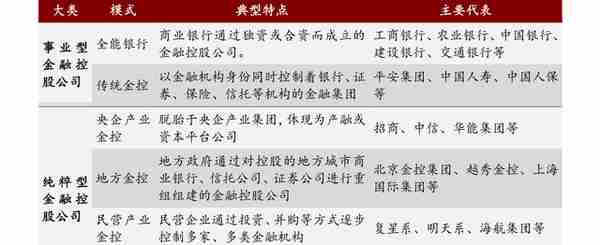

金融控股公司的来头很大,一个个都如雷贯耳。

像中信,光大这样的央企金控,还有大型央企集团旗下的金控公司,比如华能资本,英大国际。

还有大家所在的省市都设有各种金控公司,持有不少银行证券保险资管的股权。

还有民企的金控比如新希望和复星,互联网BAT搞的金控,比如蚂蚁金服,当然也算。

像买理财的,还有存款的储户,属于金融消费者。

股民,属于投资者。

很明显,这次把保护普通人权益的行为监管,还有针对金融控股公司的机构监管,全都集中到级别更高的金融监管总局了。

一边升级对巨头们的监管,另一边加强对储户和股民的保护。

这样一来,央行以后就专注货币政策和宏观调控,企业债发审职能划到证监会,以后就专门监管资本市场。

还是那句话,专业的人,做专业的事。

与此同时,央行的县级支行没了,上收到了市一级。

在地方层面,以金融监管总局的派出机构为主,地方上设立的金融监管机构专司监管职责,不再加挂金融工作局、金融办公室等牌子,自上而下的话语权,更大了。

说到这,我们的金融监管体系就很清晰了。

从计划经济时代的“统一监管”,到“一行三会”,再到金融委成立后的“一委一行两会”。

如今成立金融监管总局后,变成了“一委一行一局一会”。

这样的趋势,全世界都一样。

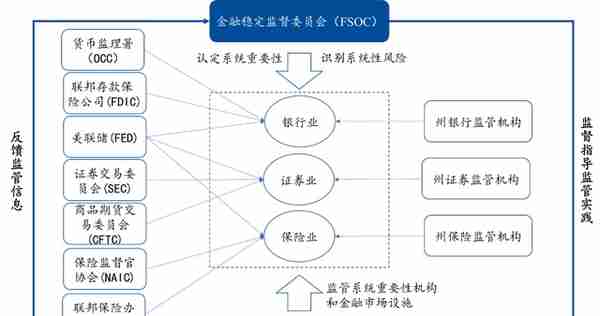

国君宏观说,2008年的金融危机是分水岭。

微观层面金融机构的经营稳健,并不代表宏观上不会产生系统性风险。

银行、证券、保险、金融控股公司等机构之间的业务交叉,导致金融机构不仅出现了“太大而不能倒(too big to fall)”,也出现了“太关联而不能倒(too connected to fall)”。

从那时起,越来越多的国家意识到,现代金融体系风险交织的特征,金融监管机制存在重大缺陷。

所以,美国在多头监管之上引入了监管协调机构,英国采取了机构监管和行为监管的“双峰”模式。

我们也不例外。

比如以前的海航。

财新有个专题报道,完整复盘了海航的危机与重整。

一切并不是没有前兆,只是因为海航多年来航空主业有现金流,凭借旗下上市公司增发,从银行获得源源不断的大笔融资,一次次涉险过关。

当初海航在舟山投资了金海重工,2012年行业低谷,上市失败,负债八九十亿,把整个舟山的银行都拖下了水,供应商要租大巴车拉着工人来讨债。

但当时他们在外界看来信用还是很好,搞了上百亿的贷款就把钱还掉了。

寅吃卯粮,还不断加杠杆,2015年海航8个上市公司定增拿了1500亿,两年时间向银行贷了四五千亿,这些钱没有拿去降负债,反而继续砸钱扩张。

还有地方上的违规举债。

前些年通报的典型案例,河北有个县为了搞旅游大会,安排了运河景观带、文化小镇11个重点项目,计划投资超过2.63亿,其中6个项目都没预算,然后就通过申报专项债或一般债解决1.45亿。

甘肃有个县,花费巨资在城口建了两座高28米、宽145米的秦汉仿古城门。

前些年,全国各地挖人工湖的,搞特色小镇的,一哄而上,数不胜数,有太多的项目没经过详细论证,搞面子工程。

还有互联网金融无孔不入,还有巨型房企爆雷。。。

太多太多了。

这些例子看多了你会发现,不管是地方上违规举债发展,还是行业巨头触角不断延伸,甚至普通人为了买房套现借贷,非法配资。

人们对钱的渴望,欲壑难填。

只要涉及到金融领域,这些主体一定使用了大量的表外融资,不断想出新招来钻监管的空子。

金融是头猛兽,用好了如虎添翼,用不好反噬自身。

只有不断加强的超级监管,才能把金融这头猛兽关进笼子里。

横跨银行、支付、保险、基金的金融巨头们,以后都老老实实的为实体经济服务。

随着自上而下的金融监管渗透到地市乃至县一级,对储户和股民的保护力度,也会上升到前所未有的高度。

对普通人来说,赚违规的钱,赚快钱的时代已经过去了。

别贪,别头脑发热,踏踏实实挣钱吧。

就连强哥也知道对手下的人说:

这叫警戒线,只要不碰到警戒线,就是安全的。

我是蓝白,今天先聊到这,咱们下期再见。