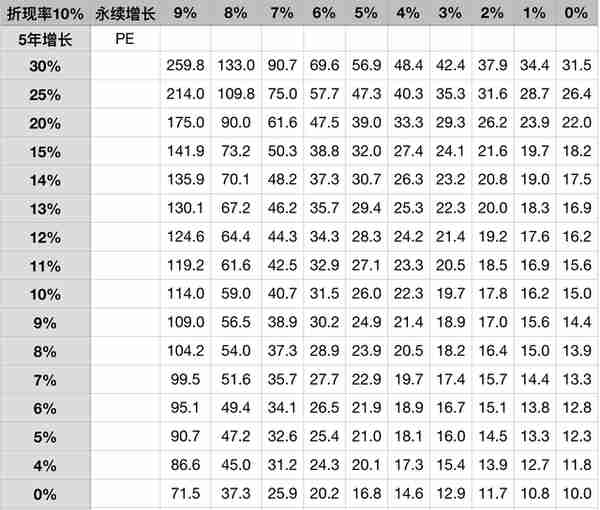

10月22日晚上招商银行发布了2021年3季度财报业绩,下面将从经营收入利润、资产、不良和核充率等几个方面分析,重点关注净息差、规模增速、不良率,新增不良等指标。具体内容如下:

1、经营分析

图一

1-9月分析:营业收入2514.1亿元,同比增长13.54%,其中净利息收入1506.38亿元,同比增长8.74%,非息收入1007.72亿元,同比增长21.57%。业务和管理费同比增长10.53%;信用减值损失同比增长7.21%;税前利润1166.56亿元,同比增长19.15%;最终实现归母净利润936.15亿元,同比增长了22.21%。

Q3分析:营业收入同比增长13.11%,环比减少了1.59%;其中净利息收入同比增长了7.63%,环比增长了2.97%;非息净收入同比增长了23.41%,环比下降了8.24%。业务和管理费同比增长了6.85%,环比增长了5.89%;信用减值损失同比增长19.35%,环比下降了32.65%;税前利润同比增长了15.02%,环比增长了11.32%;归母净利润同比增长了21.07%,环比增长了11.43%。

由上可以看出,营收整体增长不错,其中非净利息收入增长亮眼,同比超20%,最具含金量的手续费及佣金净收入同比增长将近20%,业绩表现不错!但是净利息收入增长略低于预期,这是多方面因素综合影响导致的,后续将详细展开分析。

- 净利息收入分析

1.1.1 1-9月分析

图二

如上图所示,资产收益率下降22个基点,主要是受上年贷款市场报价利率(LPR)多次下调的累积效应影响,贷款收益率同比下降;负债成本下降17个基点,主要是因为客户存款成本下降影响的。由此,看出净息差下降3个基点,主要是资产收益率下降幅度大于计息负债成本下降幅度。

以下是生息资产和计息负债增长情况,参考如下表格:

由此可以看出,1-9月净利息收入增长主要是依靠资产规模扩张拉动的。

1.1.2以下是净息差环比分析,内容如下:

图三

由上图可以看出,资产收益率环比增加1个基点,主要是同业收益率增加以及生息资产规模增加实现的;计息负债率,根据财报披露准备金率下调因素影响。

由此可以看出,净息差环比上升1个基点,主要原因是高收益的信用卡贷款增长较快,叠加准备金率下调因素影响,生息资产结构得到进一步优化。

以下是生息资产和计息负债增长情况,参考如下表格:

1.2 非净利息收入

根据财报披露,本集团实现非利息净收入1,007.72亿元,同比增长21.57%,在营业收入中占比为40.08%;净手续费及佣金收入757.34亿元,同比增长19.69%;其他净收入250.38亿元,同比上升27.63%,主要是非货币基金投资公允价值变动收益增加。

2、资产分析

图四

如上图所示,资产总额8.92万亿元,同比增长9.33%,较上年末增长6.65%;负债总额同比增长9.06%,较上年末增长6.43%;存款总额同比增长了9.45%,较上年末增长6.84%;贷款总额同比增长10.62%,较上年末增长9.99%。

另外,根据财报披露,其中,本集团零售贷款29,479.66亿元,较上年末增加2,668.06亿元,增幅9.95%,保持较快增长,主要受益于消费复苏带动信用卡贷款及个人消费贷款增长,以及本集团加大小微贷款投放拉动;本集团公司贷款20,937.82亿元,较上年末增加765.50亿元,增幅3.79%,同比增速有所放缓,主要因对公客户有效信贷需求有所下降。

由上可以看出,对公需求下降,加大了零售贷款投放,提高了资产收益率;负债和存款增长不错,可以支持贷款扩张;总资产增长不错,同比超9%。

3、不良贷款分析

3.1 集团不良分析

图五

如上图所示,3季度不良贷款率0.93%,低于中报0.08%,低于一季度0.09%,较年初下降0.14%;不良余额低于中报,也低于一季度报和中报;拨备覆盖率443.14%,高于中报,一季度和年初;拨贷比4.13 %,低于中报,也低于一季度和年初。另外,关注贷款余额450.32亿元,较上年末增加43.16亿元,关注贷款率0.82%,较上年末上升0.01个百分点;逾期贷款余额562.95亿元,较上年末减少2.73亿元,逾期贷款率1.02%,较上年末下降0.10个百分点。

由上可以看出,不良率和不良余额持续下降,资产质量明显改善;关注类上升,受信用卡贷款逾期认定时点调整影响,资产质量并没有明显恶化,只是计算方式不同引起的。另外,拨备覆盖率持续提升,进一步提升风险抵补能力;拨贷比下降,主要是资产质量好转,贷款信用减值损失减少计提引起的,并没有明显下降,整体风险控制不错!

附录:根据财报披露,房地产不良有明显提升,参考如下:

根据财报披露,受部分房地产企业信用风险暴露影响,本公司对公房地产不良贷款率1.29%,较上年末上升1.06个百分点,对公房地产贷款资产质量在可控范围内。本公司承担信用风险的房地产业务客户结构保持良好。

3.2 信用及资产减值损失

图六

如上图所示:

根据财报披露,因为上年疫情期间加大了贷款的拨备计提力度,随着国内疫情逐步缓解,今年以来,贷款资产质量趋于稳定,损失准备计提金额相应减少;投资及其他信用减值损失450.33亿元,同比增幅较大的主要原因是上年基数较低,并且考虑到全球经济复苏和疫情演变仍有较多的不确定因素,国内经济仍处于恢复之中,跨行业、跨领域可能形成交叉风险,基于整体风险形势判断,本集团对对公表外、同业资产和金融投资类资产审慎计提损失准备,以提升风险抵补能力。

由上可以看出,招商银行延续了中报的做法,继续加大对投资以及其他计提,继续隐藏利润。

3.3公司不良分析

图七

由上图所示,新生成不良率与中报和一季度报持平,较年初下降了31个百分点;第三季度不良119.56,略高于中报和一季度财报。另外,拨备覆盖率持续提升,贷款拨备率低于中报和一季度财报。

由上可以看出,资产质量持续改善,风险抵补能力进一步增强!

4、资本充足率分析

图八

由上图所示,3季度核心一级资本充足率12.31,高于中报,一季度和上年年报;一级资本充足率13.86,资本充足率16.36,以上指标都满足监管要求。

由上可以看出,公司通过大力发展大财富管理业务等方式,提升了核充率,实现了内生性增长!

5、零售客户数及AUM分析

图九

如上图所示,通过以上分析,零售客户和私人银行客户增长不错,同样零售AUM和私人银行AUM也增长不错,业绩符合预期。

6、财富管理收入分析

图十

分析:由上可以看出,财富管理收入296.74亿元,同比增长25.75%,环比增长43.96%,表现非常优异。这进一步例证了大财富管理战略实施执行效果非常好!

综上所述,通过上面的分析可以看出,招商银行3季度财报业绩表现是超越预期的。相比平安银行,他的财报业绩含金量更高,这就是招商银行竞争优势。先总结好的方面,包含有:一是非利息收入增长不错,尤其是大财富管理业务收入表现出色;二是资产质量改善明显,但还加大了计提,风险抵补能力进一步增强;三是核充率得到提升,内生性增长能力不错;

四是净息差环比有所提升,这是非常难得的表现。

但也有不足的地方,主要是前3季度净息差有所下降,主要是LPR下降带来的持续影响,这是行业的问题。

通过前3季度招行的业绩表现,对全年的业绩充满期待。虽然目前疫情反复等不利因素影响,但是根据官方多场合多场次发声,全年是有能力有信心实现GDP目标的。根据最新公布第3季度GDP数据只有4.9%,估计是全年最低点。随着积极财政政策推动,大基建拉动和地方债加大投放,未来4季度的业绩是值得期待的。可能比较担心的是净息差会不会如去年一样,出现大幅下滑,这样将影响整体业绩。总之,看好招商银行今明两年业绩表现,看好招商银行发展前景!