长期股票投资

准备持有时间超过一年以上的股权投资。比如个人在子女、婚姻上的投资。

一、概念

指投资方对被投资单位实施控制,重大影响的权益性投资,以及对其合营企业的权益性投资。

二、核算方法

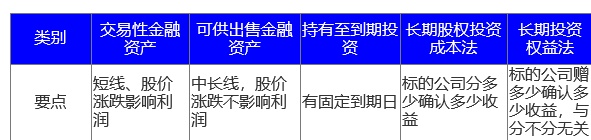

1、成本法

即投资公司的长期股权投资账户,按原始取得成本入账后,始终保持原资金额,不随被投资公司的营业结果发生增减变动的一种会计处理方法。(见钱眼开)

2、权益法

投资企业要按照其在被投资企业权益比例和被投资企业净资产的变化来调整“长期股权投资”账户的账面价值。使用这种方法时,投资企业应将被投资企业每年获得的净损益按投资比例列为自身的投资损益,并表示为投资的增减,如果收到被投资企业发放的股利(不包括股票股利,下同),投资企业要冲减投资账户的账面价值。(同甘共苦)

成本法与权益法区别

三、核算范围

核算范围

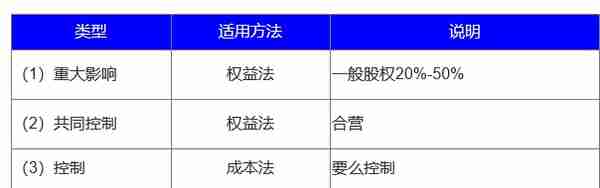

1、重大影响(联营)——权益法

重大影响:在董事会有投票权,可以“说三道四”,但左右不了重大事项的决策。

企业对投资单位具有重大影响(一般指占股权的20%-50%)的长期期权投资。

即企业对其联营企业的长期股权投资。

重大影响:是指对一个企业的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制这些政策的制定。

也就是说,股权比例一般为20%,但不绝对,主要标志为是否有董事会席位。

2、共同控制(合营)——权益法

我说了不一定算,他说了也不一定算。大家说了才算。

是按照合同约定对某项经济活动所共有的控制。

仅在与该项经济活动相关的重要财务和生产经营决策需要分享控制权的投资方一致同意时存在。

3、控制——成本法(并表)

一家人,我说算。

控制,一般指直接拥有被投资单位50%以上的表决权资本,具有实际控制权,投资方面拥有对被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。

权力:指法律赋予的权力

凡是涉及控制,则子公司要合并报表。

4、不具有控制能力,共同控制或重大影响

法律上还有点亲缘关系

远方亲戚,赚钱分红时有你的一份

四、总结