(报告出品方/分析师:东亚前海证券 燕楠)

1.立足上海的龙头零售商,疫后修复弹性可期

1.1.覆盖零售业态广泛,华东地区影响力突出

公司以零售商业为主,综合百货、连锁超市、专业连锁三大业态为核心业务。公司涵盖了零售业现有的各种业态,如百货、购物中心、奥特莱斯、大型综合超市、超级市场、便利店、专业连锁等,其中综合百货、连锁超市、专业连锁为三大核心业态。

各业态的主要经营模式为联营联销、经销、租赁,主要的收入来源为商品的进销差价、店铺的租金等。

近年来公司通过以品牌化、数字化、专业化等核心理念打造独特的新零售消费场景,从而达到吸引 Z 世代群体和满足更多消费者需求的目标。

公司立足上海,重点布局华东地区,门店区域优势明显。

多年来,公司 围绕“立足上海,辐射长三角,面向全国”的总体规划,公司在华东区的门店总面积为 436.36 万平米,占全国门店总面积的 89.65%,在当地形成较显著的区域性优势。且下属门店所处地理位置优越,均处于所在城市核心商圈,网点区位优势明显。

公司的经营模式以销售百货商品为主,手握多项优质核心物业资产用以开展经营。公司经营方式包括联营联销、经销、租赁等,其中联营、经销模式实现的商品销售贡献绝大部分营业收入。2021 年公司实现商品销售收入 293.48 亿元,在总营业收入中占比 87.42%。奥特莱斯方面,百联奥特莱斯上海青浦店、武汉盘龙店、江苏无锡店、江苏南京店领跑 2021 年中国奥特莱斯销售榜单。

购物中心方面,2010 年以后建成的一百商业中心、百联嘉定购物中心面积超 10 万平米,上海市浦东新区世博源面积超 20 万平米,大面积的购物中心门店筑稳公司竞争力。

公司百货门店物业分为自有、租赁两种模式。百货、购物中心以自有物业为主;大型综合超市、超级市场以租赁物业为主。

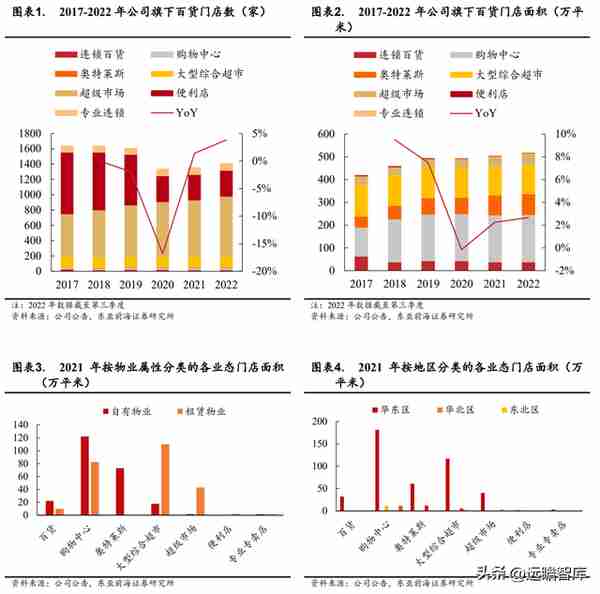

百货门店调整后,公司门店数量、面积稳步提升。2017-2019 年公司百 货门店总数保持平稳,2020 年疫情发生以来公司进行门店调整,门店数量 稍有下降,2020-2022 年公司百货门店数量分别为 1340/1359/1411 家,其中 2020/2021 年 YoY 分别为-16.82%/+1.42%。但门店面积较 2020 年以前持续稳步提升,2020-2022 年公司百货门店面积分别为 496/507/520 家,其中 2020/2021 年 YoY 分别为-0.15%/+2.25%。其中门店数量增量主要由购物中 心、奥特莱斯、超级市场业务所贡献。

公司发展历史:1992 年第一百货(600631)上市,登陆 A 股;1993 年友谊股份(600827)采取公开募集方式设立股份有限公司;1994 年 1 月 5 日友谊股份(600827)B 股在上交所上市交易,同年 2 月友谊股份(600827)A 股在上交所上市交易;2003 年友谊股份下属联华超市(HK0980)在港交所上市;2004 年第一百货(600631)吸收合并华联商厦(600632),更名为上海百联集团股份有限公司(600631);2011 年友谊股份吸收合并百联 股份;2014 年友谊股份(A 股 600827、B 股 900923)更名为上海百联集团股份有限公司。2016 年易果生鲜受让永辉超市所持联华超市 21.17%股份,次年百联集团与阿里巴巴达成全方位新零售战略合作,开启发展新篇章。

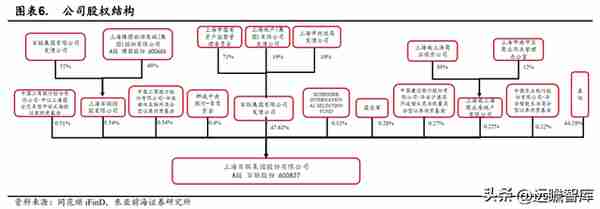

公司股权结构:公司控股股东为百联集团,截至 3 月 20 日,百联集团直接持股 47.62%,实控人为上海市国有资产监督管理委员会、上海地产(集团)有限公司发债公司、上海市财政局发债公司,持股比分别为 71%/19%/10%。上海百联控股有限公司持股 5.54%,实控人为百联集团有限公司发债公司和上海豫园旅游商城(集团)股份有限公司,持股比分别为 52%/48%。百联集团有限公司合计持股 50.5%。

1.2.疫后业绩有所承压,静待疫后加速修复

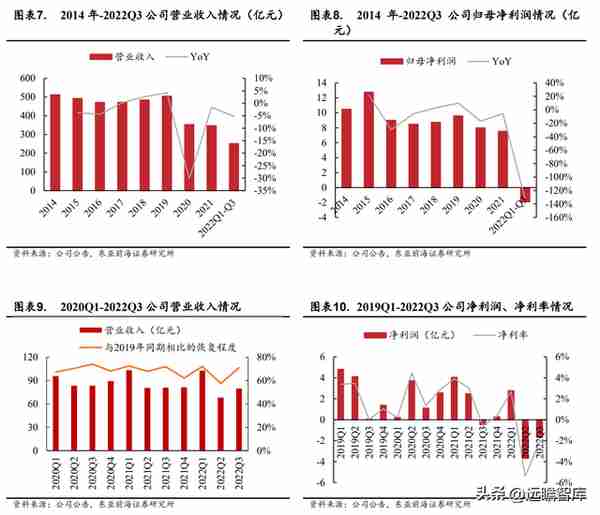

公司业绩随疫情反复有所波动。疫情以前,公司营收、净利实现稳定提升。2020、2021 年,公司分别实现营收 352.09/346.50 亿元,同比分别为-30.22%/-1.59%,分别实现归母净利润 7.97/7.53 亿元,同比分别为-16.82%/- 5.58%,其中 2020 年公司执行新收入准则导致同比降幅较大。

步入 2022 年,由于公司集中在华东展业,2022 年上海疫情影响较大,因此 2022Q1-Q3 公 司营业收入分别为 102.86/68.23/79.97 亿元,同比分别为-0.50%/-15.45%/-1.30%。疫情重点影响时间段为 2020Q1&Q3,2022H2、2023Q2&Q3,以上时间内公司净利润水平受其影响波动均较大。

公司费率水平基本稳定,未来盈利弹性有望放大。

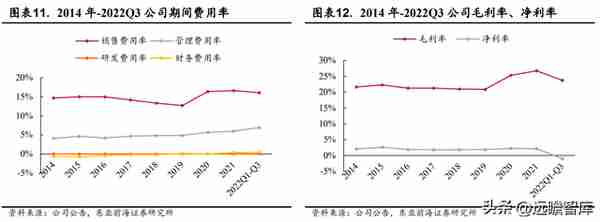

2014-2019 年公司毛利率稳定在约 20-23%范围内,2020、2021 年公司毛利率升至 25.30%、26.73% 水平。但由于 2020、2021 年公司销售费用率较 2019 年分别上升 3.66pct、 3.92 pct,管理费用率较 2019 年分别上升 0.81 pct、1.16 pct,因此公司最近两年净利率仍然稳定在 2.26%、2.17%水平上。

百货行业净利率水平普遍较低,但利润增长过程更显弹性,随公司单店盈利能力提升、组织能力升级、运营提质增效,公司盈利弹性有望放大。

2.行业复苏进程已重启,展望疫后结构优化

2.1.行业地区集中度较高,必选消费有望率先修复

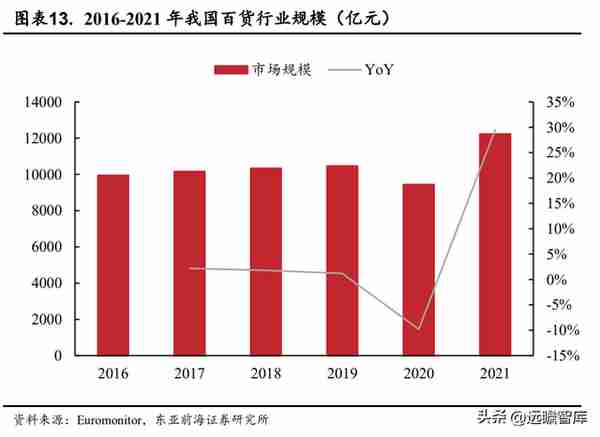

百货行业规模稳中有升。中国百货行业经历多年发展,规模不断扩大。2016 年百货行业规模为 9940 亿元,至 2019 年达到 10466 亿元,2016-2019 年行业规模基本保持平稳。

2020 年受疫情影响市场规模降低至 9440 亿元。2021 年百货行业呈现快速反弹态势,市场规模增长至 12225 亿元,YoY+29.50%。

百货行业必选消费属性较强,稳健的市场需求支撑行业规模继续稳步提升。

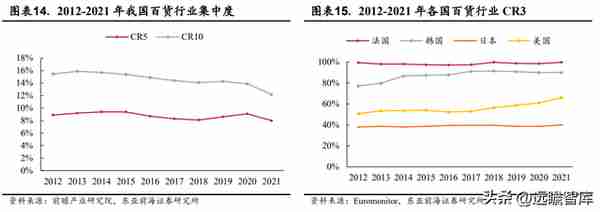

百货行业竞争格局较为分散,地区零售品牌集中度高。

2021 年我国百货行业 CR5/CR10 分别为 8.0%/12.2%,对比 2021 年法/韩/美/日百货行业 CR3 分别为 99.67%/90.00%/66.00%/40.00%,体现我国百货行业竞争格局与国外存在较大差异,且我国百货行业区域性龙头企业当地竞争能力出众。

百货企业全国范围内经营的龙头仅有阿里巴巴、苏宁易购等。百货行业在各城市均有形成区域性龙头,北京市龙头百货企业包括华联集团、王府井等,江苏省龙头百货企业为金鹰商贸、文峰股份等,上海市的区域性龙头百货企业为百联股份。

其在当地的市占率往往高于全国性百货企业,因此其区域优势明显。未来各城市龙头品牌整合的现象可能不会在短期以内发生,各地区龙头依靠当地优势并行发展,可继续巩固其地域优势。

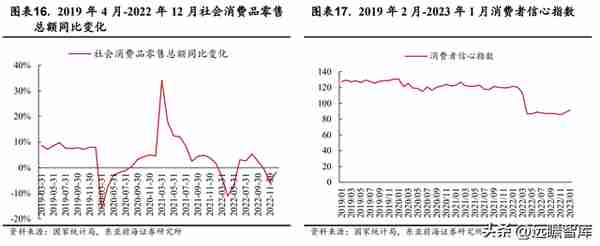

疫后社零总额呈现阶段性、结构性复苏。

疫情后两次社零阶段性同比大幅下降,随后都伴随有社零的快速反弹回升。2020年3月社零同比-15.80%,至 2021 年 3 月同比数据增至+34.20%;2022 年 4 月社零同比-11.10%,至 2022 年 8 月同比数据增至+5.40%,说明疫情对于消费影响均可在短期以内修复。

另外,限额以上商品零售总额同比增长情况优于整体,体现消费复苏的结构性态势。2022 年 4 月,消费者信心指数由 113.20 下降至 86.70,随后消费者指数持续在低位调整,随疫情政策优化,2022 年 11 月以后消费信心有望提振。

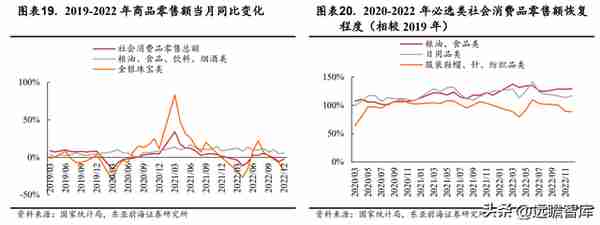

百货行业必选消费属性特征较强,疫后修复速度快。

由于零售行业具有必选消费属性,消费者对于诸如粮油、食品、日用品类商品具有刚性需求,百货行业整体受疫情影响程度较小,呈现出低波动特性,以必选属性最强的粮油食饮为例,其 2019-2022 年商品零售额当月同比变化幅度低于社零总额以及可选特征明显的金银珠宝类商品。

2020-2022 年必选类社会消费品零售额恢复程度均较理想,其中粮油食品、日用品类在疫情之下 3 年内几乎均 相较 2019 年更优,在 2022 年 12 月分别恢复至 129.18%、116.88%水平,因此体现出必选消费穿越周期、凸显成长的属性。

随防疫政策优化,居民消费有望进一步由电商平台转向线下零售业态,百货商超客流修复的确定性较强,百货行业客流量有望继续提升。

2.2.消费升级驱动结构调整,疫后电商替代速度放缓

线下百货/超市的业态升级进程持续。百货、超市为两种不同的线下零售业态,百货包括传统百货店和购物中心,超市包括便利店、超市、大型超市、会员店等。

2020 年疫情初期虽然连锁百强零售企业销售规模同比下降7.2%,但百货及购物中心注重品质升级、探索特色商业项目,满足多层次、高品质的消费需求;超市方面积极调整店型、定位及商品 SKU,通过差异化路线、推广会员制等方式进行业态升级。

线上电商销售的分流效应预计放缓。从电商平台对于线下零售行业的替代压力看,2020Q1 疫情初期爆发,实物商品网上零售额占社零比重环比增长 2.90pct,2020Q1/2020Q2/2021Q2/2022Q2/2022Q4 实物商品网上零售额占比分别为 23.6%/25.2%/23.7%/25.9%/27.2%,同比变化分别为+29.67 pct/+28.57pct/-5.95pct/+9.28pct/+11.02pct。

三年的疫情塑造居民线上零售消费习惯,实物商品网上零售额占社零比重由 2020Q1 的 23.60%增至 2022Q4 的 27.20%。

防疫政策优化后,居民消费将逐步由线上向线下倾斜,线上购物的消费分流效应有所放缓。

3.传统业务夯实升级,期待新业态打造第二成长曲线

3.1.超市稳住业绩基本盘,百货+奥莱+购物中心静待高弹性修复

华东商业龙头,零售全业态布局。公司具备全国网点布局,是业态最齐全的连锁零售超市,主营涵盖零售业态包括百货、购物中心、奥特莱斯、大型综合超市、超级市场、便利店、专业连锁等。

旗下拥有如第一八佰伴、东方商厦、永安百货等根据不同商品部类设销售区,开展各自进货、管理、运营的百货商店;第一百货商业中心、百联南方、百联西郊、百联中环、百联又一城等多种零售店铺、服务设施集中在一个建筑物内的购物中心;百联奥特莱斯广场等由销售名牌过季、下架、断码商品组成的奥特莱斯购物中心;联华超市、华联超市等连锁超市;专业专卖包括“亨达利”、“亨得利”、“茂昌”、“吴良材”、“冠龙”等知名品牌。

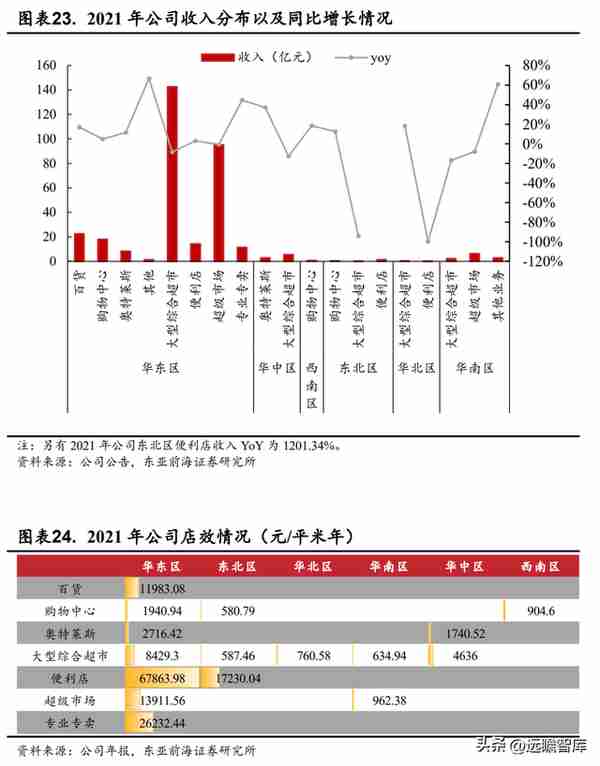

华东地区贡献绝大部分营收,东北、华北地区收入有所增长。截至 2021 年,百联股份拥有 1350 家门店(不含综合超市、超级市场及便利店加盟店),1140 家位于华东地区,其 2021 年实现营收 313.33 亿元,占比 93.3%,平均同比增长 17.37%,其中专业专卖业态同增 44.74%,百货业态同增 17.13%,奥特莱斯业态同增 11.48%,华北地区大型综合超市业态同比增长 18.3%。

店效方面,便利店、超级市场、专业专卖由于单店面积小,卡位优势明显,因此华东区店效分别取得 6.79、1.39、2.62 万元/平米年的优异成绩,显著高于大单店形态的百货、购物中心、奥特莱斯等。

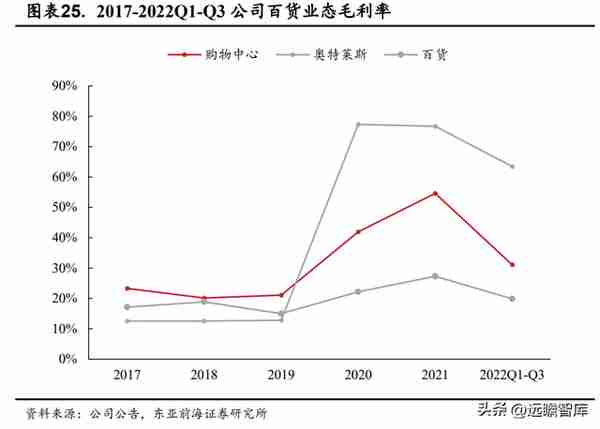

综合百货是百联股份的核心业态,其毛利率水平高于超市业态。

综合百货包括百货、购物中心、奥特莱斯。其中奥特莱斯、购物中心业务的毛利率水平最高,2021 年其毛利率分别为 76.75%和 54.61%。

综合百货业态 2021 年合计实现归母净利润 6.78 亿元,利润占比达 90.11%。2020 年以后公司毛利率上涨幅度较大,其原因主要为 2020 年公司换用新收入准则。

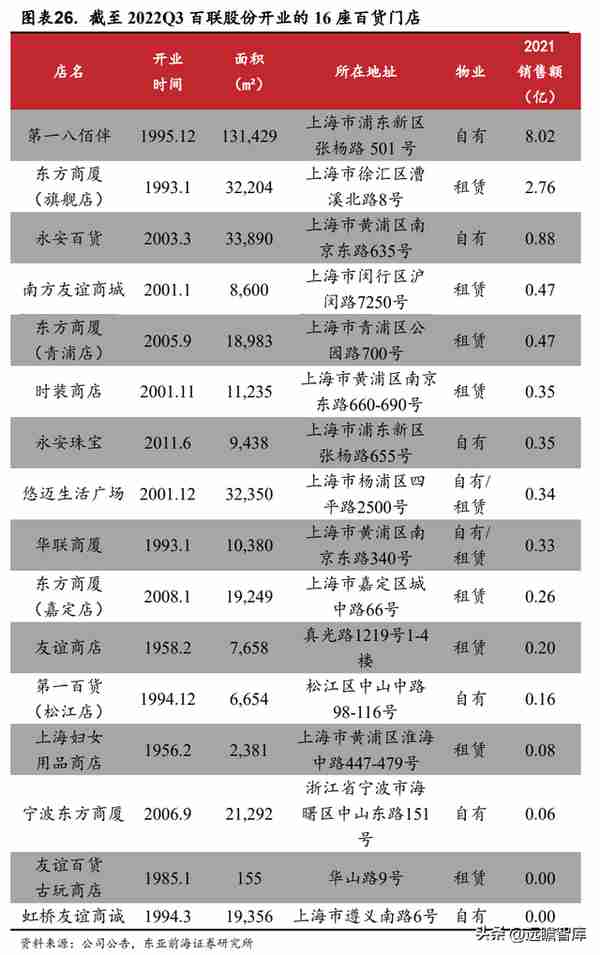

公司传统百货闭店调整后,门店规模稳步提升。

连锁百货方面,2017 年公司连锁百货门店 26 家,2018 年公司传统百货业态部分闭店,其后时间百货门店数持续稳定在 16-17家。截至 2022Q3,百联股份共有百货门店 16 家,建筑面积共 36.53 万平方米。

购物中心方面,2017 年公司购物中心 12 家,2018-2020 分别增长至 18/20/21/22 家,主打业态升级的大门店购物中心,其拓展速度最快。

把握领先优势,重点发展奥特莱斯业务。

奥特莱斯为品牌直销购物中心,在零售商业中专指由销售名牌过季、下架、断码商品的商店组成的门店。百联旗下奥莱业态在中国奥特莱斯行业中处于领先地位。

2021 年中国奥特莱斯销售榜单中,百联奥特莱斯广场上海青浦店年销 55 亿元,连续 8 年列 榜单首位。

武汉盘龙店、江苏无锡店、江苏南京店也位列 2021 年中国奥莱年销榜单,2021 年新开业的浙江余杭店建筑面积超 13 万平米,预计未来将为公司贡献较大业绩增量。

从公司奥莱开店速度上看,2017-2021 年公司平均每年新开一家奥莱店。2019-2021 年奥特莱斯业务分别实现收入 75.65 亿 元、9.48 亿元和 11.08 亿元,奥特莱斯业务在 2020 年疫情下受损较严重。同期毛利润分别为 9.72 亿元、7.33 亿元和 8.51 亿元,说明奥特莱斯业态在疫后阶段公司毛利润贡献上起较大作用。

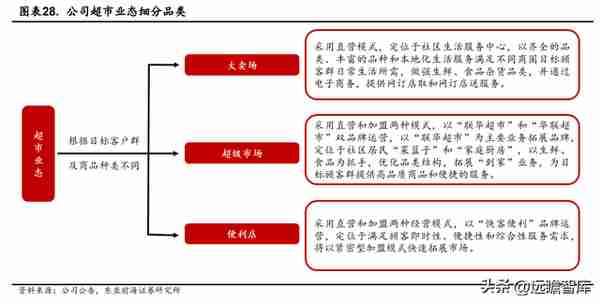

超市门店数量及规模均居全国前列,以并购模式不断扩张。

公司超市业务为连锁超市业务,分为大卖场、超级市场以及便利店三大业态,直营、加盟两种经营模式,旗下拥有“联华”、“世纪联华”、“华联”、“快客” 等知名品牌。近年公司超市门店总数变化不大,持续进行网点梳理,调整内部结构,关闭效益不佳门店。

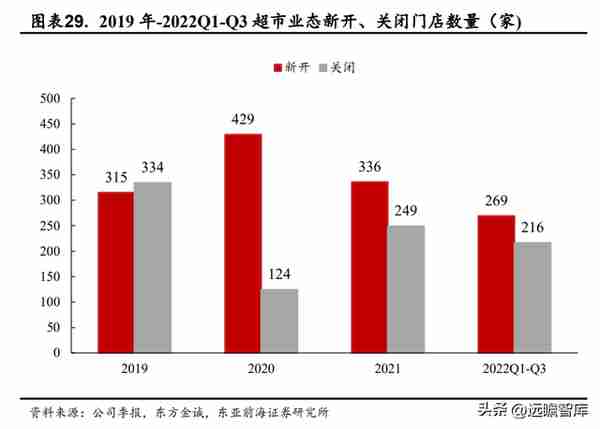

2019 年至 2022 年前三季度,公司超市分别新开 315 家、429 家、336 家和 269 家,同期关闭门店 334 家、124 家、249 家 和 216 家。截至 2022Q3,公司总门店数达到 3332 家,网点遍布全国 23 个 省份及直辖市,集中于以上海为中心的长三角地区。

超市业务营收占比过半,近年呈波动上升趋势。

收入分业态看,大型综合超市和超级市场的收入占比较大,2022Q1-Q3 其收入分别为 109 亿元/90 亿元,占收入比重分别为 43.45%/35.93%。

其次为便利店业态,2022Q1-Q3 实现收入 11.89 亿元,占收入比重为 4.73%。2022Q1-Q3 大型综合超市、超级市场业务收入分别实现 2021 全年的 72.4%和 88.97%,在超市这一业绩基本盘预期稳步增长下,2022 全年公司整体收入有望较 2021 年进一步增长。

专业连锁业务发展稳定向好,营业收入稳步提升。

专业连锁方面,公司旗下拥有“亨达利”、“亨得利”、“茂昌”、“吴良材”、“冠龙”等知名品牌,主要由子公司上海三联集团有限公司及下属上海三联集团钟表眼镜照相器材批发中心等负责运营,销售商品主要包括眼镜及配件、钟表及配件等。

2019-2021 年,公司专业连锁业务收入分别为 7.73 亿元、7.85 亿元和 11.36 亿元,毛利率分别为 26.72%、25.48%和 32.92%,营业收入在过去年份内均呈现上涨趋势,毛利率因公司换用新收入准则也有所上涨。

3.2.多轮升级驱动品质提升,迎合线下消费新趋势

加速百货业态升级,培育转型发展新动能。公司计划通过加快百货业态创新、模式创新,形成新的增长动力;购物中心业态将通过存量升级促进增长,创新品类组合、提升物业品质;保持百联奥特莱斯广场在中国奥莱行业的领先地位,不断开拓新的市场。加速零售主业提质增效,持续优化零售业态品牌与供应链建设。

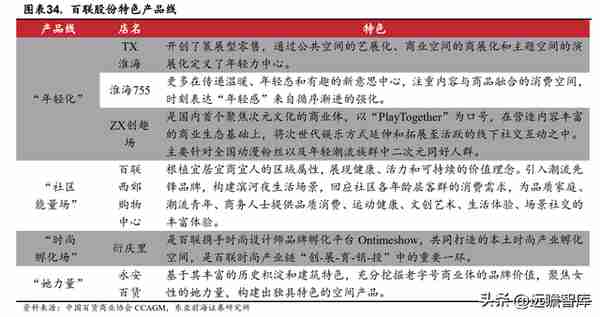

打造特色门店产品,为消费者营造沉浸式消费环境。

特色产品众多,主要有“年轻化”、“社区能量场”、“时尚孵化场”、“她力量”几大类,给予消费者更加便利丰富的购物体验。以2020年开业的百联TX淮海为例,由传统百货、购物中心的经营业态转向策展型商业经营模式,打造年轻化的潮流集散地,并积极应用新型互动技术,吸引年轻人,提升客流量。

开展整合营销活动,深度串联线上线下。围绕节日、消费热点等契机,开展 60 多场整合营销活动,打造一批标志性精品活动。整合营销加大了与多渠道、新资源的合作,形象逐步年轻化;淮海 755 围绕 Z 世代消费者“追求有趣、爱炫分享”的消费特点,打造“新意思中心”;百联曲阳购物中心致力于打造“15 分钟本地生活服务圈”;八佰伴岁末嘉年华虚拟偶像 Gina 吸引了一大批消费者。结合多方需求,百货产品不断升级。商业空间模型不断升级,品牌方更加偏向入驻高品质的购物中心。

公司进一步建设标杆店、优化业态及品牌结构,加快核心主业提质增效。大力推进转型,重塑业务逻辑,升级经营场景与体系,促进商品、服务、环境和营销的全面提升。推进业态数字化转型,优化用户新零售购物体验。利用数智化建设,基于顾客、商户、物业以及运营多方的需求,打造体验、消费、管控三心合一的智慧运营中心。

3.3.把握一线城市核心商圈资源,看好公司长期价值

公司卡位一线城市核心地段资源,在华东地区竞争优势地位显著。公司门店聚焦于上海核心商圈,永安百货位于上海南京东路的核心地带,第一百货公司处于南京东路一侧,两者均为公司自有物业经营百货,且均为历史悠久的标志性建筑。

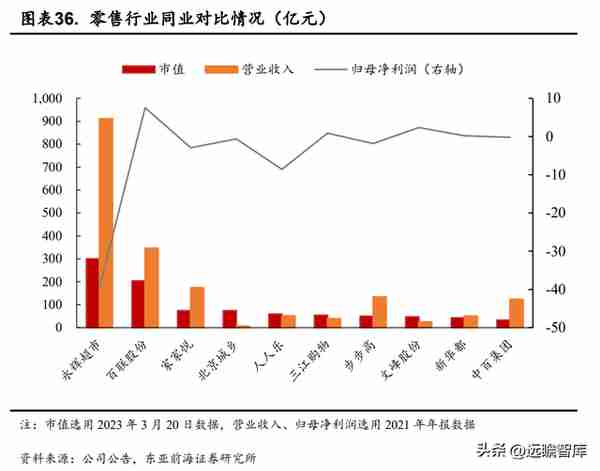

公司市值 203.46 亿元,营业总收入超百万,归母净利润为 7.53 亿元,公司规模领先于区域百货企业水平,可与全国性百货企业竞争。随着各大城市商业规划布局逐步优化、功能趋于完善,公司创新高端消费供给,不断扩大高端品牌门店规模,推动消费内容、模式和场景的全面升级,公司的华东区域优势未来将进一步巩固。

公司供应链建设稳步推进,产品供给能力得以深化。

公司积极推进与品牌商的战略合作关系,稳步推进供应链建设。管理聚焦“提质减量”,年度品牌精简到 117 个。在全国开数家奥莱形象店,提升品牌专卖店形象,储备香化、时装、腕表、数码等多品类资源。

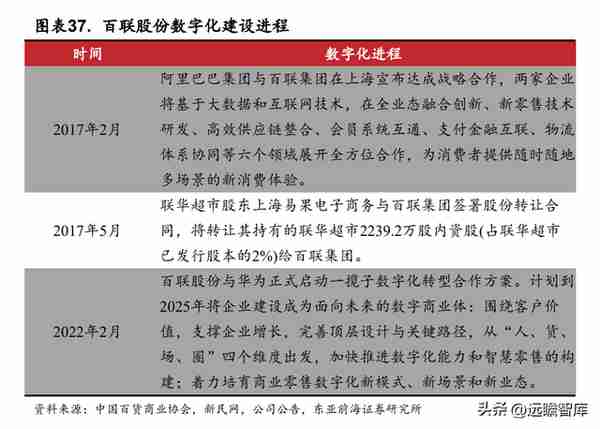

百联时尚中心储备头部品牌超过 200 家,进一步深化时尚产业链建设;买手店与时尚中心深入合作,构建百联时尚生态链路,引进品牌布展,吸引 KOL 和消费者打卡。明确数字化建设路径,持续推进数字化建设。公司于 2015 年开始数字化转型战略,以平台为载体,实现线上线下的联动,更好地服务消费者。

2017 年,百联集团与阿里巴巴达成战略合作,在全业态融合创新等六个领域进行合作,提供消费者多场景的消费体验。2022 年,百联股份与华为开始数字化转型合作,进一步推进商业零售行业的数字化转型和数字化科技创新。

数字化成果包括:

1)业务分析平台、数据大屏的上线,进一步满足数据统计分析需求。

2)地块管理系统上线,给 40 家门店地块编制统一的地块编码。

3)招商平台结合品牌、价格等因素,实现不同业态下租决规划统一管理。

4)对奥莱业态实施一系列业务场景的数字化部署和迭代升级,建设数字化、智能化奥特莱斯。

3.4.市内免税渐行渐近,公司有望迎来新增长点

密切关注公司免税品经营资质申请进度。2020 年 7 月,百联股份向政府相关部门提出免税品经营资质的申请。

公司如获取市内免税牌照,未来随着市内免税政策的逐步推进,公司有望受益于行业广阔增长空间。

上海作为一线城市国际旅客吞吐量较大,将是未来市内免税的主要市场之一。对比分析韩国与中国的市内免税行业,2023 年 1 月韩国市内免税销售额在免税整体销售额中占比 79%,我国市内免税店销售规模在免税行业占比仅从 2017 的 0.33%提升至 2021 年的 1.25%,由于我国国人离境市内免税政策尚未放开,市内免税销售额占比较低,未来随着政策的逐步落地,市内免税有望开启免税业的全新赛道,公司如能获批入局,有望打造第二增长曲线。

截至目前,公司免税经营资质申请工作尚在推进过程中,公司仍以有税品零售业务为主,但我们认为公司在此次资质申请中具备优势,不同于免税的其他渠道,市内免税店的选购种类更多、选购时间更长、零售属性更强,公司作为上海零售龙头,掌握优质商圈、品牌、客户资源,未来在免税行业的品牌引入、转化率提升方面均更具优势,我们将密切关注公司免税经营牌照的申请进展。

4.盈利预测与报告总结

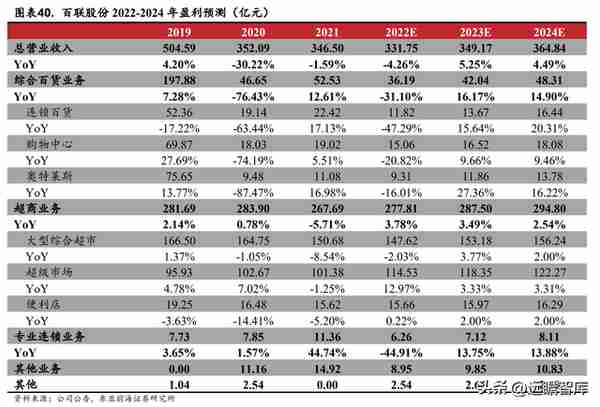

我们预计公司 2022-2024 年综合百货业务分别实现收入 36.19/42.04/48.31 亿元,同比分别-31.10%/16.17%/14.90%;超商业务分别实现收入 277.81/287.50/294.80 亿元,同比分别 3.78%/3.49%/2.54%;专业连锁业务分别实现收入 6.26/7.12/8.11 亿元,同比分别-44.91%/13.75%/13.88%。

报告总结:

公司为百货行业华东区域龙头,牢固卡位上海核心商圈地域优势。

防疫政策优化后零售行业景气度上升,目前公司百货业态升级初见成效,且公司积极进行提质增效、创新营销,加快数字化建设与供应链建设。

免税牌照申请结果为公司现阶段驱动业绩增长的最大“X”因素,未来免税资质若落地,则公司有望再添重要发展动能。

我们预计公司 2022/2023/2024 年分别实现营业收入 331.75/349.17/364.84 亿元,归母净利润-2.33/4.30/5.99 亿元,基于 3 月 27 日收盘价 12.26 元,对应 2023/2024 年 PE 分别为 50.87X/36.51X。

5.风险提示

免税品经营资质申请进度不及预期:公司于 2020 年向政府相关部门提出免税品经营资质的申请。目前公司免税经营资质申请工作尚在推进过程中,公司免税业务开展的不确定性较大。

疫情反复风险:目前我国防疫政策优化后线下客流提升进度,我们基于此判断公司未来各百货、商超业态经营情况有望改善,并基于此对公司做出盈利预测,若未来疫情大规模反复,则目前时点的盈利预测结果可能较现实情况出现较大偏差。

传统百货行业衰落风险:传统百货业态主要销售百货商品,线上电商销售在营销、定价方面存在优势,因此线上零售对线下传统百货行业存在替代风险。

若未来消费者消费习惯进一步变化、倾斜,则传统百货的衰弱结局无可避免。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

报告选自【远瞻智库】文库-远瞻智库