大家好,我是凹凸君。

曾经的增多多2号,也是一款非常火爆的增额终身寿,今天增多多3号回归,不过不再是增额终身寿,而是一款增额护理险,出自昆仑健康保险,增多多3号备案名字是昆仑健康乐享年年终身护理保险。

增额护理险是啥玩意呢?

如果有了解过瑞华的颐悦无忧,增额护理险就不陌生了。

增额护理险表面上是一款护理保险,保额也会增长,但本质上跟增额终身寿一样,都是通过现金价值的增长,实现财富的增值。

因为昆仑健康是一家健康公司,不能出寿险,所以只能以护理险作为嫁衣,推出储蓄险。

增多多3号的保额增速是3.5%。触发保险金的理赔是疾病身故与失能护理,可以附加投保人重疾/身故/全残豁免保费。

有一点值得注意,增多多3号,没有意外身故的保障,因为意外身故,只能退回现金价值,这个问题主要体现在前期现金价值还没超过已交保费的情况下,意外身故,本金会有损失。

因此需要配置一份意外险或者定期寿险进行对冲。

科普:保额的增速是实际收益吗?

不同保险公司的保额增速会不一样,有的是3.2%。有的是3.3%,比较多的是3.5%,也有一些是3.6%、3.8%、4%。

那是不是保额增速越高,收益就越高呢?

并不是, 增额终身寿/护理险的核心功能是中途领取灵活,实现这个功能,靠的不是保额,而是现金价值。

可领取多少钱要看现金价值有多少,而不是保额有多少。所以保额的增速是多少不重要,终究保额不是我们可支配的财富。

现金价值,相当于我们的保单存款,研究它的走势和利率,才是买增额终身寿的关键。

敲重点:买增额终身寿/护理险(重要的事情说3次)

不看保额增速是多少,看现金价值有多少;

不看保额增速是多少,看现金价值有多少;

不看保额增速是多少,看现金价值有多少;

增多多3号在功能上,跟一款增额终身寿一样,通过现金价值的增长,可以实现长期储蓄、教育金、婚嫁金、创业金、养老金等实用性的规划。

接下来会分别计算出不同缴费期的现金价值回归时间、内部收益率IRR等(以下数据的计算统一为30岁,男性)

以下数据的计算统一为30岁,男性。

现金价值超过已交保费,以及超过2倍已交保费的时间:

现金价值超过已交保费的时间:我们称之为回本时间,也称为保单的封闭期,时间越短说明回本越快,保单的灵活性会越高。

增多多3号的现金价值超过已交保费的时间,表现比较一般,特别是10年或以下缴费期,都要比其他产品的时间要长。

不同缴费期的内部收益率IRR:

IRR内部收益率:是一种考虑了货币时间价值的分析指标,可以测算获利能力,简单来说IRR越高,代表着收益越高。

增多多3号的3年与5年缴费期,在第10年,IRR就已经达到3.4%。中后期的IRR,3年缴费期高达3.496%,5年缴费期高达3.498%,再次刷新3年与5年缴费期的天花板,已经无限逼近3.5%的预定利率。

然而趸交、10年、15年、20年缴费期的表现就比较一般,并没有突破3.49%。其中10年缴费期的表现最差。

(1)、全额领取—退保

如果需要把所有的现金价值一次性领取出来,可以选择退保,不过要注意现金价值回归的时间,太早退保,会有本金的损失。

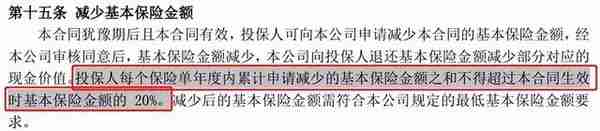

(2)、部分领取—减保(有20%的限制)

这是增额终身寿险的魅力之一,可以中途把部分现金价值提取出来,用于教育金、婚嫁金、创业金、养老金的灵活规划。

但是增多多3号的减保是有限制的,每年减保的额度不得超过已交保费的20%

举个例子,10年交,每年交10万,总保费是100万,经过增长,现金价值增长到300万,这时想拿钱出来用,最多只能拿20万出来。

想要拿更多?不行,只能等下一年再拿20万,或者整份退保。

(3)、现金价值贷款

如果是紧急需要钱周转,可以通过现金价值贷款向保险公司申请借用部分现金价值,且不影响现金价值的继续增长。

增多多3号最多可以贷80%的现金价值,最长可贷180天。

优势:

1、3年与5年缴费期的现金价值IRR高达3.496%与3.498,刷新了3年与5年缴费期的收益天花板。

不足:

1、减保领钱有20%的限制,每年不得超过总保费的20%,比如总保费是100万,就算现金价值增长到300万,每年最多也只能拿20万出来。一定程度上降低了资金规划的灵活性。

2、现金价值超过已交保费的时间长

3、除了3年与5年缴费期,其他缴费的现金价值增益表现比较一般,只能处于中上水平。

4、没有意外身故的保障,因为意外身故,只能退回现金价值,这个问题主要体现在前期现金价值还没超过已交保费的情况下,此时意外身故,本金会有损失。

如果要购买增多多3号,建议配置一份意外险或者定期寿险进行对冲。

昆仑健康保险是经原中国保险监督管理委员会正式批准成立的专业健康保险公司,作为国内首批专业健康保险公司之一,历经十余年发展,现已成长为一家中型健康险公司。目前已在北京、上海、广东、浙江、山东设立有分公司。

公司坚持“以人为本、以客户的健康为中心”的经营理念,积极布局“金融科技+健康管理+医疗服务”生态圈战略,全力打造健康服务平台和管理平台,多维一体地为客户提供全方位大健康服务。

经营情况

成立时间:2006年1月

注册资本:21.8亿元

最新偿付能力:126.64%(2021年三季度)

2021年度原保费规模排行:第59名

增多多3号表面上是一款护理险,但实际上是一款增额储蓄险,通过现金价值的增长,实现财富的规划,通过减保的方式把部分钱取出来。

增多多3号的出险,刷新了3年与5年缴费期的现金价值增益的天花板,而其他缴费期的表现则平平无奇。

增多多3号比较明显的特点是前期现金价值回归比较慢,主要发力点在中后期,以及有20%的减保领取限制,这些都回应了保监会在前段时间公布的“负面清单”中增额险的风险,比如长险短做、减保领取过于灵活等问题。

增多多3号还有一个值得注意的问题,没有意外身故的保障,因为意外身故,只能退回现金价值,这个问题主要体现在前期现金价值还没超过已交保费的情况下,此时意外身故,本金会有损失。

如果要购买增多多3号,建议配置一份意外险或者定期寿险进行对冲。

我是凹凸君,如果不知道怎么给自己和家人配置保障,但又希望好好规划保障,不买错不买贵,我们可以帮到你。

全网统一ID:凹凸保(微信公众号)