作者:格隆汇 糖钰阿宝

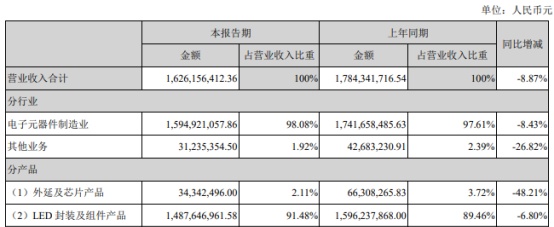

8月14日,国星光电(002449.SZ)公布了半年报,2019年上半年营收16.26亿元,净利润1.97亿元,分别较2018年下滑8.87%与12.39%,这也是国星光电2017年以来业绩的首次下滑。

国星光电是广东广晟旗下专业从事研发、生产、销售LED及LED应用产品的国家高新技术企业,于1976年开始涉足LED封装业务。截至目前,国星光电形成了以LED封装为主、LED应用品与芯片为辅的业务发展格局。

受财报不理想影响,8月15日,国星光电低开5%,此后随大盘逐步高走,收盘报11.07,收跌3.32%,换手率3.48%。

对此,国星光电将上半年业绩的下滑归咎于“LED白光封装业务价格下降和客户调整较上年有所下滑”以及“公司芯片业务受到惨烈竞争的影响”,即市场不景气与竞争加剧是国星光电上半年业绩不尽人意的主要原因。

通过查阅财报可以发现,LED封装及组件产品在国星光电的业务结构当中的占比高达91.48%,相较2018年上升了2.02个百分点,由此可以看出,当前国星光电的业绩增长对于LED封装及组件产品销售业务具有非常高的依赖性,且存在进一步提升的趋势。

有资料显示,自今年3月末开始,世界范围内LED封装的价格趋于下滑,其原因则在于宏观经济下行引起的需求不振以及LED产能释放引起的高库存。因此,国星光电上半年业绩的下滑在很大程度上应当归结于行业景气度的下行而非企自身经营的不善。

此外,从地区的角度来看,今年上半年国星光电国内收入与国外收入分别下降-7.31%与-20.13%,海外销售收入的下滑速度显著高于国内,其原因则在于世界经济增速放缓引起的国际市场需求不振。

从某种程度上来说,国星光电上半年业绩的下滑是行业因素与市场因素共振的结果,而库存的高企与经济的承压则决定了短期内国星光电依旧将面临巨大的经营压力。

得一提的是,自4月10日以来,国星光电的股价阴跌不止,至8月15日跌幅接近30%,从某种意义上来说,国星光电四个月内股价的萎靡不振正是对LED行业景气度下行的一种客观反映。

行业景气度的下行对于身在其中的每一个企业来说无疑都是不容忽视的威胁。而这在国星光电身上体现得尤为明显,然而,国星光电会就此一蹶不振么?

通过查阅财务报表可以发现,今年一季度国星光电的销售毛利率不降反升,相较2018年上升2.66%至25.22%,对此,安信证券认为,国星光电今年一季度毛利率同比上升的原因在于“小间距LED封装业比较受欢迎”。需要指出的是,国新光电于本年上半年发布了小间距LED封装业务产能扩充公告,下半年产能的释放或将在一定程度上为其稳定自身业绩提供助力。

此外,有媒体报道,MiniLED技术已经成熟,并有望于今年进行批量生产。相对于OLED而言,MiniLED“能够在单个面板密布数万颗LED,实现小范围的区域调光,在达到HDR、高对比度要求的同时也能做到异形屏,克服OLED难以做到超大尺寸、易烧屏的弱点”。

不难想象,MiniLED在不久的将来将迎来大的发展,对于国星光电而言,如能把握此次契机布局LED更多细分领域产品,将有望通过业务结构的多元化降低自身对于LED封装业务的依赖度。

从客观上来说,国星光电上半年业绩的下滑属于预期之内,单个企业在行业整体衰退中很难保持自身业绩的稳定增长。类似的还有国内整车一哥上汽集团,在国内车市一片惨淡背景下同样难以避免汽车销量下滑的现实。

但不可否认的是,对于国星光电而言,机遇与挑战并存,能否实现困境反转则取决于其今后产能的扩张以及LED细分领域产品的布局。

因此,对于投资者而言,在选择标的企业的过程中必须考虑其所在的行业,并充分评估企业自身所具备的竞争力,好的投资标的不仅需要企业自身扎实的基本面,同样需要身处一个景气度上行的行业当中。