智通财经APP获悉,德邦证券发布研究报告称,黄金价格在接近历史新高的同时,传统的实际利率定价模型却显示黄金价格已明显被高估。2022年以来金价与传统定价模型的严重背离使不少投资者开始怀疑金价后续是否还有可观的涨幅。该行认为,过度拘泥于金融属性(美元币值、实际利率)的传统黄金投资框架或无法捕捉黄金未来的投资机会,在美元信用问题浮现、逆全球化浪潮加速、全球向多极化发展的宏观大势下,金融属性之于黄金的权重正在萎缩,取而代之的是货币属性的回归。

德邦证券主要观点如下:

传统投资框架。

传统的黄金投资框架主要围绕美元币值、实际利率这类金融属性展开,投资者常用美元指数表征前者,用美国TIPS收益率表征后者。这一传统框架有四个循序渐进的层次:美元指数→美国TIPS→美国实际利率→全球实际利率。其中,传统分析黄金价格的参照物美元指数与金价的相关性实际非常微弱(R2=10.78%),其原因在于投资者常用的黄金价格本身是一个反映“强美元、弱黄金”的汇率指标,金价本身就代表了大宗美元。与美元指数相比,同期美国10年TIPS与金价走势更为接近(R2=81.96%),这涉及到黄金一个重要的金融属性——零息。但二者走势曾多次出现分化,其主要原因包括TIPS自身低流动性、对美国实际利率定价扭曲这一特点。美国10年TIPS收益率与金价本质上是表征美国实际利率预期这一价值的两个价格指标,当两个价格指标出现背离时,并非一定是黄金所表征的美国实际利率出现偏估。进一步地,由于黄金是全球定价的资产,若在以实际利率预期为核心的传统投资框架下进一步探寻金价与实际利率的关系,则会发现全球实际利率预期之和决定全球实际利率预期进而影响金价。

重塑黄金投资框架。

无论是美元指数、美国TIPS、美国实际利率预期,还是全球实际利率预期,均是围绕黄金的金融属性展开,而2022年以来这一框架出现明显的偏误,表现在 TIPS对金价的解释力仅有17.56%。除去美国10年TIPS收益率对实际利率预期的偏估外,2022年以来二者走势分化的背后还存在新的驱动因子——黄金货币属性的回归。2022年10月以来黄金ETF的持仓量与金价走势的背离,以及全球央行净购金规模的显著增加,其背后是黄金货币属性的回归及美元外储策略向多元外储策略的演变,这不仅来自疫情危机以来美国政府的MMT及其带来的高通胀对美元购买力的削弱,也在于当前频繁地缘政治冲突、去全球化和全球新经济格局形成过程中,传统美元信用和美元霸权地位的弱化。信用货币地位的削弱带来的必然是黄金货币属性的回归。

策略启示:货币属性回归不常有,但对金价是长牛。

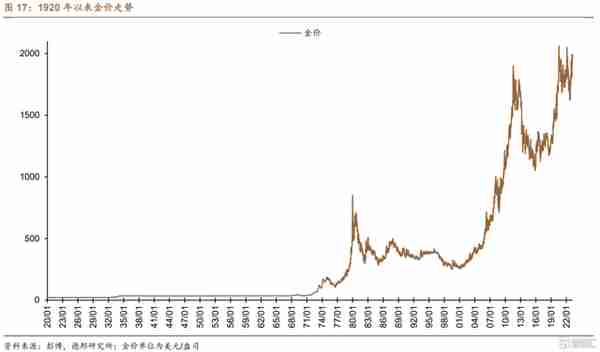

黄金货币属性10年多的沉默导致市场形成了对实际利率预期定价黄金走势的固有思维,而10年多的震荡市也让许多投资者认为2000美元/盎司或是黄金的顶部而非底部。但纵览金价百年历史,其指数型的上涨均有一段由金融属性主导的较长的震荡市,待到货币属性回归时,2000美元/盎司的旧周期顶部区间或构筑为新周期的底部区间。

风险提示:美国通胀失控风险;美联储加速紧缩货币政策引发宏观流动性与金融条件的极致收紧;全球供应链修复延后。