这是一堂可能价值几万元的算术课,欢迎收藏或转发给你身边正准备买车的朋友……

春节聚会,不只一位朋友问我:

全款买车好,还是贷款买车好?

如果贷款,找汽车金融公司合算,还是办信用卡分期划算?

或者,弹个车这样的一成首付方案如何(这个结果太劲爆,急切想知道答案的朋友可以跳到本文最后一部分)……

显然,在汽车公司、4S店、互联网金融公司的轮番轰炸下,金融产品对汽车消费的渗透正在不断深入。

金融是个好东西。但不是对每个人都好。通常,它只对那些懂它的人好。

好消息是,对于贷款买车这件事,一个简单的EXCEL工具就能帮你看清大部分汽车金融产品的真面目。

另一个好消息是,如果你就想要一个简单粗暴的答案,我还会给你一个30秒钟解决问题的快捷技巧(实在不喜欢数学的朋友可以直接跳到第二部分)。

买车时要不要使用金融产品、如何选择金融产品,这个问题本质上可以分解为两个问题:一,搞清楚某个(某些)金融产品(车贷)的实际利率水平;二,根据自己的实际情况确定是否使用车贷,使用哪一种车贷。本文主要帮你解决第一个问题。

一个工具:精确计算车贷的实际利率

第一个问题本质上是数学问题。

但是,玩金融的人在设计产品时用的是数学,向你推销产品时,用的却是心理学。他们会想方设法,提供一些精心选择的、具有误导性的数据,来“欺骗”你的感觉。

比如这个月,招商银行信用卡中心给我推送了这么一条消息:本期账单最大可分期金额3387.02元,分12期还,每期本金282.25元,每期手续费22.35元。你随便瞄一眼,以为利率是8%(22.35/282.25),虽说有些高,还不算太离谱。但是错了,实际利率是14.31%!有木有被“高利贷”了的赶脚。

这个数字是怎么算出来的呢?这就要感谢伟大的EXCEL了。EXCEL是一个非常强大的工具,许多复杂的数学问题用一个操作极其简便的函数即可解决。这里我们用的是IRR。

这是从银行的角度描述的现金流。第0栏是银行贷出去的钱(相当于我的借款),1-12栏是我需要分期偿还的钱(282.25+22.35),通过IRR函数就可以计算出实际年化利率。很神奇吧。

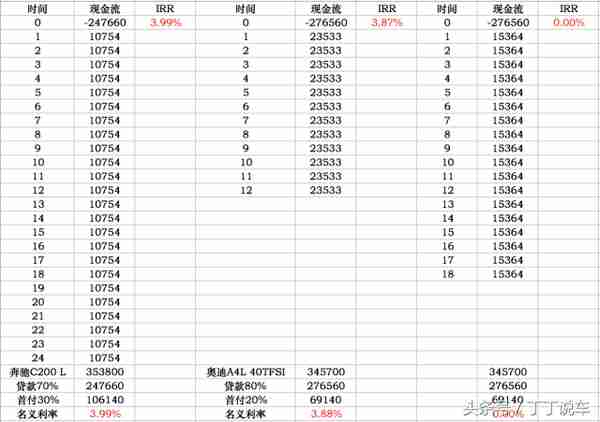

接下来我们用这个工具来计算几个常见车贷产品的实际利率(相关数据取自各品牌官网)。

左边的案例是奔驰C200L,首付30%,贷款24期,年化利率3.99%;中间的案例是奥迪A4L 40TFSI,首付20%,贷款12期,年化利率3.87%;右边还是奥迪A4L 40TFSI,首付20%,贷款18期,这里厂家搞了特殊金融政策,就是你经常在广告中看到的“零利率”。

“零利率”真的是有的!而且,整车厂在这件事情上好像比银行靠谱,他们公布的名义利率=实际利率。

确切地说,提供“零利率”车贷方案的不是整车厂,而是各大汽车集团旗下的汽车金融公司。

这些汽车金融公司有时会提供一些比较优惠的贷款方案,相当于对消费者进行贴息,目的有三:一是刺激母公司旗下产品的销售;二是车贷作为一种有抵押品的贷款,本身也是高安全性的金融产品;第三,车贷往往会捆绑一些保险和售后服务,可以为经销商输送一些利益。

所以,经常的情况是,汽车金融公司不仅提供优惠的贷款方案,还向贷款买车的客户提供额外的购车折扣。有时候贷款买车可以享受其中一种优惠,有时候则是兼而有之。

但是,4S店就没那么仗义了。他们发明了“手续费”。大多数4S店对贷款买车的客户收取1%-3%不等的手续费,事实上相当于截流了一部分汽车金融公司的贴息。

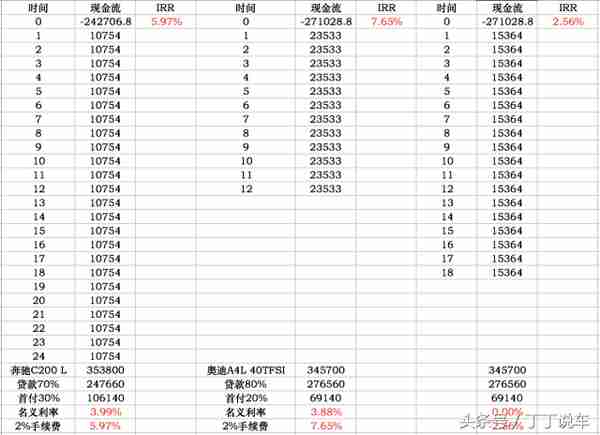

我们还是用IRR神器,来计算一下手续费对实际贷款利率的影响。

还是上面三个案例,假设手续费为2%(相当于实际贷款金额为原来的98%),大家可以感受一下实际贷款利率的变化。轻松翻番没问题。所以,千万不要忽视手续费对实际利率的巨大影响。

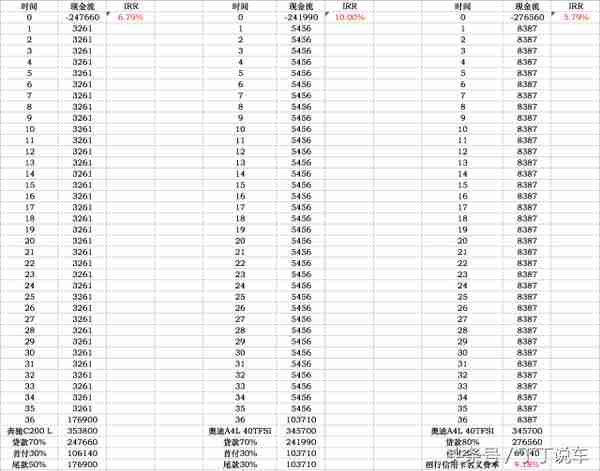

再来看另外两种情况:

左边和中间的案例是首付+36期还贷+尾款的金融方案。左边为奔驰C200L,首付30%,尾款50%,贷款36期,实际年化利率6.79%。中间为奥迪A4L 40TFSI,首付和尾款都是30%,贷款36期,年化10%。

右边的案例是信用卡分期的金融方案。还是奥迪A4L 40TFSI,首付20%,贷款36期,年化5.79%。这个数字看上去比名义费率9.18%要低,但4S店销售会告诉你,9.18%是三年费率,平均到每年是3%多一点。看到坑了吗?

刚才已经提到,有时候4S店会向贷款买车的客户提供额外的购车折扣。在用IRR函数计算实际贷款利率时,可以把这些额外的优惠和手续费一样,放入实际贷款金额那个数据中进行处理。

实际贷款金额的本质含义,是相比全款买车,你实际少支付的金额。手续费会让这个数字减小,而额外优惠会让这个数字变大。有些4S店会强制要求安装GPS(通常并非金融公司强制要求,但对于信用资质不太好的消费者会提高贷款审批通过的概率),这笔费用和手续费一样会增加你的成本。

一个快捷技巧:30秒估算车贷的大致利率

如果你天生看到数字就头晕,上面的算法实在没心情去学习;或者你去4S店时忘了带电脑。没关系,下面有一个不那么精确的快捷技巧,可以帮助你在30秒钟内估算出车贷的大致利率。

车贷利率=利息总额(含手续费等附加费用)/贷款年数/贷款总额*2

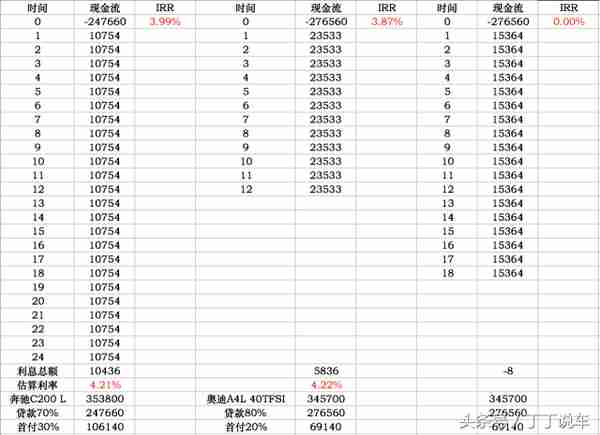

还是刚才的例子,我们来看一下:

这里有一个窍门。4S店的销售通常会这么给你算账:贷款20万,2年,利息加手续费1.6万,每年0.8万,利率才4%。事实呢,利率大概是8%。所以,销售要是用这个套路,你在他的数字上乘以2,就对了。

这么估算的时候,记得把手续费考虑在内,5000手续费相当于贷款总额少了5000元,而你支付的利息总额多了5000元。

另外,这种快速估算办法,只适用于采用等额本息还款方式的车贷利率估算,有大笔尾款的车贷金融产品不能使用这种方式。

所以,要不要贷款买车?

搞清楚数学问题是基础,没有这个基础,只能被薅羊毛。我身边就有朋友被4S销售薅了羊毛。一边车贷支付着8%的利息,一边几十万闲钱放在同一家银行买理财产品,拿着4%-5%的利息。一年下来,相当于多养了一台车。

拨开层层迷雾,看清车贷利率的真相后,主动权就到手了。如果你的投资收益率比车贷利率高,那当然应该贷款;如果你现金流紧张,只能支付首付,那贷款几乎就是惟一的选择;如果你的闲钱只能去购买比车贷利率更低的理财产品,那全款买车是明智之选。

车厂(及其关联汽车金融公司)有时会有贴息政策,有这样的机会,一定别错过。另外,洞悉了4S店在车贷业务中的角色和套路,你也就多了一份谈判的筹码。

一成首付背后,竟是20%-25%的惊人利率

近年来汽车金融产品层出不穷,一种比较新的玩法是以“弹个车”为代表的以租代售模式。弹个车是大搜车旗下融资租赁产品,大搜车的背后则是阿里和蚂蚁金服。

玩法是这样的:客户支付车价一成首付款和服务费,即可提走车辆使用1年,每月支付租金;这1年内,车辆挂在大搜车名下,类似租车。1年后,客户有4种选择:尾款购车、分期购车、续租1年、退车。

显然,这种玩法对消费者而言,最大的好处是降低了首付门槛。下面,我们来算算这种金融方案的实际利率如何。

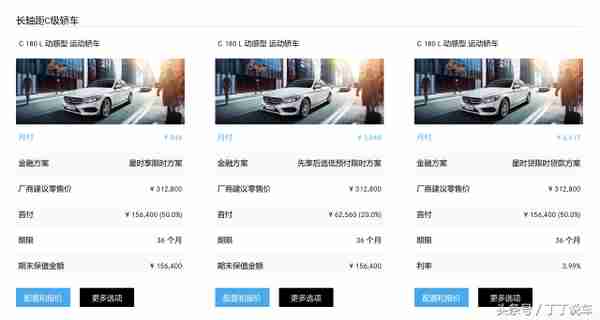

2018款迈腾280TSI DSG越享型:官方指导价19.79万;首付1.97万,手续费4000元;第1年12期,月供4498元;尾款160500元;尾款36期,月供5564元。

如果全款购买,成本如下:裸车17万(终端实际售价),加上购置税、保险、手续费等,大概19.5万。

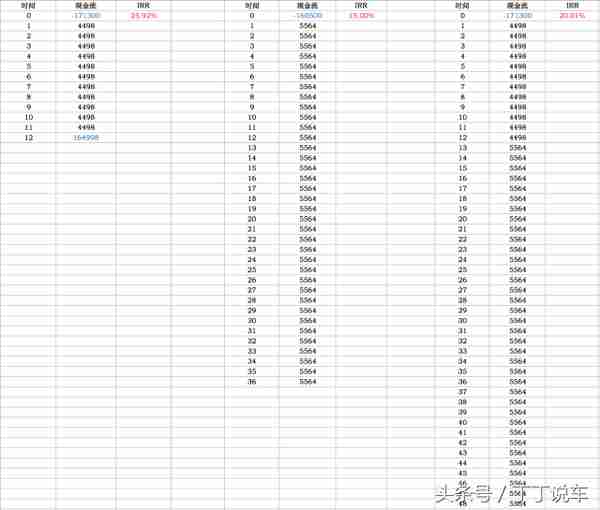

如果最终选择尾款购车,那么弹个车方案相当于提供了1年期贷款。1年的实际贷款金额,可以理解为全款买车所需金额与弹个车方案首付的差额,即19.5万-1.97万-0.4万=17.13万。还款方式则是12期月供加上尾款。实际利率为25.92%!(图中左栏)

如果1年后选择分期购车,那么弹个车方案相当于提供了4年期贷款。实际利率为20.1%(图中右栏)。其中,后3年实际利率为15%(图中中间栏)。

终于知道,什么叫智商税了。