点击上方蓝字“金宝财手记”星标我,以免收不到文章,一起学习,分享

美的电器于1993年11月12日上市,2013年8月合并为美的集团

上市首日开盘价18元买入1000股持有至2022年6月2日,期间分红再投入,共持有50472股,收盘价52.5元,29年时间从1,8000元市值增长为2,649,780元市值,盈利倍数147.2倍,年化18.7%。市盈率从1993年的14.7倍降到如今13.4倍,净利润从1.24亿增到如今的290亿,增长234倍。

市场从短期来看是一台投票机,但从长期来看则是一台称重机—格雷厄姆

市盈率至今所贡献的收益为负,股东们赚的是价值成长的钱,可见持有一家优秀企业股权的威力,那么站在今后的,此时美的还是否具有投资价值?

可以看出空调的价格在20年均价都在3000-4000波动,家电行业的高速发展并不在于价格的增长,主要来自城镇化率的提高、人均GDP的增长,更新换代,从而保持市场规模的增长,二是线上化压低挤压渠道的利润。

1.全国居民空调拥有量

据国家统计局报告,2020年平均每百户空调拥有量为117.7台,据第七次全国人口普查数据,我国目前有14,1178亿人口,约有5.22亿户,空调总量6.14亿台。

据联合国的预测报告,到2030年,中国人口将达到14.45亿左右的峰值之后开始下降,按同等家庭户规模计算为5.5亿户,依靠人口增长非常的少。

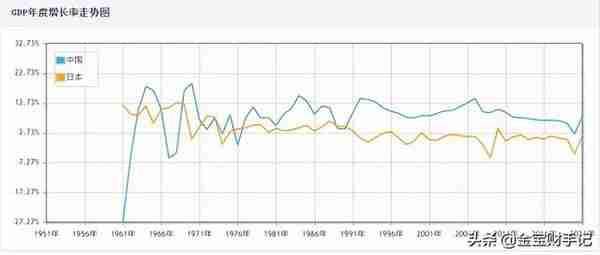

再来看GDP方面,中国VS日本GDP走势

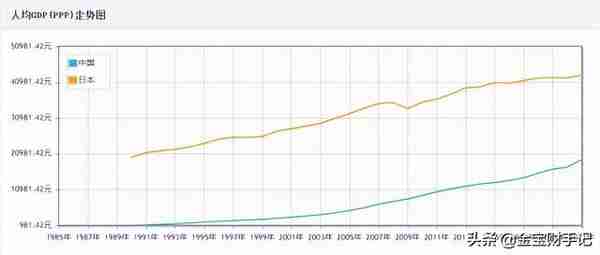

中国VS日本人均GDP走势

我国GDP增速放缓,但一直稳步增长中,居民人均可支配收入保持稳定增长(2020疫情),但还是有不小的差距。

2.城镇化率

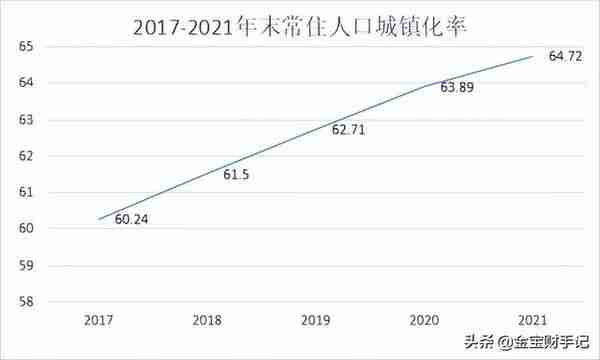

2021年末我国城镇化率64.72%,相比日本城镇化率91%还有一段距离,据社科院预测数据,2035年我国城镇化率将达到70%以上,日本的人均GDP目前是我国人均的4倍左右,从地理位置气候环境上,我国比日本更具刚性,日本目前为281台/每百户,我国平均仅117.7台/每百户,对比日本,我国量上翻倍有余,但目前每百户拥有量只达到日本1993年左右的保有量水平,有29年的差距。

2030年中国人口达到14.45亿,5.5亿户,城镇化率70%,日本城镇化率91%打7.7折等于我国城镇化率70%,日本281台/每百户同样打7.7折等于216台/每百户,计算得出2030我国空调保有量约11.8亿,11.8亿-2020年保有量6.14亿=5.74亿增量,10年增幅192%,年化率6%,其中并没有计算人均GDP的增长,目前我过人均GDP相当于日本的90年代,有32年的差距,保护估计空调保有量的平均增长不超过5%

3. 空调的更新换代

空调行业平均10.2年左右更换一次,即2012年的销量约等于2022年的增量,我们以2012-2019销量作为未来7年的稳定销量,所以国内市场占比显得比较重要,我在年报上看到的美的线下2021年家用空调市占率第一名,而根据《产业在线》2021年度家用空调内销销量数据,格力空调以37.4%的份额排名行业第一,统计口径不知道是什么样的,美的2021年上线的新风空调,售价大致是普通空调的2倍,且线上线下都是第一名,美的家用空调在线上近3年都排在首位,暂且听信后者格力第一。

空调市场相对饱和,已是逼近存量竞争的局面,企业业务突破口在于企业的多元化,国际化,线上化。

美的分为智能家居事业群、工业技术事业群、楼宇科技事业部、机器人与自动化事业部和数字化创新业务五大业务板块。

C端业务:

智能家居事业群

提供全屋智能家居及服务,产品有白电、黑电、清洁电器、小家电、厨电;

B端业务:

工业技术事业群

研发高精密核心部件产品,智慧出行、新能源、工业 自动化、家电零部件、汽车配件等;

楼宇科技事业部

提供智能化、数字化、 低碳化的楼宇建筑整体解决方案,产品有暖通空调、新风系统、电梯、楼控系统;

机器人与自动化事业部

提供工业机器人、物流自动化系统及传输系统解决方案,产品有工业机器人、医疗机器人;

数字化创新业务

数字化创新业务是在美的变革中孵化出新型的业务,主要包括以智能供应链、工业互联网等,可为企业数字化转型提供软件服务、无人零售解决方案和生产性服务等,还包括从事影像类医疗器械产品和相关服务的万东医疗,物流仓储的安得物流。

从2012年,美的集团开始全面推动数字化转型,仅用1年时间将内部数据打通,2013年小天鹅实施T+3产销模式变革,所谓T+3,通俗点讲,客户从美的APP或网上,向美的下单“T周期”,系统准备物料“T+1”,制造“T+2”,物流发运,“T+3”每个周期时间可长可短,美的走完这四个周期一般是12天。但是现拥有的软件支撑不了柔性程度这么高的业务需求,美的又研发出数字化2.0,在2.0的加持下实验成功,,而后空调事业部也启动变革,有兴趣的朋友可以看下这本书《数智革新》,里面详细讲解了美的转型之路,至此,美的的柔性化生产可以做到低库存,高周转,直接响应零售需求,平滑空调周期性波动。数字化以及数字化2.0也为以后美的ToB业务打下了基础,工业互联网平台没找到相关前景的数据,暂且不管。

工业技术事业群拥有美芝、威灵、美仁、东芝、合康、日业、高创和东菱等多个品牌,产品广泛应用于家用电器、3C产品、新能源汽车和工业自动化等领域,自用和外销,美芝2021年全球出货量份额占45%,美仁半导体主营家电芯片制造,合康新能主营变频器及光伏发电集成,储能电池,这些业务都可能与工业机器人形成协同效应。

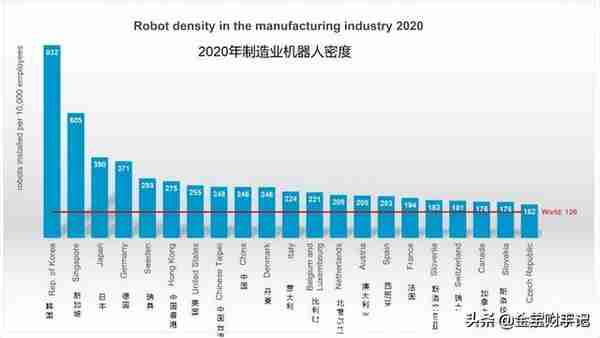

2017年收购德国库卡(工业机器人)

相比发达国家的工业机器人密度,中国工业机器人提升的空间很大,一方面向机器人进军,一方面机器人给自己生产赋能、提升仓储,医疗等物流效率,库卡2021年已扭亏为盈小幅盈利。

2020 年收购合康新能、菱王电梯、中央空调业务、楼控系统构成楼宇事业部,智慧楼宇产业仅国内收入规模就有 近 4,000 亿元,主要由外资主导,美的整套解决方案有望实现国产替代,我国高耗能,低能效是大型建筑普遍存在的问题,在双碳推动下未来有望释放,根据美控智慧建筑的数据,未来5-10年内,我国楼宇市场还有3-5倍的发展空间。

2021年入主万东医疗(医疗器械),可以对标西门子和飞利浦,有望从传统制造商转型为综合科技集团,但我认为医疗器械毕竟关乎人命,一般不会尝试其他品牌,后续有待观察。

美的的多元化是围绕着主营业务所展开,各大领域的消费电器市占率名列前茅,毛利率也更优秀。机器人与自动化事业部毛利率的贡献则与空调相当,企业在面向Toc存量升级的同时也面向ToB业务打造第二曲线。

综上所述,在多元化上 ,美的空调业务占比营业收入比重近三年稳定在42%左右,相比格力70%的占比,领先较多。格力比较跳脱,投资的标大都与企业日常业务无关,像收购一个松原粮食,说是大米日常消费多,可以提高“董明珠的店”的月活量,属实没有看明白,收购的企业并没有产生协同效应。而美的都围绕着企业主营业务所展开,业务都具备较为广阔的前景,成功的几率较大,营收每年都在稳步提升,B端有望成为第二曲线。

国际化

美的在全球拥有约 200 家子公司、35 个研 发中心和 35 个主要生产基地,员工超过 16 万人,业务覆盖 200 多个国家和地区。其中,在海外设有 20 个研发中心和 18 个主要生产基地,遍布十多个国家,海外员工约 3 万人,美的更具国际化基因,外销收入一直维持在30%-40%,毛利率保持20%以上,而格力的外销占比约11%,毛利率15%左右,两家企业的海外营收差距已逾千亿。

美的国外占比近几年都维持在42%左右,已占总营收的半壁江山,格局较为稳定。今年全球都在升温,英国宣布进入紧急状态,原因就是高温预警,这是英国首次,以后英国夏季是比较温和,空调普及率不到5%。伴随全球升温,海外需求量也会飙升。

线上化

据奥维云网数据,线上市场已经成为销售第一大渠道,线上化是这个时代的大趋势,自2013年美的线上布局以来,规模从100增长到860亿,年化43%。

结论:从《数智革新》中,了解到方洪波以及美的的管理层对环境的危机感很好,与时俱进,在渠道改革、柔性制造、决策效率等环节展现出了快速的反应能力,也是我把目光投在美的身上的一个原因。

国际化、线上化、多元化相比格力明显高出一筹,能清晰地看到未来美的集团将来有机会成为综合科技企业。

研发方面,美的研发投入近几年都是超过百亿级别,在产品功能上,基本不会低于消费者的预期,加上白电更新换代周期比较长,消费者对其要求也主要体现在外观、产品功能、质量、以及品牌效应,变化不会很大。

主要风险基本都集中在宏观环境,国际贸易环境,大宗商品价格波动,汇率等系统性风险,无法避免,只能承受。

关于格力,毋庸置疑是个好公司,相比较下来,一是格力的研发人员并不在国外引进,董明珠解释说中国研发的技术并不比外面差,只是我认为从国外引进人才研发成功不也是中国制造吗哈哈,二是提拔的总裁都是新手,并不是在格力一步一步走上去的,除董明珠外的副总裁,均无销售管理经验,美的现任高管大多数都在美的任职10年以上,对企业业务非常了解,也有较高的忠诚度。三是在薪酬方面,股权激励上,要做得好一些,从我个人认知上我会选择美的,我比较看好方洪波对企业的治理。

我对美的的计算过程,取10%年化增长,(家电业务5%+B端业务还在初期,保守给5%,)估算2024年净利润为380亿。按照无风险利率折算25-30倍市盈率,资产较重,空调业务成长较为缓慢,取25倍。考虑到销售收现非正比,近四年比值都维持在0.8左右,库卡的商誉,国际化多元化对资本支出的要求,对净利润打8折。

380*80%*25=7600亿,打对折7600*0.5=3800亿元市值为买点。

感谢各位观看,喜欢请点个订阅,你的支持是我的动力。

本文属于日记,不构成投资建议。